Дата публикации: 22.02.2023 17:10

Межрайонная ИФНС России №7 по Республике Крым напоминает, что в соответствии с Налоговым Кодексом РФ (Кодекс) с 01.01.2023 налогоплательщики должны представлять в налоговые органы Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика (далее – Уведомление).

Уведомление предоставляется по налогам, страховым взносам, срок предоставления декларации/расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом.

Если плательщик ошибся в реквизитах при представлении Уведомления, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Порядок изменения суммы налога в Уведомлении:

- Создайте новое Уведомление

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически

Порядок изменения других реквизитов Уведомления:

- Создайте новое Уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строчкой укажите верные данные.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически.

Но как быть, если в уведомлении допущена ошибка? Как ее исправить, и чем это грозит налогоплательщику?

Уведомление об исчисленных суммах налога: вкратце о главном

Уведомление сдается только в двух случаях:

-

Если по платежу не предусмотрена сдача отчетности.

-

Если срок уплаты платежа наступает раньше сдачи декларации (расчета).

Таким критериям соответствуют несколько платежей:

-

УСН – в отношении авансов за I квартал, полугодие и 9 месяцев.

Срок сдачи до 25 апреля, 25 июля и 25 октября соответственно.

-

ЕСХН – по авансовому платежу за полугодие.

Срок сдачи до 25 июля.

-

Имущественные налоги организаций – земельный, транспортный, налог на имущество.

Сдается по итогам I, II, III кварталов и года. Сроки сдачи – до 25 апреля, 25 июля и 25 октября – по квартальным платежам и до 25 февраля следующего года – за прошедший год.

-

Налог на прибыль для налоговых агентов.

Предоставляется за первые два месяца I, II, III квартала и за весь IV квартал в срок до 25 числа. За март, июнь, сентябрь уведомление не подается, так как сроки сдачи уведомления и налоговой декларации совпадают.

-

Страховые взносы за сотрудников.

Уведомление по страховым взносам сдается по первым двум месяцам каждого квартала в срок до 25 числа. За март, июнь, сентябрь и декабрь его составлять и направлять в налоговую не нужно, так как данные по указанным периодам инспекция возьмет из расчета РСВ.

-

НДФЛ за сотрудников.

Уведомление по НДФЛ сдается налоговыми агентами ежемесячно, в срок до 25 числа.

Уведомление не сдается по фиксированным страховым взносам ИП и имущественным налогам предпринимателей.

Если в уведомлении допущена ошибка, ее нужно оперативно исправить. В противном случае налоговая инспекция не сможет списать нужную сумму с ЕНС или спишет ее в неточном размере. Если такая ошибка приведет к образованию отрицательного сальдо по ЕНС, то на него будут начислены пени.

Хотите быть в курсе всех новостей из мира налогов и бухгалтерского аутсорсинга, знать все тонкости общения с клиентами и ценообразования, читайте телеграм-канал BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Как исправить ошибку в уведомлении

Особенности исправления ошибки зависят от того, где она допущена. Всего можно выделить три основные ошибки, которые можно допустить в уведомлении:

-

Ошибка в сумме платежа.

-

Ошибка в реквизитах (КБК, ОКТМО налоговый или отчетный периоды).

-

Ошибка в платежке, которая заменяет уведомление.

Во всех трех случаях потребуется подготовить новое уведомление по той же форме, по которой был подан первичный документ.

Напомним, что уведомление подается по форме, утвержденной приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ (КНД 1110355). Отдельной корректирующей формы для исправления ошибок в первичном уведомлении законом не предусмотрено.

Исправляя ошибку в ранее поданном уведомлении, нужно учесть следующее:

-

Изменения вносятся только в части ошибочных данных, а не всего уведомления.

-

Скорректированное уведомление можно направить в налоговую инспекцию тем же способом: на бумаге или в электронной форме.

-

Не требуется подача корректировки, если после уведомления с ошибкой была подана декларация или расчет.

-

Ответственности за ошибку, допущенную в уведомлении, нет, но проверяющие могут доначислить пени на недоимку, если ошибка привела к образованию отрицательного сальдо по ЕНС.

Исправление ошибки в сумме платежа

Проще всего исправить ошибку, которую допустили в сумме платежа. Для этого нужно:

-

Продублировать данные, отраженные на Титульном листе.

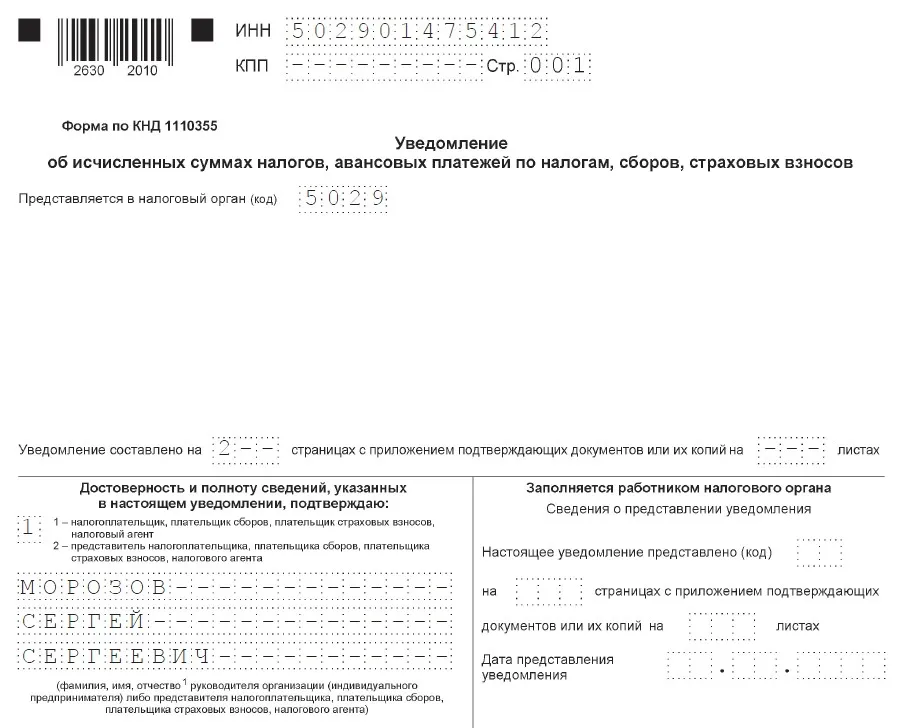

В этом уведомлении не предусмотрено указание номера корректировки, как это предусмотрено, например, для налоговых деклараций. Поэтому на Титульном листе также указываем номер ИНН, код инспекции и подтверждаем достоверность и полноту внесенных сведений.

-

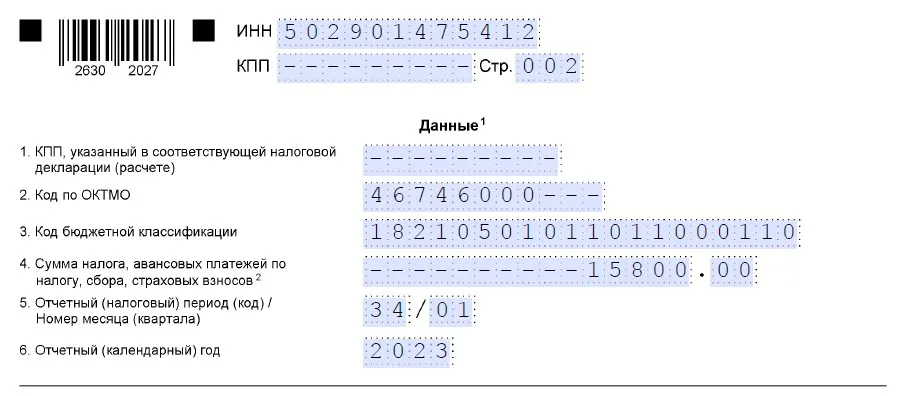

Скорректировать сумму платежа в разделе «Данные».

Остальные реквизиты, при условии, что в них нет ошибки, оставляем без изменения.

Например, ИП на УСН неверно указал сумму авансового платежа по УСН 6%: вместо 15 800 руб., отразил 15 000 руб. Вот как он заполнит уточняющее уведомление:

Исправление ошибки в реквизитах уведомления

Это более сложный вариант. Для корректировки реквизитов уведомления нужно:

-

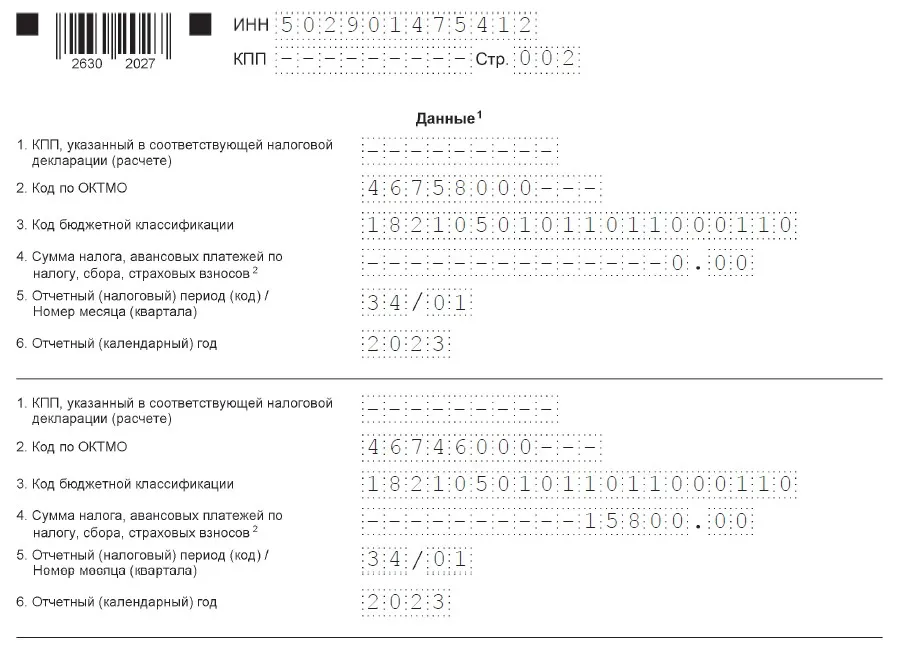

В разделе «Данные» заполнить два блока строк 1-6.

В первом блоке, в строках 1-3, 5 и 6, нужно указать старые данные, в которых была допущена ошибка. В строке 4 отразить сумму платежа «0».

Во второй блок внести верные реквизиты и в строке 4 указать правильную сумму налога, аванса или страхового взноса.

-

Продублировать данные, отраженные на Титульном листе.

ИП на УСН 6% ошибся в коде ОКТМО: указал код по месту временного пребывания (г. Пушкино), а не по месту учета (г. Мытищи). Вот как он заполнит корректирующее уведомление:

ЕНС, ЕНП, уплата страховых взносов и уменьшение налогов на взносы – все самое «наболевшее» в телеграм-канале BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Исправление ошибки в платежке-уведомлении

Отдельно стоит сказать об ошибке в платежном поручении, которое заменяет в 2023 году уведомление об исчисленных суммах.

Если какой-либо из реквизитов платежки заполнен с ошибкой, то исправить ее можно будет только через подачу уведомления. Других способов не предусмотрено. А это означает, что вернуться обратно к старому порядку оплаты по платежке, ИП уже не сможет. В связи с этим рекомендуем внимательно проверять все реквизиты поручения на уплату налогов и страховых взносов.

Телеграм-канал Евгении Мемрук BIZNESINALOGI

Все про налоги, клиентов, ценообразование, аутсорсинг.

Реклама: ИП Мемрук, ИНН: 772074952763

Корректировка уведомления об исчисленных суммах налогов — новая процедура, с которой многие бухгалтеры еще не знакомы. В статье расскажем, на каком бланке представлять корректировку, какими способами исправлять ошибочные реквизиты и по каким правилам передавать исправленные сведения в инспекцию.

Бланк для корректирующего уведомления

Корректировка уведомления об исчисленных суммах налогов нужна в ситуации, когда в исходном уведомлении допущена ошибка. Потребность в корректирующем уведомлении возникла с начала 2023 года, как только само уведомление ввели в качестве обязательного документа в налоговых взаимоотношениях.

С этого момента у бухгалтера всё чаще стали возникать вопросы о том, можно ли корректировать уведомление об исчисленных налогах и как подать корректирующее уведомление о начисленных налогах.

Решить эти вопросы, изучая только нормы НК РФ, не получится — о таком виде уведомления в Налоговом кодексе ничего не сказано, да и официально утвержденных правил оформления корректирующего уведомления об исчисленных налогах и взносах не существует.

Федеральные налоговики быстро нашли решение — они рекомендуют:

- для оформления корректировки использовать обычный бланк уведомления;

- заполнять его по определенным правилам (о них расскажем в следующих разделах).

Напомним, что бланк уведомления утвержден приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. Ошибки, из-за которых может потребоваться оформить и отправить в инспекцию корректирующее уведомление, располагаются в разделе «Данные»:

Хотите научиться оформлять уведомления без ошибок? Воспользуйтесь подсказками специалистов системы «КонсультантПлюс» из Готового решения после получения бесплатного пробного доступа к системе.

О том, как корректировать уведомление об исчисленных суммах налогов, расскажем далее.

Общее правило

ФНС настаивает на обязательном исправлении ошибок в уведомлениях по налогам и сборам. В своих разъяснениях специалисты ведомства сформулировали основное правило корректировки:

Титульный лист корректировочного уведомления заполняется в обычном порядке. Никаких отметок, отличающих его от исходного уведомления, в бланке уведомления не предусмотрено.

Два способа корректировки от ФНС

В составе раздела «Данные» бланка уведомления шесть реквизитов. Ошибки в них корректируются по разным правилам. ФНС на своем сайте озвучила два способа корректировки уведомлений по налогам и взносам:

- Корректировка в уведомлении суммы налога, сбора, взноса.

- Уточнение остальных реквизитов уведомления.

Проще всего в уведомлении откорректировать неверную сумму. Для этого достаточно повторить все несуммовые реквизиты из исходного уведомления, а по строке «Сумма…» указать верное значение. При таком заполнении ошибочная сумма автоматически заменится верным показателем после попадания корректирующего уведомления в базу налоговиков.

Для исправления ошибок в остальных реквизитах (кроме суммового) придется отражать в уведомлении два обязательства: с начальными (неверными) реквизитами и суммой «0» (обнуление ошибочной исходной информации) и новым обязательством с верными реквизитами.

Четыре уточняющих правила

Сформулируем правила, с помощью которых легче разобраться с корректирующим уведомлением.

В следующем разделе вы найдете образцы корректирующих уведомлений.

Образцы корректирующих уведомлений

Посмотрите, как заполнить корректировку уведомления об исчисленных налогах способами, предложенными ФНС.

Пример 1

ИП Скоробогатов А. Т., применяющий в 2023 году УСН с базой «доходы», заполнил уведомление по авансовому платежу с ошибкой в сумме: вместо 11 080 руб. указал 11 008 руб.

Обнаружив ошибку, предприниматель сформировал новое уведомление, в котором полностью повторил несуммовые реквизиты из исходного (ошибочного) уведомления, а сумму указал верную — 11 080 руб.

После того как сведения из этого уведомления попадут в базу налоговиков, ошибочная сумма 11 008 руб. автоматически заменится на верную 11 080 руб.

Пример 2

ООО «Планета» применяет УСН. В исходном уведомлении на уплату авансового платежа бухгалтер компании ошибся с ОКТМО: вместо 37691000 указал код 37002000. Сумма к уплате — 13 150 руб. Все остальные реквизиты он заполнил верно.

Для исправления ошибки в бланке нового уведомления бухгалтер заполнил два блока строк:

- в первом блоке указал в строках 1, 2, 3, 5 и 6 реквизиты из исходного уведомления, а по строке 4 «Сумма…» проставил 0;

- во втором блоке с верным ОКТМО указал сумму 13 150 руб.

ФНС рекомендует направлять обращения, связанные с оформлением уведомлений и их корректировками, с помощью сервисов «Обратиться в ФНС России» и «Личный кабинет».

Корректирующее уведомление в 1С

Чтобы подготовить в «1С» корректирующее уведомление, сначала в ЗУП 3.1 следует создать вспомогательные документы:

К примеру, по НДФЛ или страховым взносам такими вспомогательными документами являются:

Затем указанные документы нужно перенести из ЗУП 3.1 в бухгалтерскую программу и уже там подготовить новое уведомление.

На нашем сайте вы сможете быстро разобраться в особенностях оформления разнообразных уведомлений:

- уведомление о налоговом вычете для работодателя;

- уведомление о переходе на УСН в 2022–2023 годах;

- уведомление о переходе на профстандарты.

Итоги

Корректирующее уведомление оформляется на том же бланке, что и исходное. Для исправления неверной суммы все реквизиты (кроме суммы) переносятся без изменений из исходного уведомления и проставляется верная сумма. Для исправления ошибок в остальных реквизитах (кроме суммового) в уведомлении отражаются два обязательства: с начальными (неверными) реквизитами и суммой «0» (обнуление ошибочной исходной информации) и новым обязательством с верными реквизитами.

Информация, содержащаяся в реестре юридических лиц, должна быть достоверной. Ответственность за это несёт Федеральная налоговая служба и сами заявители. Если в сведениях об организации обнаружена ошибка, её надо исправить. Причём, исправление ошибок в ЕГРЮЛ оформляется по-разному, в зависимости от того, по чьей вине они допущены.

Ошибка ошибке рознь

Ошибка в ЕГРЮЛ может быть допущена практически в любых сведениях: наименовании ООО, юридическом адресе, данных директора и участников, размере уставного капитала и т.д.

Такая некорректная информация о компании может доставить массу проблем, ведь сведения в ЕГРЮЛ по умолчанию считаются достоверными. Например, если список участников, который ведёт ООО, не соответствует данным государственного реестра юридических лиц, то приоритетными считаются официальные сведения.

Достоверная выписка из ЕГРЮЛ нужна при открытии расчётного счёта, получении лицензии, заключении сделок, участии в торгах и многих других ситуациях. Это своего рода паспорт компании, и в нём не должно быть неточностей или ошибок.

Сведения в реестр юридических лиц заносит ФНС, но делает она это на основании данных, полученных от учредителей, директора, нотариуса. Сбои в подаче информации, в том числе технические, могут произойти на разных этапах, как по вине налоговой службы, так и по вине заявителей.

Как обнаружить ошибку в ЕГРЮЛ

После регистрации ООО стоит сразу проверить информацию о компании. Сделать это можно легко и быстро – с помощью бесплатного официального сервиса ФНС.

Просто введите данные организации: коды ИНН/ОГРН или полное наименование. Скачайте полученный документ и проверьте, все ли сведения соответствуют действительности. Такую же проверку стоит проводить после каждого изменения данных об ООО: смене директора, адреса, составе участников и др.

Если ошибка в ЕГРЮЛ действительно есть, то о ней надо сообщить в ИФНС и убедиться, что исправления внесены. А вот порядок действий зависит от того, что стало источником неверных данных.

Что делать, если ошибку допустила ФНС

Если в поданных ранее регистрационных заявлениях все данные корректны, но в ЕГРЮЛ они не соответствуют действительности, то это вина налоговой службы. На этот случай существует специальный регламент, который позволяет исправить ошибку в ЕГРЮЛ (приказ Минфина России от 30.10.2017 N 165н).

Чтобы сообщить об ошибке, надо подать в ИФНС заявление в свободной форме, где указать, какие данные должны были быть внесены. В качестве заявителя выступает директор ООО.

Бланк заявления об исправлении ошибок в ЕГРЮЛ по вине ИФНС

После получения заявления налоговый орган должен проверить информацию об ошибке. Если это действительно так, то в течение пяти рабочих дней данные должны быть исправлены. После этого ИФНС направляет заявителю уведомление, где подтверждает внесение корректной информации, а также новый лист записи ЕГРЮЛ.

Исправление ошибок, допущенных организацией

Если ошибочные данные внесены в реестр по вине самой организации, то сообщить об этом надо по форме Р13014. Это универсальный документ, который подаётся при изменении любых данных об ООО.

Какой-то особенный порядок исправления ошибочных сведений в ЕГРЮЛ по вине заявителя закон не устанавливает. Однако форма Р13014 содержит специальное поле на титульном листе, которое так и называется «Исправление ошибок, допущенных в ранее представленном заявлении».

В зависимости от категории ошибки, заявление Р13014 оформляется по-разному, но во всех случаях заполняется титульный лист и лист Н на заявителя.

Скачать актуальный редактируемый бланк Р13014.

На титульном листе указывают коды ОГРН и ИНН, а также проставляют цифру «4» во втором пункте. Остальные листы заполняются в зависимости от того, какие именно сведения должны быть изменены на корректные:

- фирменное наименование ООО – лист А;

- юридический адрес – лист Б;

- данные участника-физического лица – лист Г;

- данные директора – лист И.

Предположим, вы обнаружили, что фамилия одного из участников указана неверно. Чтобы исправить ошибку в ЕГРЮЛ для такой ситуации заполняют титульный лист, а также листы Г и П.

На листе Г в первом пункте выбирается значение «3», которое означает изменение сведений об участнике. Раздел 2 заполняется данными, указанными в ЕГРЮЛ, то есть ошибочными. А уже в разделе 3 вписывают новые корректные сведения, которые надо внести в реестр относительно этого участника.

Бланк формы Р13014 для исправления ошибок в ЕГРЮЛ

Регистрация изменений по форме Р13014

Итак, мы разобрались, как исправить ошибку в ранее поданном заявлении. Теперь о том, как зарегистрировать эти изменения в регистрирующей налоговой инспекции.

Собирать по этому вопросу общее собрание участников или принимать решение единственного учредителя закон не обязывает, ведь при исправлении ошибок в ЕГРЮЛ устав не меняется. В этом случае действует пункт 2 статьи 17 закона «О государственной регистрации ИП и юридических лиц», в соответствии с которым подаётся только заявление Р13014.

Тем не менее, на практике случается, что налоговая требует какой-то документ, подтверждающий внесение изменений в ЕГРЮЛ. В этом случае можно приложить к заявлению Р13014 копию приказа директора, где он распоряжается провести регистрацию изменений в EГPЮЛ для исправления имеющихся ошибок.

Заполненное заявление Р13014 заверяется у нотариуса, даже если подает его в налоговую сам руководитель. Избавить от этой необходимости может только наличие ЭЦП. Пошлина за исправление ошибок не взимается, поскольку в этом случае нет изменения устава.

Ошибка в ЕГРЮЛ должна быть исправлена в течение пяти рабочих дней со дня приема заявления Р13014. Такой срок установлен пунктом 1 статьи 8 закона от 08.08.2001 N 129-ФЗ.

И конечно, после этого стоит ещё раз проверить корректность сведений о компании, содержащихся в ЕГРЮЛ. Для этого используется сервис ФНС, ссылка на который есть выше.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Часто встречаются ситуации, когда при регистрации юридического лица или изменении сведений о нем, были допущены ошибки, опечатки. Это происходит по разным причинам: по вине сотрудника налогового органа, внесшего неверные сведения в ЕГРЮЛ, либо из-за ошибок в заявлении, предоставленном самой организацией.

- Если ошибки в ЕГРЮЛ внесены по вине сотрудника налогового органа (в заявлении о регистрации было все верно заполнено), то необходимо подать заявление в регистрирующий орган в свободной форме для внесения исправления в реестр, такие ошибки признаются техническими. В заявлении об исправлении технической ошибки укажите наименование, ОГРН, ИНН юрлица, сведения, в которых допущена ошибка, № и дату внесения записи, в которой допущена техническая ошибка, заявление подписывает руководитель организации.

- Если же ошибки были допущены в самом заявлении компании о регистрации юридического лица или о внесении изменений (например, ошибка в ЕГРЮЛ в долях участников или ФИО учредителя, директора), то необходимо подать заявление о внесении исправлений по форме Р13014, об этом втором случае и пойдет речь в настоящей статье. Также хотели бы отметить, что если компания допустила ошибки, опечатки в уставе компании, то для исправления ошибок необходимо подготовить новую редакцию устава, утвердить ее на общем собрании организации, заполнить заявление по форме Р13014, оплатить пошлину за регистрацию изменений в устав (800 рублей) и зарегистрировать изменения в учредительные документы. О внесении изменений в учредительные документы предлагаем прочитать статью по ссылке.

Если ошибки допущены при регистрации ИП, то порядок изменения сведений в целом такой же, как при исправлении ошибки в ЕГРЮЛ, только заявление подается по форме № Р24001.

Обратите внимание! Приказом ФНС России от 31.08.2020 г. № ЕД-7-14/617@ ФНС утвердила новые формы заявлений для регистрации компаний, внесения изменений в ЕГРЮЛ, учредительные документы и иных регистрационных действий. Данные формы действуют с 25.11.2020 года. С этого момента утратили свою силу формы заявлений Р13001, Р13002, Р14001 и Р14002. Для внесения изменений в ЕГРЮЛ и учредительные документы используется единая форма заявления Р13014.

Пошаговая инструкция “Как исправить ошибки в ЕГРЮЛ, допущенные организацией?”

При обнаружении в выписке из ЕГРЮЛ ошибки при регистрации юридического лица или внесении изменений в ЕГРЮЛ, рекомендуем вам придерживаться следующего алгоритма, чтобы исправить ошибки.

Шаг 1. Подготовьте заявление о регистрации изменений в ЕГРЮЛ по форме Р13014

Заполните заявление точно так же, как и при обычном внесении изменений в сведения в ЕГРЮЛ. Перечень листов, которые вам нужно заполнить, зависит от того, в каких сведениях допущена ошибка. Подписывает заявление директор в присутствии нотариуса, удостоверяющего его подпись. При направлении документов в электронном виде подпишите их усиленной квалифицированной электронной подписью.

Шаг 2. Заверьте у нотариуса подпись единоличного исполнительного органа на подготовленном заявлении о регистрации исправления ошибки в ЕГРЮЛ (данный шаг пропускаем, если заявление подается в электронном виде)

Для удостоверения подписи на заявлении нотариусу необходимо предоставить учредительные документы, свидетельства о регистрации компании, решение о назначении руководителя, актуальный список участников и протокол общего собрания (решение учредителя). Кроме того, необходимо при подписании заявления у нотариуса предъявить паспорт (подлинник) заявителя и оплатить нотариальный тариф (около 3000 рублей за заявление). Подписывается заявление непосредственно при нотариусе, подписывать ранее его не нужно.

Шаг 3. Подайте заявление об исправлении ошибки по форме P13014 в регистрирующий орган

При подаче заявления необходимо предъявить паспорт заявителя. Для регистрации изменений в ЕГРЮЛ вы можете также обратиться к специалистам, в этом случае необходимо выдать представителю нотариальную доверенность для регистрации изменений (заверяется вместе с заявлением о регистрации) от имени организации (а не от заявителя-физического лица).

Госпошлина за регистрацию исправления ошибки не уплачивается.

Обратите внимание на то, что заявление о регистрации изменений нужно подать в регистрирующий орган, а не в свою налоговую по месту учета, если они отличаются (например, в Москве регистрирующий орган — Межрайонная ИФНС № 46).

- Способы подачи документов на регистрацию исправления ошибки в ЕГРЮЛ могут быть разными. Выберите один из вариантов:

- путем непосредственного обращения в регистрирующий орган

- через МФЦ — о возможности обращения следует узнать в конкретном МФЦ

- почтовым отправлением с объявленной ценностью при пересылке с описью вложения

- через Единый портал госуслуг или через интернет-сервис ФНС России — при подаче документов в электронной форме. В этом случае документы должны быть заверены усиленной квалифицированной электронной подписью

- через нотариуса только при личном обращении к нему заявителя за отдельную плату

При подаче документов заявителю или его представителю выдается (направляется по почте, электронной почте) расписка с указанием в том числе даты получения документов по итогам регистрации. Ход регистрации можно отслеживать также на сайте ФНС.

Срок регистрации исправления ошибки в ЕГРЮЛ — 5 рабочих дней.

Шаг 4. Получите выписку о внесении изменений в ЕГРЮЛ

Данной выпиской подтверждается завершение процедуры регистрации изменений в ЕГРЮЛ и внесение записи об исправлении ошибки в реестр.

Нет допускайте больше ошибок при регистрации изменений в ЕГРЮЛ и уставе, обратитесь к юристам компании “Двитекс”! Мы быстро оформим все необходимые документы для регистрации изменений в МИФНС № 46, Минюсте, налоговых органах в Московской области. Услуги наших юристов оплачиваются только после успешной регистрации, это гарантия качества и сроков оказания услуг. Со стоимостью юридических услуг по регистрации изменений в ЕГРЮЛ, ЕГРИП и устав вы можете здесь.Кроме того, мы предоставляем услуги по подготовке комплекта документов для регистрации (без подачи в регистрирующий орган), данная услуга доступна клиентам из любого региона России и доступна к заказу онлайн.

Услуги корпоративных юристов

Мы предлагаем комплексные услуги корпоративных юристов по регистрации изменений в учредительные документы компании и сведений в ЕГРЮЛ, сопровождению сделок, а также по внесению изменений в реестр аккредитованных филиалов иностранных юридических лиц. Регистрируем изменения сведений о коммерческих и некоммерческих организациях.

- Уменьшение уставного капитала ООО

- Увеличение уставного капитала ООО

- Выход участника из общества

- Вход нового участника и изменение состава учредителей

- Сопровождение сделок с долями в уставном капитале ООО

- Получение разрешения Правительственной комиссии

- Изменение наименования организации

- Изменение адреса компании

- Смена руководителя организации

- Изменение видов деятельности

- Ликвидация компании и закрытие филиала

- Изменение устава и сведений о некоммерческих организациях в Минюсте

Требуется помощь корпоративного юриста?

Вы можете заказать комплексные услуги опытных корпоративных юристов по регистрации изменений и сопровождению сделок в Юридической фирме «Двитекс».

Для заказа услуг позвоните нам по телефону 8 (495) 223-48-91

или оставьте заявку на сайте

Заказать звонок

Рекомендуемые статьи этой категории:

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.