В жизни часто происходят ситуации, когда мы теряем какую-то вещь в доме или квартире и не можем найти. Как правило, речь идет о деньгах (банкнотах). Что делать в ситуации, когда продолжительные поиски не дают результатов? Как быстро найти деньги дома или квартире? Рассмотрим подробную инструкцию.

Как найти деньги в доме или квартире — общие шаги

Опыт людей позволяет вывести алгоритм действий, как найти деньги:

- Собираем членов семейства и информируем их о сложившейся ситуации. Важно поставить в известность всех жильцов. Каждый из них может быть потенциальным вором. Если это не так, лишняя голова не помешает в поиске денежных средств.

- Восстанавливаем хронологию. Чтобы быстро найти деньги, садимся за стол и выписываем основные действия и места, куда могли быть спрятаны наличные. Возможно, средства давно потрачены.

- Просим всех жильцов квартиры или дома пересчитать имеющиеся деньги. Бывают ситуации, когда человек случайно взял банкноты со стола или другого места. Надежда лишь на добропорядочность.

- Изучаем все закоулки. Чтобы найти деньги в доме или квартире, планомерно проверяем всем места, не пропуская ни одного квадратного сантиметра. Отдельное внимание уделяется популярным местам хранения средств — карману, паспорту и другим.

Если рассмотренные рекомендации не помогли, можно приступать к «тяжелой артиллерии», о которой поговорим ниже.

Как быстро найти деньги — нетрадиционные способы

Существует еще ряд методов, позволяющих срочно отыскать пропажу в доме или квартире:

- Общение с деньгами. Психологи рекомендуют мысленно представить пропажу, максимально детализировать пропажу в голове. Начинаем с ней общаться, и внимательно слушаем «ответы». Появившиеся мысли могут натолкнуть на правильное решение.

- Помощь домового. Еще один метод быстро найти деньги в квартире или доме — обратиться к постоянному «жильцу» и попросить его о возврате утерянной вещи. Обещаем, что взамен дадим новую игрушку. Чтобы метод сработал, важно хотя бы на несколько минут поверить в домового.

- Платок на ножке. Известный метод — привязать платок к стулу перед сном, а утром потерянная вещь должна найтись. К примеру, человек вспоминает место, где их оставил. Используя такой метод, мы перекладываем ответственность за проведение, что повышает шансы поиска подходящей вещи.

- Маятник в помощь. Чтобы быстро найти деньги на территории жилища (дома или квартиры), отрезаем кусок нитки и подвешиваем к ней небольшой, но увесистый предмет (к примеру, кольцо). Беремя за край нити, вытягиваем руки и закрываем глаза. Теперь плавно перемещаемся по комнате и контролируем движение маятника. Как только он начинает вращаться, можно приступать к поиску вещи в указанной области. Суть в том, что человек доверяет подсознанию. Именно оно и помогает найти нужный предмет.

- Серебряная нитка. Существует еще один метод, позволяющий найти деньги в квартире или доме с помощью нити (только виртуальной). Все, что требуется — натянуть виртуальную нить между собственным телом и потерянной вещью. Далее подчиняемся связи и следуем туда, куда ведет виртуальная связь.

- Отказ. Одна из главных проблем неуспешных поисков — зацикленность на идее. Чтобы найти деньги, достаточно на время о них забыть и переключиться на иные задачи. Насилие над своей головой вряд ли приведет к хорошим результатам.

- Обратный поиск. Хороший метод — начать поиски с наиболее необычных мест — тех, где необходимого предмета не будет точно.

- Секрет с чашкой. Представьте, что потерянные деньги лежат на блюдце. Теперь накрываем вещь чашкой (обратной стороной). В этом случае вероятность поиска средств значительно возрастает.

Если найти деньги в доме или квартире не удалось, не нужно отчаиваться. Можно воспользоваться альтернативным методом — попросить требуемую сумму на sbordeneg.com и решить тем самым временные финансовые затруднения.

Отчёт о движении денежных средств — форма бухгалтерской отчётности, которая включает в себя поступления и выбытия денежных средств и денежных эквивалентов организации. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт о движении денежных средств — форма бухгалтерской отчётности, которая раскрывает поступления и выплаты денежных средств и денежных эквивалентов организации. Как устроен отчёт о движении денежных средств мы рассказывали в этой статье. Российские компании должны заполнять отчёт о движении денежных средств по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Порядок заполнения этого отчёта установлен ПБУ 23/2011.

Отчёт о движении денежных средств следует заполнять прямым методом, т.е. брать информацию непосредственно с бухгалтерских счетов, которые предназначены для учёта денег. В отчёт не нужно включать следующие обороты (п. 6 ПБУ 23/2011):

- Платежи и поступления, связанные с переводом денежных средств в денежные эквиваленты и обратно. Денежные эквиваленты — это активы, которые можно в любой момент приобрести или реализовать по заранее известной цене. Например, краткосрочные государственные ценные бумаги или депозиты до востребования. Есть исключение — если при реализации денежных эквивалентов были начислены проценты, то их нужно включить в отчёт.

- Операции по обмену одних денежных эквивалентов на другие по номиналу. Если компания при такой операции получает доход или несёт убытки, то в отчёт нужно включать только сумму дохода или убытка.

- Операции по обмену валюты. В отчёт в данном случае нужно включать только курсовые разницы, если они возникли.

- Внутренние обороты, например, перевод между двумя счетами организации или снятие наличных со счёта для помещения в кассу.

Если компания работает с НДС и (или) платит акцизы, то суммы поступлений от покупателей и выплат поставщикам нужно указывать без этих налогов. НДС и акцизы следует отражать отдельно и в свёрнутом виде (п. 16 ПБУ 23/2011).

Это значит, что нужно вычесть из всех поступлений по этим налогам все платежи по ним. Если в итоге получится положительный результат, то его следует учесть в составе прочих поступлений от текущих операций, а если отрицательный — в составе прочих текущих выплат.

Также в свёрнутом виде нужно включать в отчёт следующие денежные потоки:

- Поступления и расходы у комиссионера или агента: средства, полученные от покупателей и переведённые комитенту или принципалу. Отдельно в отчёте следует отражать только вознаграждение за посреднические услуги.

- Оплату коммунальных платежей при аренде и их компенсацию арендодателем.

- Оплату за доставку грузов и её компенсацию контрагентом.

Отчёт о движении денежных средств включает в себя данные за отчётный период, а также за соответствующий период прошлого года. Форма состоит из следующих разделов:

- Денежные потоки от текущих операций. Это все обороты по счетам и кассе, связанные с текущей деятельностью компании. Сюда следует относить поступления за продукцию, товары или услуги, расчёты с поставщиками, выплату зарплаты, налогов и т.п.

- Денежные потоки от инвестиционных операций. Это все поступления и расходы, связанные с куплей-продажей внеоборотных активов, а также с вложениями средств в другие компании и предоставлением займов под проценты.

- Денежные потоки от финансовых операций. Здесь следует отражать расчёты с учредителями, а также получение и возврат заёмных средств без учёта процентов.

- Сводные и справочные показатели.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как заполнить денежные потоки от текущих операций

В строке 4110 «Поступления – всего» нужно указать итоговую информацию обо всех поступлениях от текущей деятельности компании:

Стр. 4110 = стр. 4111 + ст. 4112 + стр. 4113 + стр. 4119.

В строке 4111 «Поступления от продажи продукции, товаров, работ и услуг» отражают кредитовый оборот по счёту 62 «Расчёты с покупателями и заказчиками» в корреспонденции с дебетом следующих счетов:

- 50 «Касса»;

- 51 «Расчётные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках».

Для розничных продавцов, которые принимают оплату с помощью банковских карт, нужно добавить обороты ещё по одной проводке:

Дт 51 Кт 57 «Переводы в пути».

Эту проводку нужно делать при зачислении на счёт компании денег, полученных от покупателя в рамках процедуры эквайринга.

В строке 4112 «Поступления от арендных платежей, лицензионных платежей, роялти, комиссионных и других аналогичных платежей» отражают поступления денежных средств по указанным видам операций. Информацию следует брать с кредита счетов 62 и 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4113 «Поступления от перепродажи финансовых вложений» отражают указанный вид поступлений. Источник информации — обороты по кредиту счёта 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4119 «Прочие поступления» указывают все остальные денежные поступления, связанные с основной деятельностью компании. Это, например, возврат переплаты по налогам или подотчётных средств. Также здесь следует отразить «свёрнутые» НДС и акцизы, если поступления по этим налогам за отчётный период превысили расходы.

Данные нужно брать из дебетовых оборотов по счетам 50, 51, 52, 55 в корреспонденции с кредитом счетов:

- 68 «Расчёты по налогам и сборам»;

- 69 «Расчёты по социальному страхованию и обеспечению»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 91.1 «Прочие доходы».

В строке 4120 «Платежи – всего» отражают общую сумму выплат, которые связаны с текущей деятельностью компании. Сумму в этой строке, а также другие показатели расходов, следует указывать в круглых скобках:

Стр. 4120 = стр. 4121 + стр. 4122 + стр. 4123 + стр. 4124 + стр. 4129.

В строке 4121 «Платежи поставщикам (подрядчикам) за сырьё, материалы, работы, услуги» отражают дебетовый оборот по счёту 60 «Расчёты с поставщиками и подрядчиками и счёту 76 в корреспонденции с кредитом счетов 50, 51, 52, 55.

В строке 4122 «Платежи в связи с оплатой труда работников» указывают суммы выплат, связанных с оплатой труда. Это дебетовый оборот по счету 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счетов 50 и 51.

В строке 4123 «Платежи процентов по долговым обязательствам» нужно отразить уплаченные за отчётный период проценты по кредитам и займам, полученным для пополнения оборотных средств. Это дебетовые обороты по счетам 66 «Расчёты по краткосрочным кредитам и займам» и 67 «Расчёты по долгосрочным кредитам и займам» в корреспонденции с кредитом счетов 50, 51 и 52.

Если у компании есть кредиты, проценты по которым включены в стоимость инвестиционных внеоборотных активов (п. 10 ФСБУ 26/2020 и п. 10 ПБУ 14/2007), то уплату этих процентов не нужно включать в строку 4123. К инвестиционным относятся внеоборотные активы, которые требуют длительного времени и существенных затрат для подготовки к эксплуатации. Это, например, объекты незавершенного строительства или сложное оборудование, которое требует монтажа.

В строке 4124 «Платежи налога на прибыль организаций» указывают суммы налога, перечисленные в бюджет: дебетовый оборот по счету 68.4 «Налог на прибыль» в корреспонденции с кредитом счёта 51.

В строке 4125 «Прочие платежи» нужно отразить все иные выплаты, связанные с текущей деятельностью компании, которые не вошли в строки 4121—4214. Это, например, налоги (кроме налога на прибыль), страховые взносы, средства, выданные в подотчёт. В частности, в этой строке нужно отразить «свёрнутую» сумму по НДС и акцизам, если выплаты по этим налогам за период превысили поступления.

Информацию нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счетов 57, 68 (кроме субсчёта 68.4), 69, 71, 73, 76, 91.2 «Прочие расходы».

В строке 4100 «Сальдо денежных потоков от текущих операций» указывают разность между всеми поступлениями и всеми выплатами по текущей деятельности:

Стр. 4100 = стр. 4110 – стр. 4120.

Если сальдо получилось отрицательным, то его нужно указать в круглых скобках. Это же относится ко всем сальдо по остальным разделам формы и по отчёту в целом.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как заполнить денежные потоки от инвестиционных операций

В строке 4210 «Поступления — всего» нужно отразить общую сумму денежных средств, которая поступила в связи с инвестиционными операциями:

Стр. 4210 = стр. 4211 + стр. 4212 + стр. 4213 + стр. 4214 + стр. 4219.

В строке 4211 «Поступления от продажи внеоборотных активов (кроме финансовых вложений)» нужно указать суммы, которые поступили от реализации основных средств и нематериальных активов.

Данные следует брать с кредита счетов 62 и 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4212 «Поступления от продажи акций других организаций (долей участия)» отражают суммы, которые компания получила от указанных операций. Информацию нужно взять с кредита счёта 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4213 «Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)» указывают суммы, которые поступили в организацию в результате всех перечисленных операций. Это дебетовый оборот по счетам 50, 51, 52, 55 в корреспонденции с кредитом следующих счетов:

- 73 «Расчёты с персоналом по прочим операциям» — в части займов, предоставленных сотрудникам;

- 58.3 «Предоставленные займы» — в части займов, выданных юридическим лицам и физическим лицам, которые не работают в компании;

- 76 «Расчёты с разными дебиторами и кредиторами» — в части иных операций, относящихся к данной строке, например, при продаже прав требования.

В строке 4214 «Поступления дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях» нужно отразить все поступления на счета и в кассу компании от указанных операций.

Данные нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции с кредитом счёта 76 в соответствующей части. Если у компании подобные виды доходов возникают регулярно, то для их учёта обычно открывают отдельный субсчёт 76.3 «Расчёты по причитающимся дивидендам и другим доходам».

В строке 4219 «Прочие поступления» следует указать все суммы, зачисленные на счёт компании, которые можно отнести к инвестиционной деятельности, кроме тех, что уже отражены в строках 4211-4214. Например, сюда нужно включить доходы от участия в совместной деятельности.

Данные нужно брать с кредита счёта 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4220 «Платежи – всего» следует отразить общую сумму выплат компании, связанных с инвестиционной деятельностью:

Стр. 4220 = стр. 4221 + стр. 4222 + стр. 4223 + стр. 4224 + стр. 4229.

В строку 4221 «Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» нужно включить все выплаты компании по данным видам операций. Исключение — проценты по кредитам и займам, которые включаются в стоимость инвестиционных активов. Для этого показателя предусмотрена отдельная строка.

Данные следует брать с дебета счетов 60 и 76 в корреспонденции с кредитом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4222 «Платежи в связи с приобретением акций других организаций (долей участия)» нужно отразить все выплаты организации, связанные с покупкой этих активов.

Информацию нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счетов:

- 58.1 «Паи и акции»;

- 58.4 «Вклады по договору простого товарищества».

В строке 4223 «Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставлением займов другим лицам» следует отразить все выплаты компании по перечисленным операциям.

Сведения нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счетов:

- 58.2 «Долговые ценные бумаги»;

- 58.3 «Предоставленные займы» — по всем займам, за исключением средств, выданных сотрудникам;

- 73 «Расчёты с персоналом по прочим операциям» — в части займов для сотрудников;

- 76 «Расчёты с разными дебиторами и кредиторами» — по иным подобным операциям, например, при покупке прав требования.

В строке 4224 «Платежи процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива» нужно указать суммы процентных выплат по кредитам, если они включены в стоимость приобретённых или созданных компанией объектов.

Данные следует брать с дебета счетов 66 и 67 в корреспонденции с кредитом счетов 50, 51, 52, 55. Речь идёт только о тех суммах процентов, которые ранее были начислены на счетах 66 и 67 в корреспонденции со счётом 08 «Вложения во внеоборотные активы»

В строке 4229 «Прочие платежи» отражают все выплаты компании, которые относятся к инвестиционной деятельности и не были отражены в строках 4221-4224.

Данные нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счёта 76 в соответствующей части.

В строке 4200 «Сальдо денежных потоков от инвестиционных операций» следует отразить разность между всеми поступлениями и выплатами, которые относятся к инвестициям компании:

Стр. 4200 = стр. 4210 – стр. 4220.

Как заполнить денежные потоки от финансовых операций

В строке 4310 «Поступления – всего» нужно указать общую сумму средств, поступивших в компанию от финансовых операций:

Стр. 4310 = стр. 4311 + стр. 4312 + стр. 4313 + стр. 4314 + стр. 4319.

В строку 4311 «Получение кредитов и займов» включают информацию обо всех полученных компанией заёмных средствах, вне зависимости от срока погашения. Это дебетовые обороты по счетам 50, 51, 52, 55 в корреспонденции с кредитом счетов 66 и 67 в части полученных кредитов и займов

В строке 4312 «Поступление денежных вкладов собственников (участников)» нужно указать все вклады владельцев бизнеса в имущество компании, не связанные с пополнением уставного капитала. Данные нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции с кредитом счёта 75.3 «Прочие расчёты с учредителями».

В строке 4313 «Поступления от выпуска акций, увеличения долей участия» отражают суммы, которые внесли участники и акционеры компании при покупке акций или долей в уставном капитале. Это дебетовый оборот по счетам 50, 51, 52, 55 в корреспонденции с кредитом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал».

В строке 4314 «Поступления от выпуска облигаций, векселей, других долговых ценных бумаг» нужно указать суммы, которые компания получила от указанных операций. Сведения нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции со счетами 66 и 67 в части выпуска собственных долговых ценных бумаг.

В строке 4319 «Прочие поступления» следует отразить все суммы, которые относятся к финансовой деятельности, не учтённые в строках 4311—4314.

Данные нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции с кредитом счёта 76 в соответствующей части.

В строке 4320 «Платежи – всего» нужно указать все выплаты организации, связанные с финансовой деятельностью:

Стр. 4320 = стр. 4321 + стр. 4322 + стр. 4323 + стр. 4329.

В строке 4321 «Платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выхода из состава участников» следует отразить все выплаты компании в пользу участников, которые полностью выходят из бизнеса либо уменьшают свою долю в уставном капитале.

Сведения следует брать с кредитового оборота по счетам 50, 51, 52, 55 в корреспонденции с дебетом счёта 75.1.

В строку 4322 «Уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» включают суммы всех указанных выплат.

Данные нужно взять с кредитового оборота по счетам 50, 51, 52, 55 в корреспонденции с дебетом счёта 75.2 «Расчеты по выплате доходов».

В строке 4323 «Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» отражают все выплаты, которые связаны с указанными операциями.

Это кредитовый оборот по счетам 50, 51, 52, 55 в корреспонденции с дебетом счетов 66, 67 и 76 в соответствующей части

Уплаченные проценты по кредитам в этой строке отражать не нужно, так как они уже учтены в строках 4123 и 4224.

В строку 4329 «Прочие платежи» нужно включить все иные выплаты по финансовой деятельности, которые не вошли в строки 4321—4323.

Сведения нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счёта 76 в соответствующей части.

В строке 4300 «Сальдо денежных потоков от финансовых операций» отражают разность между всеми поступлениями и расходами по данному разделу:

Стр. 4300 = стр. 4310 – стр. 4320.

Как заполнить итоговые и справочные строки

В строке 4400 «Сальдо денежных потоков за отчётный период» следует указать разность между всеми поступлениями и всеми расходами денежных средств. Для этого нужно сложить сальдо по трём разделам отчёта, сохранив их знаки:

Стр. 4400 = +- стр. 4100 +- стр. 4200 +- стр. 4300.

В строку 4450«Остаток денежных средств и денежных эквивалентов на начало отчётного периода» нужно включить суммарное сальдо по счетам 50, 51, 52, 55, 57 на указанную дату.

Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчётного периода» должна быть равна остатку на начало с учетом сальдо:

Стр. 4500 = стр. 4450 +- стр. 4400.

Показатели в строках 4450 и 4500 не могут быть отрицательными.

Значение строки 4450 должно быть равно показателю строки 1250 бухгалтерского баланса «Денежные средства и денежные эквиваленты» на начало отчётного периода. Значение строки 4500 должно быть равно показателю строки 1250 баланса на конец отчётного периода.

Строка 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю» содержит справочную информацию. Это разность за отчётный период между положительными и отрицательными курсовыми разницами, связанными с учётом денежных средств и денежных эквивалентов в иностранной валюте.

Положительные курсовые разницы учитываются по кредиту счёта 91.1, а отрицательные — по дебету счёта 91.2.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Анализ движения денежных средств дает ответ на разные вопросы. Например: «Какой из видов деятельности генерирует поток денег, а какой лишь забирает?», «Почему при наличии прибыли денежного ресурса постоянно не хватает?», «Насколько эффективен и достаточен чистый денежный поток предприятия?». В статье рассказываем про методику проведения такого анализа и приводим пример.

Анализ движения денежных средств предприятия: зачем нужен

Проведение комплексного финансового анализа дает ответ на вопрос: «По какой причине у компании сложились такие результаты деятельности?». Если переложить эту общую фразу на частные моменты, связанные с движением денег, то задачи их анализа сведутся к следующим:

- понять, почему чистый денежный поток уменьшился или вовсе стал отрицательным;

- узнать, какой вид деятельности «съедает» деньги предприятия и насколько это оправданно;

- разобраться, из-за чего при наличии прибыли есть постоянная нехватка денег;

- оценить, насколько эффективно используются денежные ресурсы организации.

Анализ движения денежных средств по данным отчетности: методы и показатели

Хороша та методика, которая проста, легко реализуема и для которой не надо искать массу дополнительной информации. В статье будем отталкиваться от этого, и в качестве подходов выберем обычные, но очень информативные способы аналитических исследований:

- вертикальный;

- горизонтальный;

- факторный;

- коэффициентный.

Исходные данные для них почерпнем исключительно из форм бухгалтерской отчетности. Потребуются:

- отчет о движении денежных средств. Зачастую называется «форма 4»;

- баланс;

- отчет о финансовых результатах.

Теперь остановимся подробнее на каждом из четырех названных способов. Ими же зададим логическую структуру и последовательность проведения анализа движения денег.

По ходу изложения будем пользоваться терминами:

- приток или положительный денежный поток – все поступления денег в организацию, как наличные, так и безналичные;

- отток или отрицательный денежный поток – любые платежи в пользу контрагентов, в том числе работников, бюджета и внебюджетных фондов;

- чистый денежный поток (далее – ЧДП) – разница между притоками и оттоками.

Этап 1. Вертикальный анализ отчета о движении денежных средств

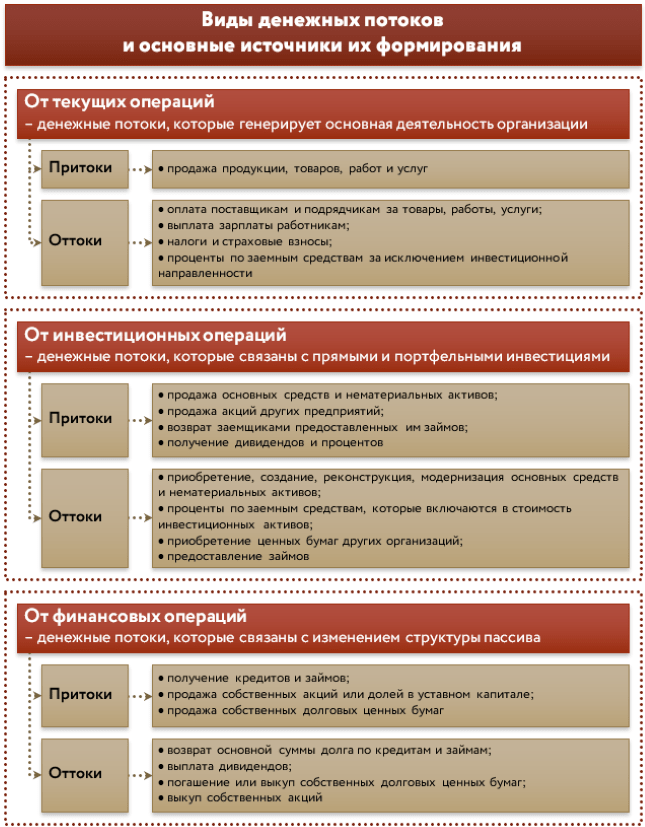

Иначе – это анализ структуры. Какова структура денежных потоков? Традиционный ее вариант задается в форме 4 с разделением на три вида деятельности или операций:

- текущие;

- инвестиционные;

- финансовые.

На рисунке 1 мы показали, из чего складывается каждый вид.

Рисунок 1. Виды денежных потоков

В ходе вертикального анализа обратите внимание на следующие моменты.

- Текущая или операционная деятельность – основной «поставщик» денег в организацию. Поэтому ее ЧДП должен быть положительным. Если он отрицательный, то денежный насос работает в обратную сторону: предприятие отдает денег больше, чем получает. Исход очевиден. В краткосрочной перспективе – это постоянные кассовые разрывы. В долгосрочной – возможное банкротство.

- Инвестиционные операции чаще других имеют отрицательный ЧДП. Для активно развивающихся организаций такая ситуация легко объясняется приобретением и модернизацией основных средств и нематериальных активов. Естественно, это связано со значительными тратами. Поэтому минусовое сальдо притоков и оттоков в данном блоке – даже в чем-то желательная ситуация. А вот значительный положительный ЧДП должен навести на дополнительные вопросы. Ведь, кроме прочего, он формируется за счет продажи внеоборотных активов. Если именно это и есть причина, то резонно задуматься: из-за чего началась массовая реализация основных средств? Происходит плановое перепрофилирование бизнеса или дела идут совсем худо? Настолько, что приходится менять оборудование и здания на деньги.

- Там же, в составе инвестиционной деятельности есть еще один интересный и важный вид оттока: приобретение долговых ценных бумаг и предоставление займов. Чем он примечателен? Иногда именно таким нехитрым способом выводятся деньги из компании. Чтобы понять, так ли это, достаточно соотнести сумму данного оттока с процентами к получению. Получится узнать, под какую среднюю ставку организация дает взаймы. Если она существенно ниже рыночной, то дело – нечисто. Известны случаи, когда предприятие само остро нуждалось в деньгах вплоть до того, что задерживало с выплатой зарплаты и «коммуналки». Но при этом изыскивалась возможность материальной поддержки для других предприятий, входящих в ту же группу компаний. Поддержка шла через предоставление займов под мизерные проценты. Для обнаружения подобных фактов понадобится всего пара строк отчетности и две схожих формулы. Их приведем далее.

- С потоками от финансовых операций также многое неоднозначно. Причина: они связаны с изменением структуры капитала и это, по сути, денежное отображение процессов, происходящих в пассиве баланса. Пассив, как известно, складывается из собственной и заемной составляющей. Поэтому не спешите радоваться, если ЧДП по финансовой деятельности – положительный. Ведь если это так исключительно из-за привлеченных кредитов, то, значит, скоро их придется возвращать. Причем проценты по ним уменьшат ЧДП по текущим и/или инвестиционным операциям. Совсем иначе обстоит дело, когда плюс в потоках по данному блоку обусловлен продажей акций и долей участия. Во-первых, отдавать такие деньги в ближайшей перспективе не потребуется. Во-вторых, это свидетельство следующего: организации верят настолько, что готовы надолго вложиться в ее бизнес, став собственником.

- Вертикальный анализ корректно работает, только когда все исследуемые составляющие имеют одинаковый знак. Поэтому если ЧДП по какому-то виду операций – отрицательный, а по другим – положительный, то нет смысла анализировать структуру в общем разрезе. В этом случае считайте удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

100% < Темп роста среднегодовой величины активов < Темп роста выручки или совокупных доходов < Темп роста ЧДП

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

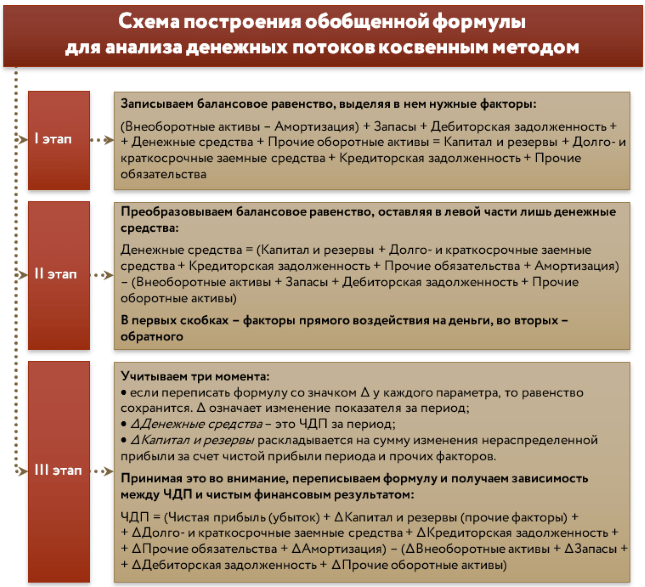

Этап 3. Факторный анализ движения денежных средств прямым и косвенным методом

Факторный анализ заключается в оценке влияния на результирующий показатель других величин. Через него находят то, что воздействует отрицательно. Далее стараются упразднить либо сократить этот негатив.

В ходе анализа движения денежных средств результирующий показатель напрямую зависит от выбранного метода: прямого или косвенного. При прямом – это суммарный ЧДП или ЧДП в разрезе видов операций. При косвенном – чистый финансовый результат (прибыль или убыток).

В первом случае оценивается, какие составляющие притоков и оттоков и на сколько увеличили денежные средства, а какие уменьшили. Из вертикального анализа в метод берется структура ЧДП по текущей, инвестиционной и финансовой деятельности. Из горизонтального – абсолютные отклонения факторов.

Смотрите на рисунке 2 формулы для анализа движения денежных средств прямым методом.

.png)

.Рисунок 2. Прямой анализ движения денежных средств: формулы

У косвенного метода совсем другая цель. Он отвечает на вопрос: почему при таком ЧДП сложился вот такой финансовый результат?

Есть у него и другие отличия от прямого подхода:

- в теории анализа отмечается, что он применяется исключительно к текущим операциям. Инвестиционные и финансовые потоки оцениваются только прямым способом. Однако в целях упрощения допускается отойти от этого правила. Мы так и поступим далее;

- его информационная основа – это не форма 4, а отчет о финансовых результатах и баланс. Причем если подходить к процессу с максимальной тщательностью, то дополнительно потребуются учетные регистры из 1С. Но мы в начале статьи пообещали излишне не усложнять, поэтому с некоторыми допущениями обойдемся без них;

- формула метода основывается на балансовом равенстве. Если понять ее суть, то получится легко вывести самостоятельно. Давайте посмотрим, как это делается на рисунке 3.

Рисунок 3. Анализ движения денежных средств косвенным методом: как выводится формула

Если вы хотите проанализировать косвенным методом только операционную деятельность, тогда придется очистить финансовый результат от прибыли / убытка по инвестиционным и финансовым операциям. Это займет значительное время, так как придется скрупулезно работать с аналитикой счета 91, выбирая оттуда доходы и расходы от продажи основных средств, от корректировки стоимости рыночных ценных бумаг, от процентов по предоставленным займам и т.п. При таком подходе временные затраты часто перекрывают ценность повышенной точности расчетов.

Этап 4. Коэффициентный анализ движения денежных средств

Коэффициенты пригодятся для оценки эффективности ЧДП, причем как по общей величине, так и по отдельным составляющим. В таблице приводятся расчетные формулы и краткие пояснения для семи показателей. Для исходных данных мы показали номера строк бухгалтерской отчетности, в которых их можно отыскать.

Таблица 1. Коэффициенты для анализа ЧДП

|

Название |

Формула |

Норматив и требуемая динамика (↑ – рост, ↓ – снижение) |

Что показывает |

|

Коэффициенты: |

|||

|

– эффективности ЧДП |

ЧДП ÷ ОДП |

≥ 0, ↑ |

Сколько рублей ЧДП приходится на каждый рубль оттока. Это своего рода рентабельность для денег, которая отражает чистую отдачу от суммарных платежей предприятия |

|

– достаточности ЧДП |

ПДП ÷ ОДП |

≥ 1, ↑ |

Насколько суммарные притоки достаточны для покрытия оттоков. Чем выше значение, тем больше денег оседает внутри предприятия |

|

– реинвестирования ЧДП |

(ЧДП – Двыпл.) ÷ (∆РИ + ∆ДФВ) |

Норматива нет, ↑ |

Какая часть ЧДП идет на прямые и портфельные инвестиции. Под прямыми здесь подразумеваются основные средства и нематериальные активы. Под портфельными – долгосрочные ценные бумаги и предоставленные займы. Недостаток: ничего не говорит об эффективности инвестиционных вложений |

|

– рентабельности использования денег в краткосрочных финансовых вложениях |

(%получ. КФВ + Дполуч. КФВ) ÷ КФВср. |

≥ среднерыночной ставки процента по аналогичным вложениям, ↑ |

Насколько эффективны вложения денег в портфельные инвестиции. Недопустимо нулевое или крайне низкое значение показателей. В таком случае можно говорить о выводе средств из бизнеса, который хоть и оформлен легально, но обедняет денежный поток предприятия |

|

– рентабельности использования денег в долгосрочных финансовых вложениях |

(%получ. ДФВ + Дполуч. ДФВ) ÷ ДФВср. |

||

|

– денежного содержания чистой прибыли |

ЧДПТО ÷ ЧП |

Норматива нет, ↑ |

В какой части чистая прибыль подкреплена деньгами. Равенства между ЧДП и ЧП обычно не бывает. Коэффициент показывает степень расхождения между ними, а причины отыскиваются с помощью косвенного анализа движения денег |

|

– денежного обслуживания обязательств |

ЧДПТО ÷ Оср. |

Норматива нет, ↑ |

Какая доля обязательств единовременно погасится за счет чистого потока от операционной деятельности. Характеризует одновременно платежеспособность и долговую нагрузку предприятия |

|

Условные обозначения:

|

Анализ движения денежных средств: пример

Применим перечисленные этапы на практике. Проанализируем с их помощью денежные потоки ПАО «Роснефть». За основу возьмем годовую бухгалтерскую отчетность за 2019 год. Исходные данные и расчетные значения представим в таблицах.

Таблица 2. Вертикальный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Изменение структуры, % |

||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 (3 – 5) |

|

1 По ЧДП от операций: |

|||||

|

– текущих (4100) |

51 |

10,6 |

-601 |

× |

× |

|

– инвестиционных (4200) |

368 |

76,4 |

473 |

× |

× |

|

– финансовых (4300) |

63 |

13,0 |

-322 |

× |

× |

|

Суммарный ЧДП (4400) |

481 |

100,0 |

-450 |

× |

× |

|

2 По притокам от операций: |

|||||

|

– текущих (4110) |

6 949 |

54,3 |

6 179 |

56,2 |

1,9 |

|

– инвестиционных (4210) |

2 448 |

19,1 |

1 304 |

11,9 |

-7,3 |

|

– финансовых (4310) |

3 401 |

26,6 |

3 503 |

31,9 |

5,3 |

|

Суммарный приток (4110 + 4210 + 4310) |

12 798 |

100,0 |

10 986 |

100,0 |

0,0 |

|

3 По оттокам от операций: |

|||||

|

– текущих (4120) |

6 899 |

56,0 |

6 780 |

59,3 |

3,3 |

|

– инвестиционных (4220) |

2 081 |

16,9 |

831 |

7,3 |

-9,6 |

|

– финансовых (4320) |

3 338 |

27,1 |

3 824 |

33,4 |

6,3 |

|

Суммарный отток (4120 + 4220 + 4320) |

12 317 |

100,0 |

11 436 |

100,0 |

0,0 |

|

Примечание: цифры в скобках – это номера строк отчета о движении денежных средств |

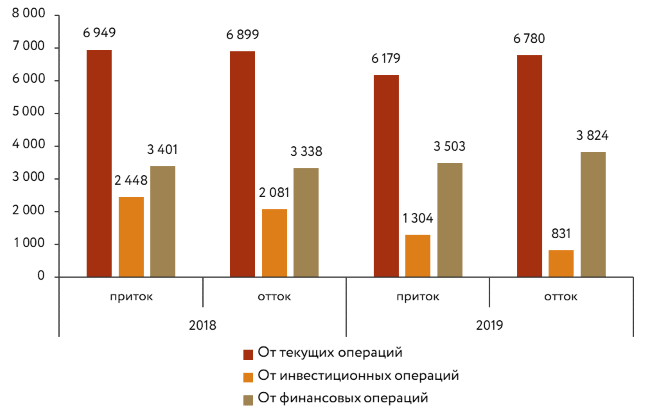

По ЧДП в разрезе операций за 2019 год вертикальный анализ провести невозможно. Наблюдается как раз та ситуация, о который писали выше: смешение положительных и отрицательных значений. Значит, считать удельные веса – бессмысленно. Абсолютные же значения ЧДП говорят о сложившейся закономерности: наибольший вклад в пополнение остатка денежных средств предприятия обеспечивает не операционная, а инвестиционная деятельность.

Зато при любом раскладе вертикальный анализ реализуется отдельно для притоков и оттоков. Это вторая и третья части таблицы. По ним мы подготовили график.

Рисунок 4. Динамика денежных притоков и оттоков в ПАО «Роснефть»

Здесь у ПАО «Роснефть» все традиционно: наибольшие притоки и оттоки формируются текущей деятельностью. В среднем соотношение по ним составило 55,3% для притоков и 57,6% для оттоков от суммарных величин. Далее по значимости идут финансовые операции. Это прямое свидетельство, что организация активна с точки зрения расчетов с учредителями и привлечения/возврата заемных средств.

Если говорить о структуре в целом, то она достаточно стабильна. Изменение удельных весов не превышало 10%. Однако в 2019 год инвестиционная деятельность явно сократилась.

Таблица 3. Горизонтальный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Отклонение |

|

|

абсолютное, млрд руб. |

относительное (темп прироста), % |

|||

|

1 |

2 |

3 |

4 (3 – 2) |

5 (4 ÷ 2 × 100) |

|

1 По притокам от операций: |

||||

|

– текущих |

6 949 |

6 179 |

-770 |

-11,1 |

|

– инвестиционных |

2 448 |

1 304 |

-1 144 |

-46,7 |

|

– финансовых |

3 401 |

3 503 |

101 |

3,0 |

|

Суммарный приток |

12 798 |

10 986 |

-1 813 |

-14,2 |

|

2 По оттокам от операций: |

||||

|

– текущих |

6 899 |

6 780 |

-119 |

-1,7 |

|

– инвестиционных |

2 081 |

831 |

-1 250 |

-60,1 |

|

– финансовых |

3 338 |

3 824 |

486 |

14,6 |

|

Суммарный отток |

12 317 |

11 436 |

-881 |

-7,2 |

Горизонтальный анализ проведем только по притокам и оттокам. Причина – та же, по которой не вышло рассчитать удельные веса для ЧДП за 2019 г., а именно отрицательные величины ЧДП по текущим и финансовым операциям.

Сразу становится очевидной серьезная проблема в части денег у ПАО «Роснефть». Это существенное уменьшение притоков на 14,2% за анализируемый период. Наибольшее падение наблюдалось у инвестиционных операций. Однако гораздо хуже, что наряду с ними ужимаются объемы денег, которые генерирует текущая деятельность. Ведь именно она – основа стабильного функционирования предприятия.

Оттоки тоже сократились, но на почти в два раза меньше. И это еще один отрицательный момент, причем особенно для текущих операций. Получилось, что на каждый рубль падения оттока там пришлось 6,5 руб. уменьшения притока (770 ÷ 119).

По финансовым операциям произошло увеличение. Однако соотношение темпов прироста таково, что в целом складывается негативный сценарий, ведь на 1 руб. дополнительно полученных денег пришлось увеличение оттока в 4,8 руб. (486 ÷ 101).

«Золотое правило» в его изначальном виде не применить из-за невозможности рассчитать темп роста для ЧДП. Однако поступим так: заменим ЧДП на суммарный положительный денежный поток. При этом для большей сопоставимости цифр внутри неравенства в расчет включим не только выручку, а вообще все доходы предприятия. Их найдем в отчете о финансовых результатах. Это сумма по его строкам: 2110, 2310, 2320, 2340.

Получится следующее неравенство.

|

Темп роста среднегодовой величины активов |

Знак |

Темп роста выручки или совокупных доходов |

Знак |

Темп роста притоков |

|

105,3% |

> |

98,0% |

> |

85,8% |

Единственная часть соотношения, которая выполняется, – первая. Активы приросли в среднем на 5,3%. По остальным составляющим видим негативный сценарий:

- эффективность использования активов явно снизилась. Об этом говорит падение выручки;

- уменьшение денежных притоков на 14,2% превысило сокращение доходов от обычной деятельности. Значит, задержка в оплате от покупателей и заказчиков стала еще значительнее. Подтверждением этого является рост дебиторской задолженности на треть (33,5%) за 2019 год.

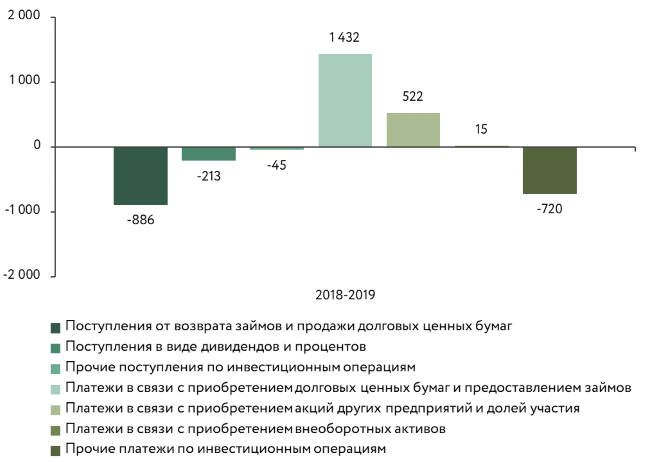

Теперь разберемся с причинами, которые обусловили подобную динамику движения денег в ПАО «Роснефть». В этом поможет факторный анализ. Сначала проведем его прямым способом. Причем сделаем это в разбивке по видам операций. Для большей наглядности применим графический способ.

Получится три диаграммы, на которые мы вынесли лишь самые значимые факторы. Те, которые влияли несущественно, объединены в столбиках «Прочие…».

Рисунок 5. Влияние факторов на ЧДП от текущих операций

Рисунок 6. Влияние факторов на ЧДП от инвестиционных операций

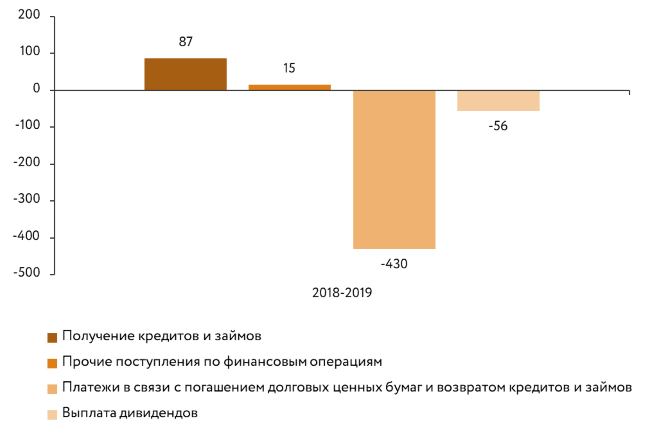

Рисунок 7. Влияние факторов на ЧДП от финансовых операций

Факторы положительного действия на графиках – это поступления, отрицательного влияния – платежи. Когда первые увеличиваются, то ЧДП растет. Когда уменьшаются, то сокращается. Для вторых – все с точностью наоборот.

Расчет влияния факторов делался очень просто. Это изменение каждого параметра за период. Подобный подход работает только для формул, в которых результат и факторы связаны через алгебраическую сумму. Именно так обстоит дело с зависимостями для прямого метода.

Дополним проведенный прямой анализ косвенным. Он ответит на вопрос: за счет чего финансовый результат не стыкуется с ЧДП. Результаты расчета – в таблице 4.

Таблица 4. Косвенный метод в анализе денежных потоков ПАО «Роснефть»

|

Показатель |

2018-2019 |

|

1 Чистая прибыль за вычетом дивидендов |

113,9 |

|

2 Влияние изменения: |

|

|

– собственного капитала без учета нераспределенной прибыли |

121,3 |

|

– заемных средств |

-266,8 |

|

– кредиторской задолженности |

366,8 |

|

– прочих составляющих заемного капитала |

-320,4 |

|

– внеоборотных активов по первоначальной стоимости |

90,0 |

|

– амортизации |

133,8 |

|

– запасов |

12,5 |

|

– дебиторской задолженности |

-889,3 |

|

– прочих оборотных активов без учета денег |

137,0 |

|

3 ЧДП с учетом влияния изменения валютных курсов |

-501,2 |

Основные причины, по которым в ПАО «Роснефть» при положительном финансовом результате сложился отрицательный ЧДП – это:

- увеличение дебиторской задолженности;

- уменьшение объемов привлечения заемных средств;

- сокращение прочих долгосрочных обязательств.

Завершим анализ расчетом коэффициентов. Их значения – в таблице 5.

Отметим: данных одной лишь бухгалтерской отчетности недостаточно, чтобы вычислить показатели рентабельности использования денег. Требуется аналитика для процентов и дивидендов в разрезе по долго- и краткосрочным финансовым вложениям. Ее у нас нет. Поэтому рассчитаем один общий коэффициент для всех финансовых вложений.

Таблица 4. Коэффициентный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Темп прироста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Коэффициенты: |

|||

|

– эффективности ЧДП |

0,04 |

-0,04 |

× |

|

– достаточности ЧДП |

1,04 |

0,96 |

-7,6 |

|

– реинвестирования ЧДП |

0,66 |

1,26 |

91,5 |

|

– рентабельности использования денег в кратко- и долгосрочных финансовых вложениях |

0,08 |

0,05 |

-37,0 |

|

– денежного содержания чистой прибыли |

0,11 |

-1,52 |

× |

|

– денежного обслуживания обязательств |

0,01 |

-0,06 |

× |

2019 год для ПАО «Роснефть» оказался крайне неудачным с позиции управления деньгами. В минусе как общий ЧДП, так и по текущим операциям. Поэтому ни о какой эффективности, денежном содержании чистой прибыли и обслуживании обязательств за счет чистого потока от операционной деятельности нет и речи. Все эти коэффициенты вышли отрицательными.

Значение показателя реинвестирования ЧДП, которое в 2019 году превысило 1, объясняется особенностями расчета и в данном случае мало отражает реальность. Дело в том, что в одном коэффициенте совместились отрицательный денежный поток и отрицательная величина изменения инвестиций. Деление одного на другое и дало плюс на выходе.

Рентабельность финансовых вложений в том же году составляла всего около 5%, если судить по соотношению их среднегодовой величины, а также полученных процентов и дивидендов.

2018 год был лучше по всем параметрам. Но даже в этот относительно благополучный период чистая прибыль была обеспечена деньгами всего на 11%, а чистый поток от текущих операций позволял погасить лишь 1% совокупных обязательств.

Таким образом, анализ движения денежных средств позволяет за счет стандартных и просто реализуемых подходов вскрыть серьезные упущения в деятельности предприятия.

Поддержкой и одновременно показателем эффективной работы предприятия служит сбалансированный денежный поток, когда денежных притоков достаточно для покрытия всех обязательных расходов (оттоков ДС). Для такого равновесия необходимо четкое планирование движений ДС, что может быть достигнуто только путем их постоянного анализа и мониторинга.

Именно планирование ДДС позволяет не только обеспечивать текущую деятельность компании, но и выделить часть бюджета на ее развитие, постоянно поддерживая конкурентоспособность бизнес-структуры.

Что такое анализ ДДС и для чего он нужен

При оценке ДДС предприятия обычно анализируют и составляют следующие виды стандартных отчетов:

- Бухгалтерская отчетность (баланс – форма 1);

- Отчет о движении денежных средств (ОДДС) или 4 форма – бухгалтерской отчетности;

- БДДС (бюджет о ДДС);

- ББЛ (бюджет по балансовому листу).

Основной отчет анализа ДС – это ОДДС, в одном из методов анализа которого используется в качестве вспомогательного тот же Бухбаланс. К двум последним прибегают при планировании финансовых потоков компании.

ОДДС – отчет о движении (оттоках/притоках) ДС в разрезе трех направлений: операционного, инвестиционного и финансового. Его составляют либо прямым, либо косвенным методом.

- На основании первого ОДДС формируется путем внесения в него всех движений по трем направлениям. Притоки складываются из поступлений ДС, например, выручки от реализаций, пришедших авансов и пр., оттоки – из выбытия ДС, к примеру, оплат за что-либо, возвратов долгов банкам и пр.

Информационной базой для получения аналитики по ДДС является выручка компании. - Следующий метод получения аналитики по ДДС основан на корректировке чистой прибыли посредством вычислений (дельты) статей баланса. Базой для анализа является прибыль (чистый доход) компании.

Проведение анализа указанных видов отчетности с позиции разных методик позволяет сделать выводы, как и куда расходовались ДС компании, а также определить источники их поступления и посмотреть на одни и те же вопросы «под разными углами».

Комплексная автоматизация от ведущего IT-интегратора 1С. Оценка проекта бесплатно!

Для оценки данных отчетности по ДС используют несколько способов:

- горизонтальный;

- вертикальный;

- коэффициентный (факторный);

- план-фактный.

Заметим, если методы анализа – это, скорее, индивидуальные способы построения отчетов (анализ ДДС путем структурирования), то способы анализа – это варианты анализа уже имеющейся отчетности.

- Горизонтальный способ анализа предоставляет возможность оценить объемы прироста или уменьшения потоков ДС в разрезе периодов, сравнивая их с базовым. Производится в суммовом выражении и может быть детализирован до вида операции.

- Вертикальный анализ позволяет производить оценку структуры ДС и их потоков. Чаще всего оценка проводится в разрезе видов деятельности на предприятии (текущих, инвестиционных и финансовых средств).

- Коэффициентный (факторный) анализ позволяет оценить состояние результирующего показателя относительно других факторов (величин). Именно данным способом можно выявить факторы, оказывающие отрицательное влияние на ДДС. Результирующий показатель имеет прямую зависимость от выбора метода анализа: прямого или косвенного. При прямом методе анализа – оценивают чистый денежный поток (ЧДП), а при косвенном – чистый финансовый результат (ЧФР).

- План-фактный анализ позволяет оценить степень исполнения запланированного уровня показателей ДДС путем сопоставления плановых и фактических данных.

Составлять отчетность для анализа ДДС в ручном режиме – довольно трудоемкая и длительная процедура. На сегодняшний день существует множество прикладных решений, позволяющих автоматизировать данный процесс. 1С также предлагает целую линейку автоматизированных систем, где данная функциональность поддерживается. Примеры:

- 1С:ERP Управление предприятием;

- 1С:Управление холдингом;

- Финансист_

С целью автоматизации учета движения ДС в программных продуктах 1С с каждой хозяйственной операции сопоставляется вид деятельности через статью движения ДС. Благодаря этому процесс составления (ОДДС) существенно упрощается, и его можно формировать в любой момент времени и на любую дату.

Прямой метод составления отчета ДДС и его анализ

Основан на вычислении сальдо движения отрицательных и положительных денежных потоков посредством кассового метода оценки хозяйственных операций, связанных с ДДС. Расчет согласно косвенному методу аналогичен расчету, используемому в балансовом методе анализа, и вычисляется, как сальдо ДС на начало периода (ДСн.п.) минус оттоки (ОТ) ДС за период плюс притоки ДС (ПР) за период. Получаем сальдо на конец периода (ДС к.п.):

ДСк.п.= ДСн.п. + ПР — ОТ

Именно так происходит построение ОДДС или 4-ой формы баланса, а на основании всех хозяйственных операций по ДДС производятся записи в отчете, которые группируются в разрезе видов деятельности и статей движения ДС.

Порядок анализа на основе ОДДС позволяет оценить финансовую мощность компании и является своеобразным индикатором качества финансово-хозяйственной деятельности.

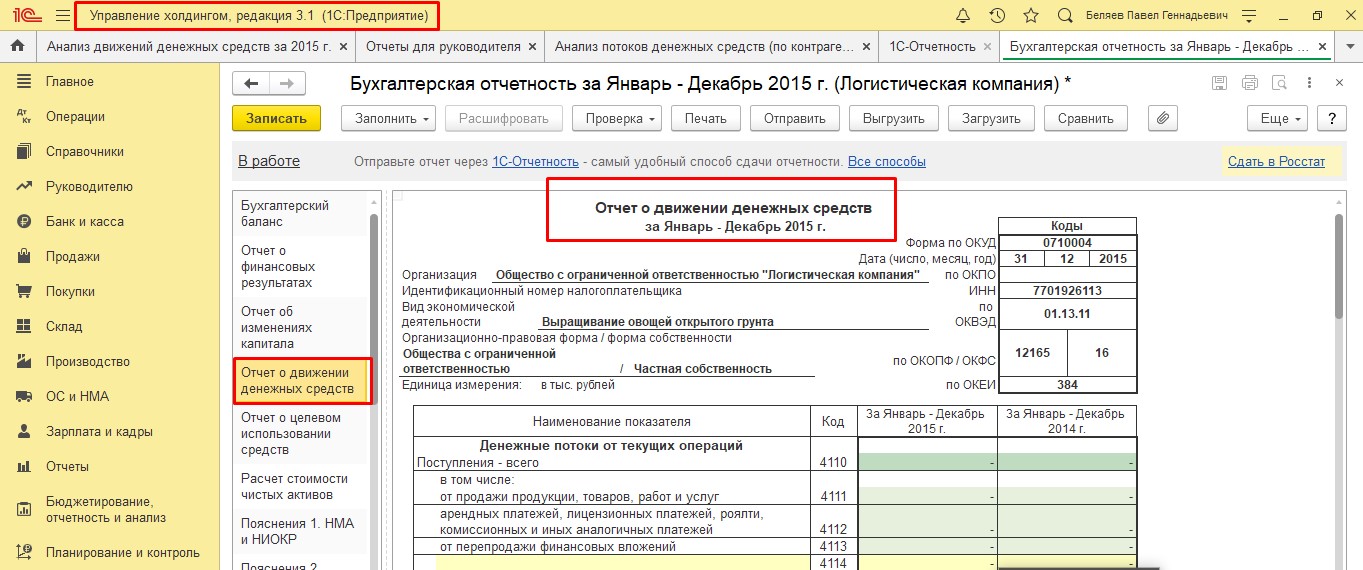

Перед нами отчет ОДДС, составленный на основании движения ДС (наличных и безналичных). Информация в отчет попадает из документов поступления и списания ДС согласно статье движения ДС. Например, поступление оплаты от клиента за товар будет отражено в строке «Поступление всего» раздела «Денежные потоки по текущей деятельности».

Внедрение 1С:ERP 2

Внедрение инновационной системы от 1С:Центра компетенции по ERP-решениям. Проведем бесплатный аудит!

На основе оценки данного ОДДС можно увидеть, что эффективность деятельности предприятия ухудшилась в три раза, а также оно понизило свою платежеспособность: по сравнению с 2017 годом объем совокупного дохода упал на 1540 тыс.рублей в 2018 году, и на 1400 тыс.рублей в 2019 году.

Если оценить изменение в структуре денежных потоков в разрезе видов деятельности, то можно увидеть что снижение объема совокупного денежного дохода произошло в основном из-за отрицательного сальдо, о чем свидетельствует финансовый анализ деятельности компании. Так как для покрытия кассовых разрывов привлекались заемные ДС, возникли дополнительные расходы в виде % по долговым обязательствам.

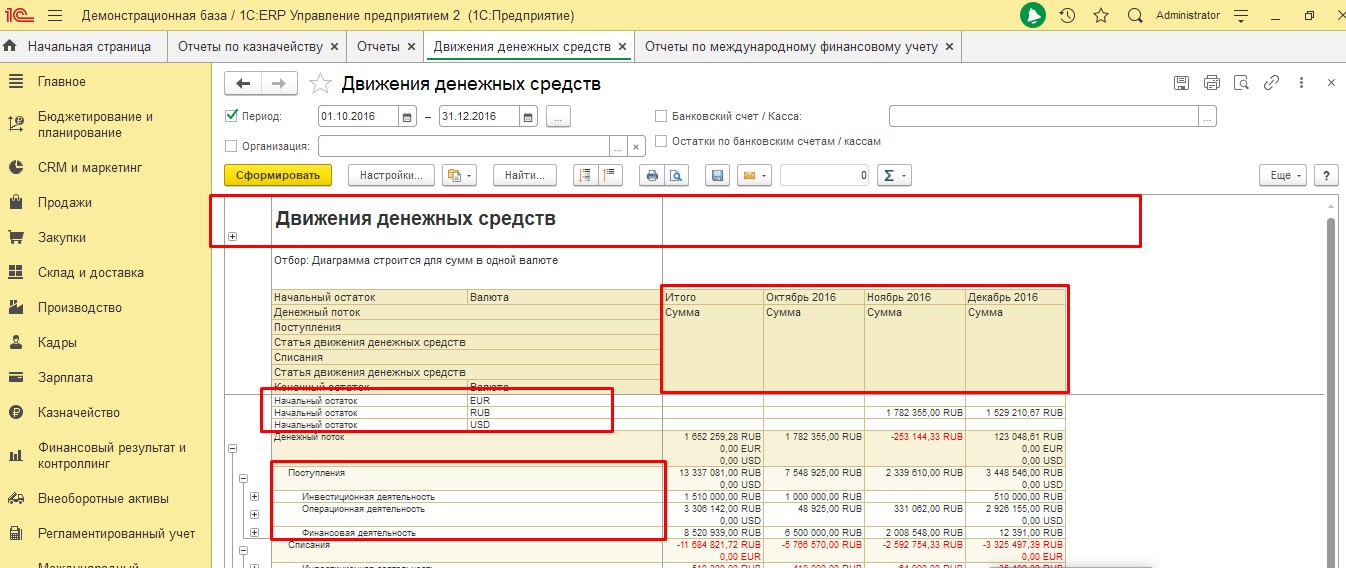

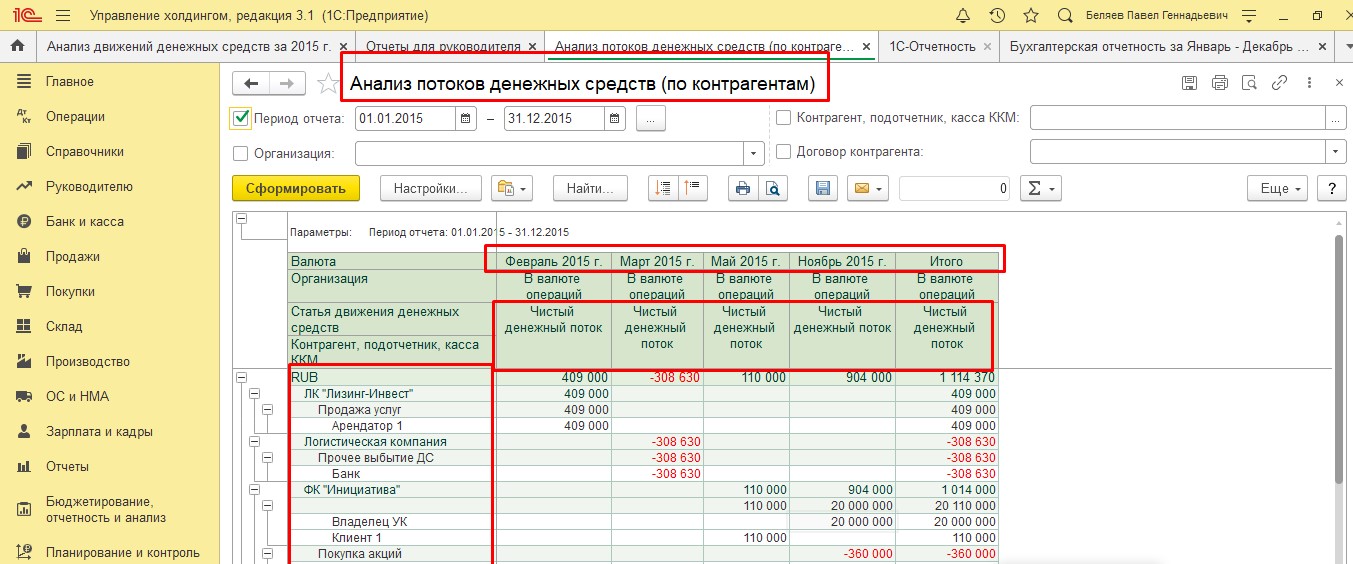

Применяя вертикальный анализ, при анализе отчетов, составленных прямым методом, можно проанализировать приход и расход ДС, чистые денежные потоки в разрезе видов деятельности компании, а также какой из этих видов более выгоден для компании экономически. В 1С:ERP есть несколько видов отчетов.

Отчет, изображенный выше, составляется прямым методом. Используя данный отчет можно проанализировать денежные средства в валютах, которые использует компания в различных временных периодах. Отчет позволяет сгруппировать показатели по видам деятельности, притокам и оттокам. Каждый вид деятельности можно проанализировать по статье движения денежных средств.

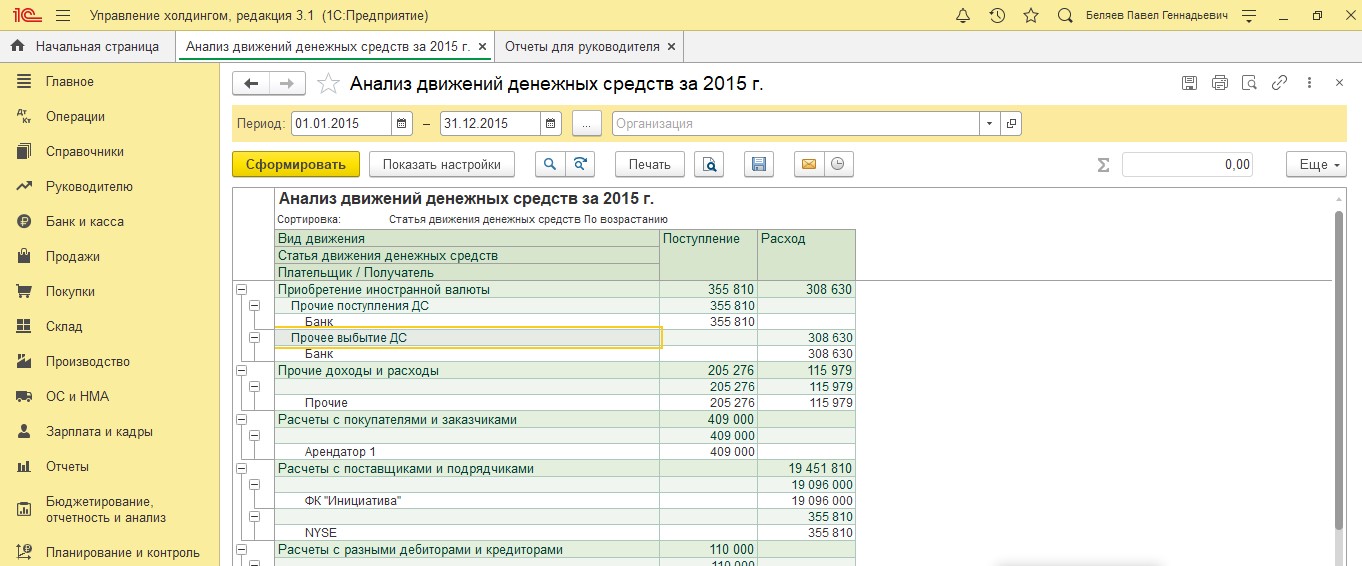

В 1С:УХ в отчете «Анализ ДДС» можно провести анализ поступлений и расходов по видам деятельности в разрезе статей ДДС и контрагентов.

Используя горизонтальный метод анализа отчетов ДДС, составленных прямым методом, можно оценить увеличение или уменьшение притоков и оттоков ДС. Показатели отчета можно анализировать, сравнивая различные периоды. В отчете «Анализ потоков средств» можно проводить горизонтальный анализ в разрезе:

- валют;

- контрагентов;

- притоков, оттоков, чистых денежных потоков;

- статей ДДС;

- организаций.

В данном отчете можно отдельно проанализировать притоки, оттоки и чистые денежные потоки по периодам. Отчет очень удобен тем, что отрицательные денежные потоки формируются красным цветом.

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект года

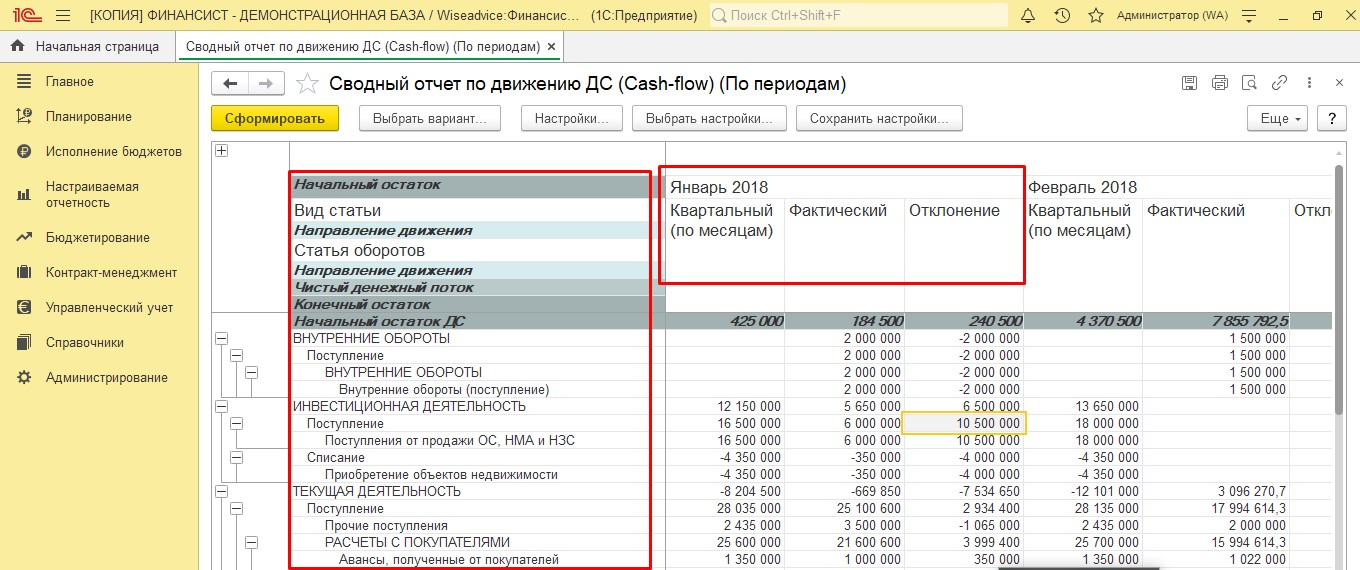

В программном продукте WA:Финансист для этих целей можно воспользоваться отчетом «Сводный отчет по движению ДС (Cash-flow)». Он строится прямым методом и позволяет провести вертикальный и горизонтальный анализ по периодам в разрезе многих показателей. Отчет формируется классическим методом по статьям оборотов, по видам деятельности, с указанием начального и конечного остатка, с расчетом чистого денежного потока, позволяя проводить план-фактный анализ с расчетом отклонений плановых показателей от фактических.

Косвенный метод составления отчета ДДС и его анализ

Данная методика применима только к оценке операционного контура. В ее основе лежит установка взаимосвязи объема чистого доходарасхода (ЧД) дельтой (изменением — ∆) остатков ДС, между оборотным капиталом и чистой прибылью/убытком компании, а также понимание, почему при наличии прибыли в компании есть нехватка ДС.

Оценка посредством косвенного метода производится как определение величины ЧД от операционной деятельности и амортизационных отчислений (АМ), скорректированной на величину дельты кредиторской (КЗ) и дебиторской (ДЗ) задолженностей и запасов производства (ЗПпр).

Для вычисления дельты (изменения) величины оборотных и внеоборотных активов здесь используют:

- Бухбаланс;

- Отчет о фин.результатах;

- Расшифровки к отчетности.

Согласно формуле производится расчет изменения ДС при оценке ДДС косвенным методом:

∆ДС=ЧД (убыток)-АМ+∆КЗ-∆ДЗ-∆ ЗПпр

В системах 1С:ERP, 1С:УХ, 1С:Финансисит косвенный метод использует механизм стандартных (регламентированных) отчетов, ОДДС, ББЛ и БДДС. Рассмотрим построение ОДДС (раздел «ПлатежиПоступления по текущей деятельности»).

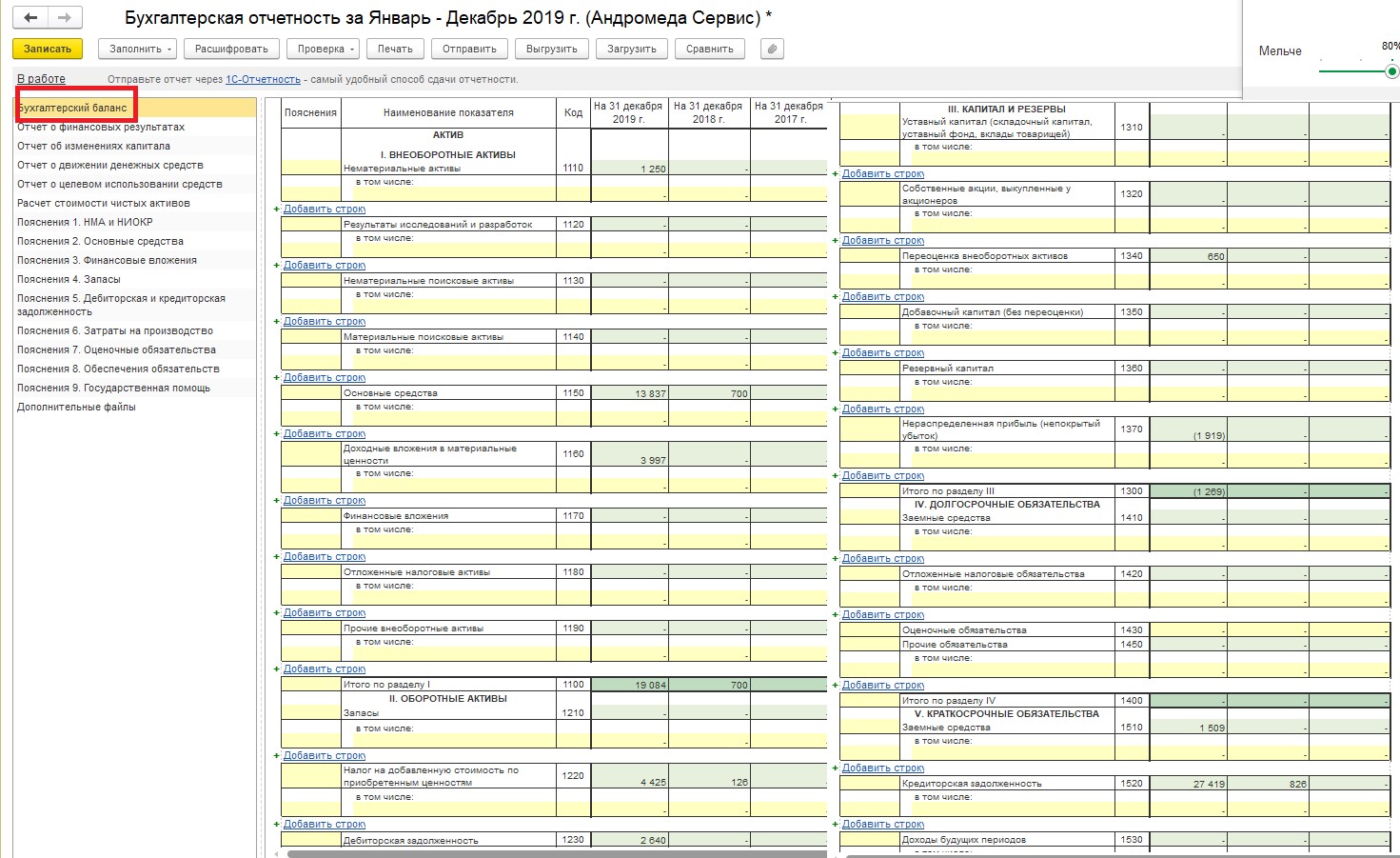

- На основании данных бухгалтерской отчетности (Форма – 1, бухгалтерский баланс) вычисляем изменение объема ДДС в разрезе статей баланса.

- С помощью бухгалтерской отчетности (раздел «Регламентированный учет» — «Регламентированные отчеты» в 1С:ERP) вручную производим вычисление ∆ показателей актива и пассива баланса посредством формул, указанных выше.

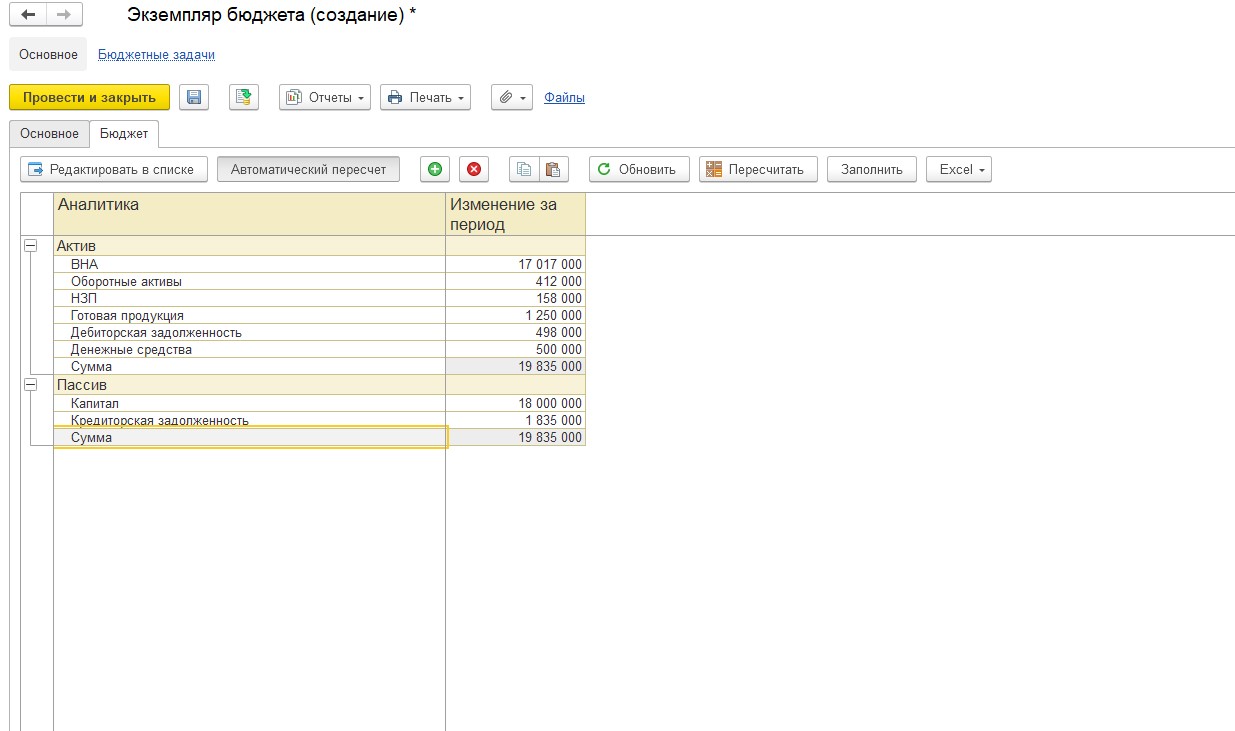

Для фиксации результата можно вручную заполнить итоговую таблицу с результатами вычислений. Для автоматического расчета дельты показателей настраивается документ «Экземпляр бюджета» раздела «Бюджетирования и планирования», который заполняется согласно фактическим данным.

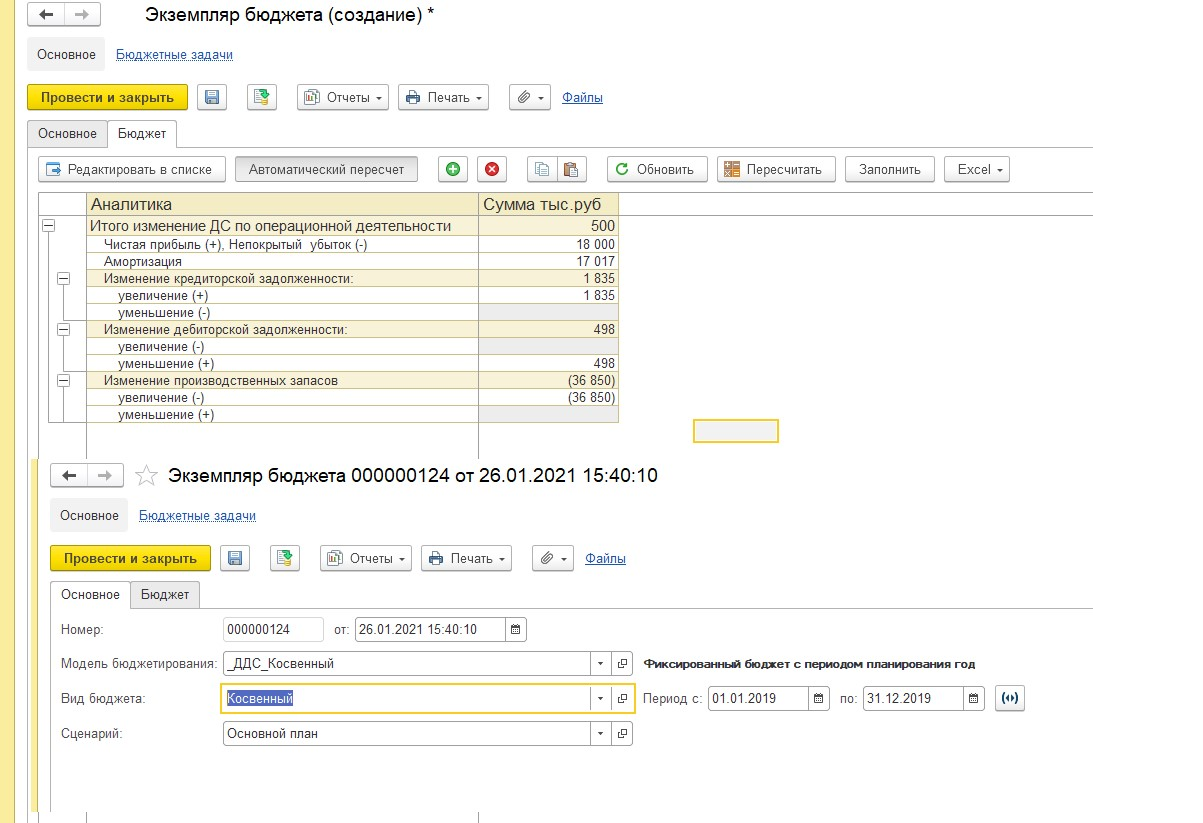

На основании полученных данных можно заполнить уже сам отчет ОДДС. Например, сумма из строка «Капитал» 18 000 тыс.рублей перейдет в строку «Чистая прибыль (+); Непокрытый убыток (-) – с положительным знаком. Аналогично распределяем все остальные данные. На основании полученной информации составляется отчет ДДС по операционному контуру.

Заполнив ОДДС, мы поняли, что изменение величины ДС за период составило 500 т.р., что сопоставимо с данными бухгалтерии. Посредством подсистемы «Бюджетирования» можно планировать движение ДС и получать информацию о фактических данных, а также производить план-фактный анализ движения ДС. В 1С:УХ и 1С:Финансист предусмотрены аналогичные механизмы анализа ДДС косвенным методом – регламентированные отчеты в рамках подсистем бюджетирования и планирования.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениям

Коэффициенты, применяемые при анализе ДДС

Для анализа ДДС применяется ряд коэффициентов. В рамках анализа коэффициентов денежных потоков происходит сравнение базисных значений коэффициентов и значений, которые получились при расчетах. Есть много коэффициентов, которые используются при анализе ДДС. В этой статье перечислим самые основные:

- Коэффициент достаточности чистого денежного потока помогает определить достаточность собственных ДС для погашения обязательств. Данный коэффициент не имеет норматива, но чем выше значение этого коэффициента, тем больше возможность предприятия осуществлять деятельность за счет собственных ДС. Этот коэффициент можно рассчитать по формуле:

Чистый денежный поток/(Выплаты по кредитам и займам + Дивиденды + Изменение запасов за период)

- Коэффициент платежеспособности показывает, сможет ли предприятие обеспечить свою деятельность за счет притоков по компании или нет.

Нормативное значение этого коэффициента ≥1.

Коэффициент платежеспособности = Притоки ДС /Оттоки ДС

- Интервал самофинансирования показывает, в течение которого времени организация может вести хозяйственную деятельность за счет собственных средств. Этот показатель рассчитывается в днях. Формула расчета этого коэффициента:

Интервал самофинансирования = Средний остаток денежных средств за определенный период + Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения / Среднедневной остаток ДС

Различия между методиками составления и анализа отчетов ДДС

Максимально распространены и привычны для пользователей и финансистов отчеты ДДС, составленные прямым методом, поскольку он используется в отчетности РСБУ.

Он очень точно отражает деление ДДС по видам деятельности, но его минус – он не устанавливает связи между движениями денег и результатом бизнеса (чистой прибылью или убытком).

Применение косвенного метода на практике – явление более редкое. При этом он позволяет проследить связь между движениями денег и модификацией оборотного капитала, иллюстрируя связи потоков и результатов. Также с его помощью можно установить, что именно оказало существенное влияние на оттоки и откуда были наибольшие притоки.

Анализируя отчеты, составленные разными методами, вероятнее всего вы получите наиболее полную картину по ДС в динамике. А для целостности представления не помешает воспользоваться еще и факторным анализом с расчетом ключевых коэффициентов, которые каждая компания сможет подобрать для себя самостоятельно.

Таким образом, прикладные решения 1С позволяют качественно и быстро выполнять основы не виды анализа ДС. Автоматизация данного процесса позволяет ускорить процесс и уменьшить трудозатраты на составление отчетности и, что особенно важно, минимизировать количество возможных ошибок.

Денежные средства и их эквиваленты в бухгалтерском балансе

Строка в балансе для денежных средств — номер 1250. Она входит в раздел «Оборотные активы».

Отражение денежных средств и их эквивалентов в бухгалтерском балансе

При составлении бухгалтерской отчетности денежные средства отражаются в балансе в составе оборотных активов, по стр. 1250. Эта строка включает:

- сальдо по кассе;

- остатки по банковским счетам;

- переводы в пути;

- эквиваленты.

Согласно классификации МСФО, денежные эквиваленты в балансе — это вложения с коротким сроком (менее трех месяцев), которые быстро конвертируются в деньги. К ним относятся:

- переводные векселя банков;

- депозиты;

- другие быстроконвертируемые ценные бумаги.

Активы, отражаемые по стр. 1250, являются высоколиквидными и служат для исполнения краткосрочных обязательств компании: погашения задолженности перед кредиторами, выплаты заработной платы, уплаты налогов и др.

Остатки по счетам учета на конец отчетного периода (года или квартала) заносятся в строку 1250.

Учет денежных средств

Планом счетов бухгалтерского учета, утв. приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010), ПБУ № 4/99, утв. приказом Минфина от 06.07.1999 № 43н (в ред. от 08.11.2010 с изм. от 29.01.2018) и ПБУ № 23/2011, утв. приказом Минфина от 02.02.2011 № 11н, предусмотрен следующий порядок:

- денежные средства на валютном счете в балансе — по дебету сч. 52 (используется курс ЦБ на конец периода);

- денежные средства на расчетном счете в балансе учитываются по дебету сч. 51;

- переводы в пути — по дебету сч. 57;

- денежные средства в кассе в балансе — по дебету сч. 50.

Сальдо по регистрам бухучета должны совпадать с данными банковских выписок на конец периода и остатком денег в кассе.

Переводы в пути — это суммы, ожидающие зачисления на счет. Например:

- выручка, переданная инкассаторам в последний день отчетного периода;

- суммы, израсходованные на приобретение иностранной валюты, ожидающие конвертации и последующего зачисления на валютный счет. Остаток пересчитывается по курсу ЦБ РФ на отчетную дату. Суммовые разницы включаются в состав внереализационных доходов или расходов.

Для формирования отчета следует использовать регистры из бухгалтерской программы:

- Оборотно-сальдовая ведомость.

- Анализ счетов.

- Главная книга.

Учет эквивалентов

Депозиты сроком менее 3 месяцев учитываются по дебету сч. 55.03, а бумаги со сроком погашения менее 3 месяцев — по дебету сч. 58. Все эти данные включаются в стр. 1250. Депозиты и акции, срок погашения которых составляет 3 месяца и более, включаются в стр. 1240 «Финансовые вложения».

Аналитический учет

Итоговый остаток денежных средств в балансе состоит из данных аналитики:

| Счет | 50 | 51 | 52 | 55 | 57 | 58 |

| Аналитика | По кассам | По банковским счетам | — | По наименованиям депозитных вкладов и эмитентам ценных бумаг |

Пример аналитики по сч. 51:

Поступления и списания денег ведутся в разрезе статей:

- Поступления от покупателей.

- Инкассация выручки.

- Оплата поставщику.

- Перечисление заработной платы.

- Перечисление подотчетному лицу.

- Уплата налогов.

- Расходы на оплату услуг банков.

- Прочие поступления.

- Прочие списания.

Как рассчитать денежные средства и их эквиваленты на конец года

Для расчета стоимости наиболее высоколиквидных активов используйте данные финансовой отчетности, представляемой в налоговые органы ежегодно. Для малых предприятий применяется упрощенная форма, где нужный нам показатель содержится в строке с таким же номером, как и в отчете для средних и крупных организаций, — 1250.

Таким образом, формула, как найти денежные средства в балансе, очень проста: достаточно взять значение строки 1250. Единственная сложность заключается в том, как эту строку правильно заполнить. Проблемы иногда возникают при выделении депозитных вкладов и ценных бумаг с коротким сроком погашения, которые учитываются в составе финансовых вложений (сч. 58). Для удобства рекомендуется учитывать такие активы на отдельных субконто со специальной пометкой.

Примеры

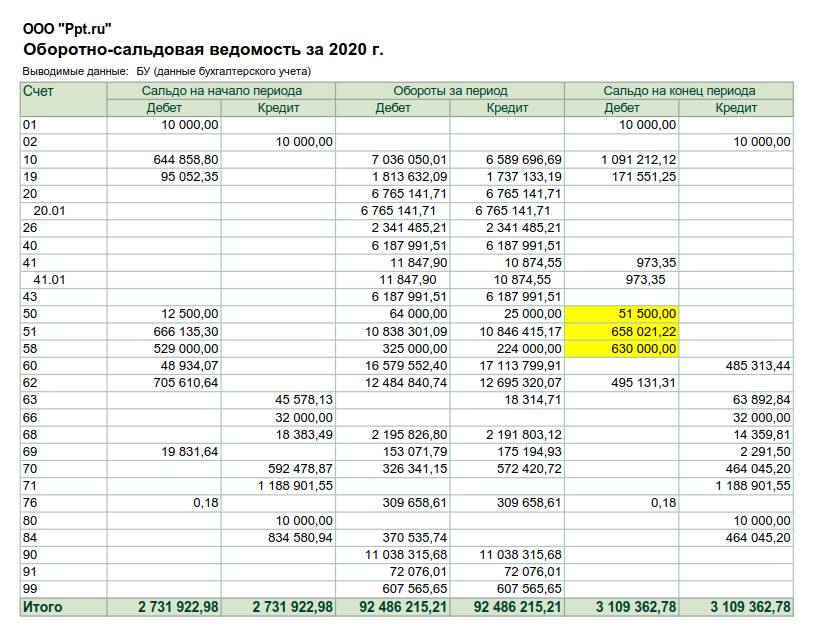

Пример расчета суммы, отражаемой по стр. 1250, № 1:

Рассчитаем сумму денежных средств в бухгалтерском балансе: 51 500,00 + 658 021,22 + 630 000,00 = 1 339 521,22 р.

Финансовые вложения в сумме 630 000,00 руб. — это векселя со сроком погашения менее трех месяцев.

Пример 2:

ДС = 222 712,27 + 3 693 099,01 + 5 039 644,30 + 5 000 000,00 = 13 955 455,58 р.

Булахова Виктория

Бухгалтер, финансист

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности «Финансы и кредит». Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях