What is Variance?

Variance is a metric that is needed to estimate the squared deviation of any random variable from the mean value. In the portfolio theory, the variance of return is called the measure of risk inherent in a singular or in an asset of portfolios.

In general, the higher the value of variance, the bigger is the squared deviation of return of the given portfolio from the expected rate. The higher values show a larger risk, and low values indicate a lower inherent risk.

Formula: How to Calculate Variance

We have two different approaches to calculate the variance of returns −

- Probability Approach

- Historical Return Approach

Probability Approach

The probability approach for determining variance is used when the complete set of possible outcomes is available. This means the probability distribution of the asset or portfolio is known in advance.

The equation of variance formula in the Probability approach can be written as follows −

$$mathrm{sigma^2 =displaystylesumlimits_{i=1}^n {}{(𝑟𝑖 − ERR)^2 × p_{𝑖}}}$$

Where,

-

𝑟𝑖 is the rate of return achieved at ith outcome,

-

ERR is the expected rate of return,

-

𝑝𝑖 is the probability of ith outcome, and

-

n is the number of possible outcomes.

Historical Return Approach

The historical return approach is more generally used in investing and finance. Using finite data set of the history of the investment in an asset or a portfolio, the return is calculated with assumptions that each possible outcome has the same probability. Thus, the variance of return on a single asset or portfolio is measured as −

$$mathrm{sigma^2 =frac{sum_{substack{i=1}}^n {(𝑟𝑖 − ERR)^2}}{N}}$$

where N is the size of the entire population.

The above formula considers the idea that a dataset represents the entire population, but in numerous practical situations, a sample of the given population is used instead of the entire population which may be very large. Therefore, a sample variance is an estimation of the variance of the entire population −

$$mathrm{{sigma_{substack{s}}^2}=frac{sum_{substack{i=1}}^n {(𝑟𝑖 − ERR_{s})^2}}{N− 1}}$$

where ERRS is the expected rate of return of a sample or sample mean, and N is the size of the sample.

Favorable vs. Unfavorable Variance

As variance analysis is done for both revenues and expenses, it’s crucial to carefully distinguish between the two sides of impacts – the positive or negative impact. For this reason, the terms favorable and unfavorable are used instead of saying positive, negative, over or under, etc., as they make the point clearer.

For example, if a cost has higher than expected difference to the forecast, that’s an unfavorable variance as it’s worse to have costs higher.

Variance in Budgeting and Forecasting

The variance formula is very useful in budgeting and forecasting. It gives a clear picture when analyzing results. It helps the financial analyst to perform his duties appropriately and with utmost accuracy.

The role of Financial Planning & Analysis (FP&A) department is to provide the management with accurate, timely, and insightful information so that managers can take proactive decisions about the company. Working with variance is therefore crucial for the FP&A department.

Определим теперь,

что дает диверсификация для уменьшения

риска, и выявим условия, когда эта цель

достигается. В качестве объекта анализа

примем некоторый абстрактный портфель

ценных бумаг (далее для краткости —

портфель). Такой выбор объясняется

методологическими преимуществами — в

этом случае проще выявить зависимости

между основными переменными. Однако

многие из полученных результатов без

большой натяжки можно распространить

и на производственные инвестиции.

В

§ 4.1 отмечалось, что в качестве измерителя

риска в долгосрочных финансовых операциях

широко распространена такая мера, как

дисперсия дохода во времени. Диверсификация

портфеля при правильном ее применении

приводит к уменьшению этой дисперсии

при всех прочих равных условиях.

Диверсификация базируется на простой

гипотезе. Если каждая компонента портфеля

(в рассматриваемой задаче — вид ценной

бумаги) характеризуется некоторой

дисперсией дохода, то доход от портфеля

имеет дисперсию, определяемую его

составом. Таким образом, изменяя

состав портфеля, можно менять суммарную

дисперсию дохода, а в некоторых случаях

свести ее к минимуму.

Итак,

пусть имеется портфель из п

видов ценных

бумаг. Доход от одной бумаги вида i

составляет

величину di.

Суммарный доход А

равен:

![]() (4.1)

(4.1)

где

аi

— количество бумаг вида i.

Если

di

представляет собой средний доход от

бумаги вида i,

то величина А

характеризует

средний доход от портфеля бумаг в целом.

Для

начала положим, что показатели доходов

различных видов бумаг являются

статистически независимыми величинами

(иначе говоря, не коррелируют между

собой). Дисперсия дохода портфеля

(обозначим ее D)

в этом случае

находится как

![]() (4.2)

(4.2)

где

Di

— дисперсия

дохода от бумаги вида i.

Для

упрощения, которое нисколько не повлияет

на результаты дальнейших рассуждений,

перейдем от абсолютного измерения

количества ценных бумаг к относительному.

Пусть теперь ai

характеризует долю в портфеле бумаги

вида i.

Соответственно 0

![]()

ai

![]()

1;

![]() ai

ai

= 1.

Для

зависимых в статистическом смысле

показателей дохода отдельных бумаг

дисперсию суммарного дохода находим

следующим образом19:

![]() (4.3)

(4.3)

где

Di

— дисперсия

дохода от бумаги вида i;

rij

—

коэффициент

корреляции дохода от бумаг вида i

и

j;

![]() и

и

![]() — среднее квадратическое отклонение

— среднее квадратическое отклонение

доходау

бумаг вида

i

и j.

Коэффициент

корреляции двух случайных переменных

х и

у20,

как известно, определяется по формуле:

![]() ,

,

(4.4)

где

![]()

— средние (в

нашем случае средние доходы двух видов

бумаг).

Для расчетов часто

применяется следующая рабочая формула:

![]() .

.

Поскольку

коэффициент корреляции может быть как

положительной, так и отрицательной

величиной, то при

положительной корреляции дисперсия

суммарного дохода увеличивается, при

отрицательной — сокращается. В

самом деле, при заметной отрицательной

корреляции положительные отклонения

от среднего дохода одних бумаг погашаются

отрицательными отклонениями у других.

И наоборот, при положительной корреляции

отклонения суммируются, что увеличивает

общую дисперсию и риск.

Проследим

теперь, каково влияние масштаба

диверсификации на

размер риска.

Под масштабом

диверсификации будем понимать количество

объектов, возможных для инвестирования

(количество видов ценных бумаг).

Обратимся

к условному примеру, который позволяет

наиболее отчетливо выделить влияние

указанного фактора. Итак, пусть портфель

состоит из бумаг различного вида, но

имеющих одинаковую дисперсию дохода

![]() .

.

Удельные веса в портфеле каждого вида

бумаг также одинаковы, а общая сумма

вложений равна 1. Положим, что показатели

доходности у отдельных видов бумаг

статистически независимы, т. е. применима

формула (4.2). В этих условиях для оценки

величины среднего квадратического

отклонения дохода портфеля получим:

![]() ,

,

где

п —

количество видов ценных бумаг.

Воспользуемся

приведенной формулой и определим

дисперсию дохода для портфеля, состоящего

из двух и трех видов бумаг. Так, для двух

бумаг имеем

![]() .

.

Для

трех видов бумаг квадратическое

отклонение портфеля составит 0,58![]() 0.

0.

Таким образом, с

увеличением числа составляющих портфеля

риск уменьшается даже

при одинаковой дисперсии составляющих

элементов, однако действенность

диверсификации снижается. Соответствующая

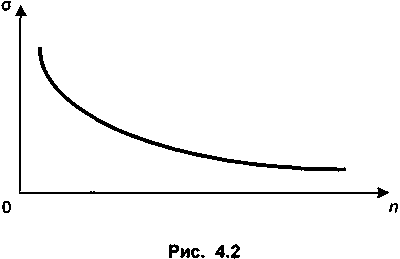

зависимость изображена на рис. 4.2.

Увеличение

масштабов диверсификации оказывает

наибольшее влияние на начальных стадиях

— при малых значениях n.

Например, в рамках рассмотренного

примера переход от одного вида бумаг к

четырем сокращает квадратическое

отклонение на 50%, а от одного к восьми —

на 65%.

Полученные выше

выводы в отношении тенденции изменения

среднего квадратического отклонения

в зависимости от числа составляющих

при условии, когда дисперсии составляю-

щих одинаковы,

справедливы и для более общих случаев.

Однако зависимость этого параметра от

степени диверсификации проявляется

здесь не столь четко.

Посмотрим

теперь, как изменяются доход и величина

риска при изменении структуры портфеля.

Для этого вернемся к формулам (4.2) и (4.3)

и запишем их только для двух видов бумаг

(X

и Y).

Такой анализ

вряд ли имеет практическое значение.

Однако с его помощью наглядно

демонстрируются последствия «смешения»

ценных бумаг с различными доходностью

и дисперсией. Для независимых доходов

получим:

![]() (4.5)

(4.5)

и для зависимых

доходов

![]() (4.6)

(4.6)

Причем

ау

= 1 —

ах.

В этом случае

среднее значение суммарного дохода

определяется как

A

= axdx

+ (1

— ax

)dy.

(4.7)

Положим,

что dy

> dx

и

![]() .

.

Тогда увеличение доли бумаг второго

вида увеличивает доходность портфеля.

Так, на основе (4.7) получим

A

= dx

+

(dy

— dx)ay.

(4.8)

Рис. 4.3

Что касается

дисперсии, то, как следует из (4.6), положение

не столь однозначно и зависит от знака

и степени корреляции. В связи с этим

подробно рассмотрим три ситуации:

-

полная

положительная корреляция доходов (rxy

= +1), -

полная

отрицательная корреляция (rху

= -1), -

независимость

доходов или нулевая корреляция (rху

= 0).

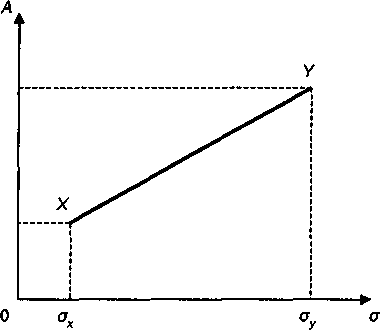

В

первом случае увеличение дохода за счет

включения в портфель бумаги вида Y

помимо X

сопровождается

ростом как дохода, так и дисперсии. Для

портфеля, содержащего оба вида бумаг,

квадратическое отклонение находится

в пределах

![]() (рис. 4.3).

(рис. 4.3).

Для

частного случая, когда

![]() , получим по формуле (4.6)D

, получим по формуле (4.6)D

=![]() .

.

Иначе говоря,

«смешение» инвестиций здесь не

окажет никакого влияния на величину

дисперсии.

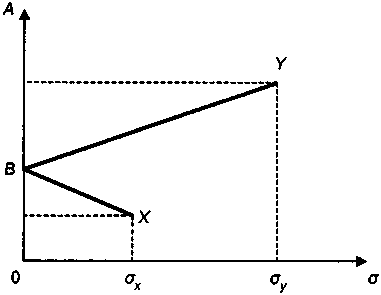

При

полной отрицательной корреляции доходов

динамика квадратического отклонения

доходов от портфеля более сложная. По

мере движения от точки X

к точке Y

эта величина

сначала сокращается и доходит до нуля

в точке B,

затем растет (рис. 4.4).

Рис. 4.4

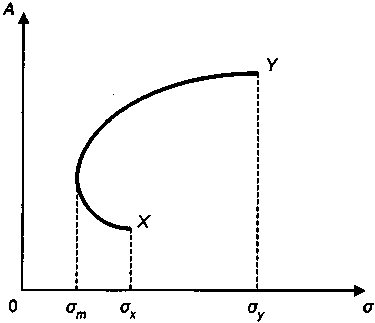

В

последней из рассматриваемых ситуаций

(rху

= 0) квадратическое

отклонение при увеличении доли бумаги

Y

проходит

точку минимума, равного

![]() ,

,

далее оно растет до![]() (рис. 4.5).

(рис. 4.5).

Рис. 4.5

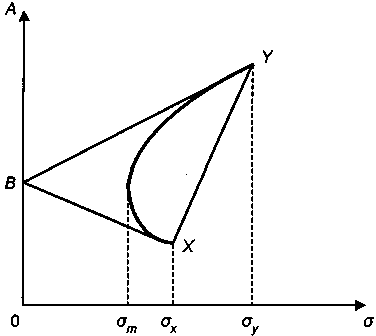

Совместим

теперь все три графика на одном (рис.

4.6). Как видим, все возможные варианты

зависимости «доход — среднее

квадратическое отклонение» находятся

в треугольнике XBY.

Рис. 4.6

Из сказанного

непосредственно следует, что эффективность

диверсификации (в отношении сокращения

риска) наблюдается только при отрицательной

или, в крайнем случае, нулевой корреляции.

ПРИМЕР 1

Портфель

должен состоять из двух видов бумаг,

параметры которых: dx

= 2;

![]() = 0,8;dy

= 0,8;dy

= 3;

![]() = 1,1.

= 1,1.

Доход

от портфеля: А

= 2ах

+ 3ау

. Таким

образом, доход в зависимости от величины

долей находится в пределах 2![]() А

А![]() 3

3

.

Дисперсия суммы

дохода составит:

![]() .

.

Определим доход

и дисперсию для портфеля с долями,

равными, допустим, 0,3 и 0,7. Получим по

формулам (4.5) и (4.6):

А

= 2,7

и D

= 0,669 + 0,185

rxy.

Таким

образом, при полной положительной

корреляции D

= 0,854, при

полной отрицательной корреляции D

= 0,484 . В итоге

с вероятностью 95% можно утверждать, что

суммарный доход находится в первом

случае в пределах

![]()

во втором он

определяется пределами

![]() .

.

При нулевой

корреляции доходов пределы составят

![]() .

.

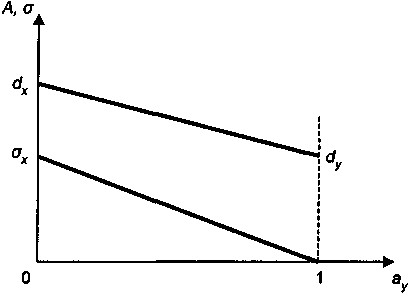

Продолжим

анализ с двумя бумагами и проследим,

как влияет включение в портфель

безрисковой (risk

free)

инвестиции21.

Для этого заменим в портфеле бумагу Y

с параметрами

dy,

![]()

на бумагу с

такой же доходностью, но с нулевой

дисперсией. Доходность портфеля от

такой замены, разумеется, не изменится.

Что же касается дисперсии, то она теперь

составит:

![]() .

.

Дисперсия и среднее

квадратическое отклонение дохода

портфеля теперь зависят от удельного

веса безрисковой составляющей:

![]() (4.9)

(4.9)

Таким

образом, «разбавление» портфеля

безрисковой бумагой снижает риск

портфеля в целом, а квадратическое

отклонение дохода портфеля определяется

убывающей линейной функцией доли

безрисковой бумаги. Если dx

> dy

(в противном

случае проблема выбора портфеля отпадает

— он должен состоять только из безрисковых

бумаг), то доход от портфеля по мере

увеличения доли безрисковой бумаги

уменьшается от dx

до dy,

а величина

квадратического отклонения сокращается

от

![]() до 0 (рис. 4.7). И наоборот, рост доли рисковой

до 0 (рис. 4.7). И наоборот, рост доли рисковой

бумаги увеличивает как риск, так и доход.

Последнее

утверждение для портфеля, состоящего

из двух видов бумаг, иллюстрируется

уравнением (4.10):

A

= dy

+

(dx

—

dy)ax.

(4.10)

Рис. 4.7

В свою очередь, на

основе (4.9) находим

![]() .

.

В итоге получим

интересное соотношение

![]() .

.

(4.11)

Дробь

в приведенном выражении иногда называют

рыночной

ценой риска. Если

эта величина равна, скажем, 0,5, то при

росте квадратического отклонения на

1% доход увеличится на 0,5%.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Как найти дисперсию?

Понравилось? Добавьте в закладки

Дисперсия — это мера разброса значений случайной величины $X$ относительно ее математического ожидания $M(X)$ (см. как найти математическое ожидание случайной величины). Дисперсия показывает, насколько в среднем значения сосредоточены, сгруппированы около $M(X)$: если дисперсия маленькая — значения сравнительно близки друг к другу, если большая — далеки друг от друга (см. примеры нахождения дисперсии ниже).

Если случайная величина описывает физические объекты с некоторой размерностью (метры, секунды, килограммы и т.п.), то дисперсия будет выражаться в квадратных единицах (метры в квадрате, секунды в квадрате и т.п.). Ясно, что это не совсем удобно для анализа, поэтому часто вычисляют также корень из дисперсии — среднеквадратическое отклонение $sigma(X)=sqrt{D(X)}$, которое имеет ту же размерность, что и исходная величина и также описывает разброс.

Еще одно формальное определение дисперсии звучит так: «Дисперсия — это второй центральный момент случайной величины» (напомним, что первый начальный момент — это как раз математическое ожидание).

Нужна помощь? Решаем теорию вероятностей на отлично

Формула дисперсии случайной величины

Дисперсия случайной величины Х вычисляется по следующей формуле:

$$

D(X)=M(X-M(X))^2,

$$

которую также часто записывают в более удобном для расчетов виде:

$$

D(X)=M(X^2)-(M(X))^2.

$$

Эта универсальная формула для дисперсии может быть расписана более подробно для двух случаев.

Если мы имеем дело с дискретной случайной величиной (которая задана перечнем значений $x_i$ и соответствующих вероятностей $p_i$), то формула принимает вид:

$$

D(X)=sum_{i=1}^{n}{x_i^2 cdot p_i}-left(sum_{i=1}^{n}{x_i cdot p_i} right)^2.

$$

Если же речь идет о непрерывной случайной величине (заданной плотностью вероятностей $f(x)$ в общем случае), формула дисперсии Х выглядит следующим образом:

$$

D(X)=int_{-infty}^{+infty} f(x) cdot x^2 dx — left( int_{-infty}^{+infty} f(x) cdot x dx right)^2.

$$

Пример нахождения дисперсии

Рассмотрим простые примеры, показывающие как найти дисперсию по формулам, введеным выше.

Пример 1. Вычислить и сравнить дисперсию двух законов распределения:

$$

x_i quad 1 quad 2 \

p_i quad 0.5 quad 0.5

$$

и

$$

y_i quad -10 quad 10 \

p_i quad 0.5 quad 0.5

$$

Для убедительности и наглядности расчетов мы взяли простые распределения с двумя значениями и одинаковыми вероятностями. Но в первом случае значения случайной величины расположены рядом (1 и 2), а во втором — дальше друг от друга (-10 и 10). А теперь посмотрим, насколько различаются дисперсии:

$$

D(X)=sum_{i=1}^{n}{x_i^2 cdot p_i}-left(sum_{i=1}^{n}{x_i cdot p_i} right)^2 =\

= 1^2cdot 0.5 + 2^2 cdot 0.5 — (1cdot 0.5 + 2cdot 0.5)^2=2.5-1.5^2=0.25.

$$

$$

D(Y)=sum_{i=1}^{n}{y_i^2 cdot p_i}-left(sum_{i=1}^{n}{y_i cdot p_i} right)^2 =\

= (-10)^2cdot 0.5 + 10^2 cdot 0.5 — (-10cdot 0.5 + 10cdot 0.5)^2=100-0^2=100.

$$

Итак, значения случайных величин различались на 1 и 20 единиц, тогда как дисперсия показывает меру разброса в 0.25 и 100. Если перейти к среднеквадратическому отклонению, получим $sigma(X)=0.5$, $sigma(Y)=10$, то есть вполне ожидаемые величины: в первом случае значения отстоят в обе стороны на 0.5 от среднего 1.5, а во втором — на 10 единиц от среднего 0.

Ясно, что для более сложных распределений, где число значений больше и вероятности не одинаковы, картина будет более сложной, прямой зависимости от значений уже не будет (но будет как раз оценка разброса).

Пример 2. Найти дисперсию случайной величины Х, заданной дискретным рядом распределения:

$$

x_i quad -1 quad 2 quad 5 quad 10 quad 20 \

p_i quad 0.1 quad 0.2 quad 0.3 quad 0.3 quad 0.1

$$

Снова используем формулу для дисперсии дискретной случайной величины:

$$

D(X)=M(X^2)-(M(X))^2.

$$

В случае, когда значений много, удобно разбить вычисления по шагам. Сначала найдем математическое ожидание:

$$

M(X)=sum_{i=1}^{n}{x_i cdot p_i} =-1cdot 0.1 + 2 cdot 0.2 +5cdot 0.3 +10cdot 0.3+20cdot 0.1=6.8.

$$

Потом математическое ожидание квадрата случайной величины:

$$

M(X^2)=sum_{i=1}^{n}{x_i^2 cdot p_i}

= (-1)^2cdot 0.1 + 2^2 cdot 0.2 +5^2cdot 0.3 +10^2cdot 0.3+20^2cdot 0.1=78.4.

$$

А потом подставим все в формулу для дисперсии:

$$

D(X)=M(X^2)-(M(X))^2=78.4-6.8^2=32.16.

$$

Дисперсия равна 32.16 квадратных единиц.

Пример 3. Найти дисперсию по заданному непрерывному закону распределения случайной величины Х, заданному плотностью $f(x)=x/18$ при $x in(0,6)$ и $f(x)=0$ в остальных точках.

Используем для расчета формулу дисперсии непрерывной случайной величины:

$$

D(X)=int_{-infty}^{+infty} f(x) cdot x^2 dx — left( int_{-infty}^{+infty} f(x) cdot x dx right)^2.

$$

Вычислим сначала математическое ожидание:

$$

M(X)=int_{-infty}^{+infty} f(x) cdot x dx = int_{0}^{6} frac{x}{18} cdot x dx = int_{0}^{6} frac{x^2}{18} dx =

left.frac{x^3}{54} right|_0^6=frac{6^3}{54} = 4.

$$

Теперь вычислим

$$

M(X^2)=int_{-infty}^{+infty} f(x) cdot x^2 dx = int_{0}^{6} frac{x}{18} cdot x^2 dx = int_{0}^{6} frac{x^3}{18} dx = left.frac{x^4}{72} right|_0^6=frac{6^4}{72} = 18.

$$

Подставляем:

$$

D(X)=M(X^2)-(M(X))^2=18-4^2=2.

$$

Дисперсия равна 2.

Другие задачи с решениями по ТВ

Подробно решим ваши задачи на вычисление дисперсии

Вычисление дисперсии онлайн

Как найти дисперсию онлайн для дискретной случайной величины? Используйте калькулятор ниже.

- Введите число значений случайной величины К.

- Появится форма ввода для значений $x_i$ и соответствующих вероятностей $p_i$ (десятичные дроби вводятся с разделителем точкой, например: -10.3 или 0.5). Введите нужные значения (проверьте, что сумма вероятностей равна 1, то есть закон распределения корректный).

- Нажмите на кнопку «Вычислить».

- Калькулятор покажет вычисленное математическое ожидание $M(X)$ и затем искомое значение дисперсии $D(X)$.

Видео. Полезные ссылки

Видеоролики: что такое дисперсия и как найти дисперсию

Если вам нужно более подробное объяснение того, что такое дисперсия, как она вычисляется и какими свойствами обладает, рекомендую два видео (для дискретной и непрерывной случайной величины соответственно).

Спасибо за ваши закладки и рекомендации

Полезные ссылки

Не забывайте сначала прочитать том, как найти математическое ожидание. А тут можно вычислить также СКО: Калькулятор математического ожидания, дисперсии и среднего квадратического отклонения.

Что еще может пригодиться? Например, для изучения основ теории вероятностей — онлайн учебник по ТВ. Для закрепления материала — еще примеры решений задач по теории вероятностей.

А если у вас есть задачи, которые надо срочно сделать, а времени нет? Можете поискать готовые решения в решебнике или заказать в МатБюро:

Мишель Мэтьюз, MBA, CPCC

6 октября 2021 г.

Основатель RBG Royalty Enterprises Мишель Мэтьюз — сертифицированный профессиональный карьерный коуч и специалист по работе с кредиторской задолженностью, которая помогает людям вырабатывать стратегические подходы на рабочем месте, используя свою фирменную структуру Boss Up & Hustle.

Что такое дисперсия?

Дисперсия — это статистическое измерение, позволяющее увидеть, насколько далеко каждое число в наборе данных от среднего. Дисперсия часто обозначается этим символом: σ². Этот расчет может быть индикатором для аналитиков и трейдеров того, как часто меняется число, также называемое волатильностью, что также может быть сигналом дальнейших изменений и риска, который они представляют для людей, на которых они влияют. Квадратный корень из дисперсии представляет собой стандартное отклонение (σ), которое помогает определить постоянство доходности инвестиций в течение определенного периода времени.

Прочитайте больше: Меры вариации: определения, примеры и карьера

Понимание дисперсии

Чем выше дисперсия числа, тем больше оно отделено от среднего, рассчитанного на основе чисел набора данных. С другой стороны, небольшая дисперсия оказывает противоположное влияние, делая ее ближе к среднему значению, тогда как нулевая дисперсия показывает, что числа имеют одинаковое значение в наборе данных. Дисперсия не может быть отрицательным значением, так как квадрат числа никогда не может стать отрицательным значением.

Говоря об инвестициях, дисперсия является важным показателем. Волатильность — это показатель риска, который позволяет инвесторам оценить риск, связанный с покупкой конкретного актива, а также его потенциальную прибыльность. Инвесторы могут анализировать дисперсию доходности различных активов в портфеле, чтобы определить наилучшее распределение активов. В финансах дисперсия используется для сравнения эффективности элементов портфеля друг с другом и со средним значением.

Прочитайте больше: Как выполнить анализ рисков

Как рассчитать дисперсию

В статистике дисперсия рассчитывается путем взятия различий между каждым числом в наборе данных и средним значением, затем возведения в квадрат различий, чтобы сделать их положительными, и, наконец, деления суммы квадратов на количество значений в наборе данных.

Дисперсия рассчитывается по следующей формуле:

Стоимость акций, которые вы инвестируете на открытом рынке, может меняться ежедневно, но вы все равно можете просматривать финансовые отчеты, чтобы отслеживать эффективность ваших инвестиций за определенный период. Мы начнем с определения дисперсии доходности акций, которую можно использовать для помощи в постановке целей в отношении финансового будущего вашей компании. Вот пример и список шагов для расчета дисперсии:

1. Определите доходность акций за определенный период

Для этого примера мы скажем, что вы отслеживаете свои инвестиции в течение трех лет, и они принесли 13% прибыли в первый год, 24% во второй год и -10% в течение третьего года.

2. Рассчитайте среднее значение доходности

Сложите 13, 24 и -10 вместе, и вы получите в общей сложности 27. Вы делите 27 на 3, так как вы вычисляете сумму по числам в наборе данных, и вы получаете 9% как среднюю доходность акций за три года. срок год.

3. Найдите разницу между каждым доходом и средним значением за каждый год.

Затем вам нужно сравнить доход, который вы получали от акций каждый год, и среднее значение, которое вы рассчитали ранее. Для этого вычтите процент доходности акций от среднего, чтобы найти разницу.

Первый год: 13% — 9% = 4%

Второй год: 24% — 9% = 15%

Третий год: -10% — 9% = -19%

4. Возведите в квадрат разницы (отклонения) и сложите их за каждый год.

4² = 16%

15² = 225%

-19²= 361%

16% + 225% + 361% = 602%

5. Разделите сумму отклонений на количество возвратов в вашем наборе данных, чтобы получить дисперсию.

602% / 3 = 206,67%

Это означает, что доходность акций отличается от среднего значения, что означает, что в вашем портфеле находятся акции с высоким риском.

Важно: Волатильность может быть отмечена как стандартное отклонение, а не как дисперсия, потому что ее часто легче интерпретировать.

Чтобы получить стандартное отклонение, вычислите квадратный корень из дисперсии. Используя данный пример, это будет 14,37% для возврата.

Прочитайте больше: Узнайте о том, как стать финансовым консультантом

Дисперсия населения

Далее мы рассмотрим дисперсию с точки зрения населения.

См. шаги и расчет в примере ниже:

1. Определите население по числам в наборе данных.

Вместо использования процентов числа в наборе данных представляют собой целые числа для каждого человека.

Для этого примера мы скажем, что общее количество каждой совокупности включает 4, 22, 99, 204, 18 и 20.

2. Сложите все числа в наборе данных

4 + 22 + 99 + 204 + 18 + 20 = 367

3. Возведите в квадрат сумму всех чисел

367² = 134 689

4. Разделите сумму на количество чисел, включенных в набор данных.

134 689/6 = 22 448,1667 или 22 448,2

5. Возведите в квадрат числа из исходного набора данных и сложите их.

16 + 484 + 9 801 + 204 + 41 616 + 400 = 52 521

6. Вычтите сумму ваших ответов на пятом шаге из суммы на четвертом шаге.

52 521 — 22 448,2 = 30 072,8

7. Вычтите единицу из количества чисел, включенных в ваш набор данных.

6 — 1 = 5

8. Разделите сумму шестого шага на результат седьмого шага, чтобы получить общую дисперсию населения.

30 072,8 / 5 = 6 014,56

Дисперсия населения составляет 6 014,56 человек.

Онлайн-калькулятор дисперсии поможет вам определить дисперсию, сумму квадратов и коэффициент дисперсии для определенного набора данных. Кроме того, этот калькулятор также отображает среднее значение и стандартное отклонение путем пошагового расчет дисперсии онлайн. Прочтите, чтобы узнать, как найти дисперсию онлайн и стандартное отклонение, используя формулу выборочной дисперсии.

Что такое дисперсия?

Дисперсия группы или набора чисел – это число, которое представляет «разброс» набора. Формально это квадрат отклонения набора от среднего и квадрат стандартного отклонения.

Другими словами, небольшая дисперсия означает, что точки данных имеют тенденцию быть близкими к среднему и очень близко друг к другу. Высокая дисперсия указывает на то, что точки данных далеки от среднего значения и друг от друга. Дисперсия – это среднее значение квадрата расстояния от каждой точки до среднего.

Типы дисперсии:

Вариация выборки: дисперсия выборки не охватывает всю возможную выборку (случайная выборка людей).

Дисперсия населения: дисперсия, которая измеряется для всего населения (например, всех людей).

Однако онлайн-калькулятор стандартного отклонения позволяет определить стандартное отклонение (σ) и другие статистические измерения данного набора данных.

Формулы отклонения:

Формула дисперсии совокупности

дисперсия формула (совокупности):

Дисперсия (обозначается как σ2) выражается как среднеквадратическое отклонение от среднего для всех точек данных. Мы пишем:

$$ σ2 = ∑ (xi – μ) ^ 2 / N $$

где,

- σ2 – дисперсия;

- μ – среднеквадратическое значение; а также

- xᵢ представляет i-ю точку данных среди N общих точек данных.

Вы можете рассчитать его с помощью калькулятора дисперсии генеральной совокупности, в противном случае есть три шага для оценки дисперсии:

- Чтобы найти разницу между средним значением точки, используйте формулу: xi – μ

- Теперь возьмите в квадрат разницу между средним значением каждой точки: (xi – μ) ^ 2

- Затем найдите среднее квадратическое отклонение от среднего: ∑ (xi – μ) ^ 2 / N.

Это дисперсия формула совокупности.

Пример формулы отклонения

Уравнение выборки дисперсии имеет следующий вид:

s2 = ∑ (xi – x̄) 2 / (N – 1)

где,

s2 – оценка дисперсии;

x – выборочное среднее; а также

xi – i-я точка данных среди N общих точек данных.

Как рассчитать дисперсию?

Чтобы найти среднее значение данного набора данных. Подставьте все значения и разделите на размер выборки n.

ni = 1x дюйм x = ∑ i = 1 nx дюйм

Теперь найдите среднюю разницу значений данных, вам нужно вычесть среднее значение данных и возвести результат в квадрат.

(хи – х) ^ 2 (хи – х) ^ 2

Затем вычислите квадратичные разности и сумму квадратов всех квадратичных разностей.

S = ∑ I = 1n (xi – x) ^ 2

Итак, найдите дисперсию, дисперсия формула генеральной совокупности:

Дисперсия = σ ^ 2 = Σ (xi – μ) ^ 2

Уравнение дисперсии набора данных выборки:

Дисперсия = s ^ 2 = Σ (xi – x) ^ {2n − 1}

Эти формулы запоминать не нужно. Чтобы вам было удобно, наш примерный калькулятор дисперсии выполняет все расчет дисперсии онлайн, связанные с дисперсией, автоматически, используя их.

Тем не менее, Калькулятор диапазона среднего среднего значения режима поможет вам рассчитать средний средний режим и диапазон для введенного набора данных.

Пример расчета

Давайте посчитаем дисперсию оценок пяти студентов на экзамене: 50, 75, 89, 93, 93. Выполните следующие действия:

- Найдите среднее

Чтобы найти среднее значение (x), разделите сумму всех этих значений на количество точек данных:

х = (50 + 75 + 89 + 93 + 93) / 5

х̄ = 80

- Вычислите разницу между средним значением и квадратом отличий от среднего. Следовательно, среднее значение равно 80, мы используем формулу для вычисления разницы от среднего:

xi – x̄

Первая точка – 50, поэтому разница от среднего составляет 50 – 80 = -30.

Квадрат отклонения от среднего – это квадрат предыдущего шага:

(xi – x̄) 2

Итак, квадрат отклонения равен:

(50 – 80) 2 = (-30) 2 = 900

В приведенной ниже таблице квадрат отклонения рассчитан на основе среднего значения всех результатов испытаний. Столбец «Среднее отклонение» – это результат минус 30, а столбец «Стандартное отклонение» – это столбец перед квадратом.

| Счет | Отклонение от среднего | Квадратное отклонение |

| 50 | -30 | 900 |

| 75 | -5 | 25 |

| 89 | 9 | 81 |

| 93 | 13 | 169 |

| 93 | 13 | 169 |

- Рассчитайте стандартное отклонение и дисперсию

Затем используйте квадраты отклонений от среднего:

σ2 = ∑ (xi – x̄) 2 / N

σ2 = (900 + 25 + 81 + 169 + 169) / 5

σ2 = 268,5

дисперсия случайной величины онлайн результатов экзамена составила 268,8.

Как работает калькулятор дисперсии?

Онлайн-калькулятор дисперсии совокупности вычисляет дисперсию для заданных наборов данных. Вы можете просмотреть работу, проделанную для расчет дисперсии онлайн из набора данных, следуя этим инструкциям:

Вход:

- Сначала введите значения набора данных через запятую.

- Затем выберите дисперсию для выборки или совокупности.

- Нажмите кнопку «Рассчитать», чтобы получить результаты.

Выход:

- Калькулятор дисперсии выборки отображает дисперсию, стандартное отклонение, количество, сумму, среднее значение, коэффициент дисперсии и сумму квадратов.

- Этот калькулятор также обеспечивает пошаговые вычисления дисперсии, коэффициента дисперсии и стандартного отклонения.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ:

В чем разница между стандартным отклонением и дисперсией?

Дисперсия – это квадрат отклонения от среднего, а стандартное отклонение – это квадратный корень из числа. Оба показателя отражают изменчивость распределения, но их единицы разные: стандартное отклонение определяется в той же единице, что и исходное значение (например, минуты или метры).

Значение высокой дисперсии – это плохо или хорошо?

Низкая дисперсия связана с меньшим риском и более низкой доходностью. Акции с высокой дисперсией обычно выгодны для агрессивных инвесторов с меньшим неприятием риска, в то время как акции с низкой дисперсией обычно выгодны для консервативных инвесторов с более низкой толерантностью к риску.

Каков диапазон отклонений?

Диапазон – это разница между высоким и низким значением. Поскольку используются только крайние значения, потому что эти значения будут сильно на него влиять. Чтобы найти диапазон отклонения, возьмите максимальное значение и вычтите минимальное значение.

Заключение:

Воспользуйтесь этим онлайн-калькулятором дисперсии, который работает как с выборкой, так и с наборами данных о генеральной совокупности, используя формулу генеральной и выборочной дисперсии. Это лучший образовательный калькулятор, который расскажет вам, как рассчитать дисперсию заданных наборов данных за доли секунды.

Other Languages: Variance Calculator, Varyans Hesaplama, Calculadora De Variancia, Kalkulator Varians, Kalkulator Wariancji, Výpočet Rozptylu, 分散 計算.