Содержание страницы

- Законодательная база

- Правила нумерации

- Разновидности номеров счетов-фактур

- Особенности проставления буквенных значений

- Разрешено ли раздельно ставить номера на разные счета-фактуры?

- Наказание за неправильную нумерацию

- Как отражается неправильная нумерация на покупателе?

Нумерация по счетам-фактурам в течение нескольких лет приводит к тому, что цифры на бумагах становятся все больше и больше. Это не очень удобно при ведении учета, так как приходится оперировать объемными номерами. По этой причине некоторые предприятия, как правило, крупные, начинают нумерацию с единицы каждый месяц, год или квартал. Однако согласно Письму Минфина России от 16.10.2012 N 03-07-11/427 политика организации в этой сфере имеет некоторые нюансы. В том же документе не было разъяснено, как именно вести нумерацию. По этой причине данная операция до сих пор вызывает массу вопросов.

Законодательная база

Стандартные реквизиты счетов-фактур по отгрузке, авансам и корректировке изложены в пунктах 5, 5.1 и 5.2 НК РФ. Порядковый номер также считается реквизитом. Однако в законе нет порядка нумерации. Особенности этой операции прописаны в Постановлении РФ от 26 декабря 2011 года под номером 1137. В частности, отсылка к этому нормативному акту содержится в пункте 8 статьи 169 НК РФ.

Порядок нумерации не редактируется уже много лет. Одни из последних новшеств были внесены в 2014 году: в постановлении был указан разделительный символ, который используется при составлении документации. Данный закон касается следующих структур:

- Обособленных подразделений.

- Доверительных менеджеров.

- Лиц, участвующих в товариществе.

В частности, для разделения нужно использовать знак «/».

Правила нумерации

Главное правило нумерации – присвоение цифр в хронологическом порядке: номера указываются по мере выставления. Возобновлять нумерацию разрешается. Это неизбежно, если компания работает долгое время. Обязательно нужно отразить периоды возобновления в учетной политике компании. Период может быть следующим:

- Месяц.

- Квартал.

- Год.

Однако постановление правительства ограничивает возобновление нумерации: ежедневно начинать ее сначала нельзя. Это будет считаться нарушением.

Периодичность обновления зависит от документооборота конкретного предприятия. Чем больше бумаг заполняется, тем чаще происходит возобновление номеров.

Разновидности номеров счетов-фактур

Номера могут состоять как из цифр, так и букв. Буквенные обозначения обязательно должны быть при документообороте в следующих структурах:

- Обособленные подразделения. После номера нужно указать индекс в цифрах. Значения разделяются слешем (/). Индекс определяется компанией и прописывается по конкретному договору.

- Люди, состоящие в товариществе, или доверительные менеджеры. Индекс через слеш должен быть указан и в этом случае.

Соблюдение правил важно не только для исполнения нормативных актов. Правильная нумерация обеспечивает упорядоченный документооборот, предупреждает путаницу.

Особенности проставления буквенных значений

Некоторые из предприятий нумеруют документы авансового и корректировочного типа при помощи разных буквенных обозначений и цифр. К примеру, авансовым счетам-фактурам присваивается буква А, корректировочным – В. Данная мера позволяет быстро отыскать нужные документы. Однако рассматриваемый метод использовать не рекомендуется, так как разрешений на это в законе нет.

Существует риск того, что покупатель, обнаружив буквенное обозначение, потребует исправление бумаг. Мотивация лица – предупреждение возникновения проблем при налоговой проверке.

ВНИМАНИЕ! Существует компромиссный метод. Можно присваивать счету-фактуре одновременно и официальный, и вспомогательный номер. Данная мера нарушением считаться не будет. Указывать вспомогательный номер можно не только в бухгалтерской программе, но и в самом документе. Однако дополнительное значение не нужно упоминать в графе «Номер». Оно указывается после всех реквизитов в графе «Справочно». Разрешение на использование дополнительных номеров дано в письмах Минфина.

Разрешено ли раздельно ставить номера на разные счета-фактуры?

Позволительно ли ставить номера в авансовых или корректировочных счетах-фактурах отдельно? Необходимость единой хронологии установлена Постановлением РФ от 26 декабря 2011 года под номером 1137. До этого года такой нормы не существовало, а потому бухгалтеры зачастую проставляли различную нумерацию на счетах-фактурах по отгрузкам и предоплате. Такой порядок считался наиболее простым, однако сейчас он запрещен. В обратном случае могут выявиться нарушения при проверке.

Отдельная нумерация однозначно запрещена также Письмом Минфина России от 16.10.2012 N 03-07-11/427. Если требуется выделить счета-фактуры по авансу, можно воспользоваться буквенным значением. Буквы должны соответствовать единой хронологии, к примеру, это могут быть значения «А», «АВ».

Существуют также отдельные нормы заполнения корректировочных СФ. Они обязательно должны быть указаны в хронологическом порядке.

Наказание за неправильную нумерацию

При присвоении номеров счетам-фактурам довольно часто возникают ошибки. Наиболее распространенные из них:

- Пропуск номеров.

- Игнорирование необходимости хронологии.

- Присвоение одного и тоже же номера одному и тому же документу.

Последняя ошибка встречается довольно редко, так как большинство бухгалтеров пользуются специальными программами. ПО предупреждает раздвоение.

Нарушение порядка нумерации – самый сложный случай. Для исправления нарушения придется потратить немало времени и сил. Ошибка в хронологии одного номера приводит к тому, что «ползут» и другие цифры. Получается, что в счетах-фактурах, уже переданных покупателю, указаны неверные номера.

Нужно ли исправлять нумерацию? Данная мера имеет смысл, если ошибка допущена в последнем номере документа, который пока не передан покупателю. Если же ошибка касается позднего номера, исправлять ее необязательно. Никаких наказаний продавец за данное нарушение не несет.

ВНИМАНИЕ! В статье 120 НК РФ указано, что отсутствие счетов-фактур по выполненным операциям влечет за собой штраф. Эти наказания не касаются неправильных номеров. Однако правильная нумерация важна в любом случае. На это обращается внимание при проверках.

Как отражается неправильная нумерация на покупателе?

В большинстве случаев неправильная нумерация не оказывает никакого влияния на покупателя. Ошибки не мешают:

- идентификации сторон договора;

- названию ТРУ, их стоимости;

- ставке и совокупности НДС.

То есть покупатель не получит отказ в вычете, о чем говорится в пункте 2 статьи 169 НК РФ. Если контролер предъявит свои претензии, их можно оспорить, о чем свидетельствует судебная практика. Исходя из судебных решений, можно сделать вывод о том, что даже полное отсутствие нумерации не может являться основанием для вычета НДС.

Как нумеровать счета-фактуры?

Нумерация счетов-фактур в 2020 — 2021 годах осуществляется, прежде всего, на основании правил, закрепленных в п. 1 приложения № 1 к постановлению Правительства от 26.12.2011 № 1137. При этом в данном документе порядок нумерации регулируется по-разному, в зависимости от того, кто составляет счет-фактуру.

ВНИМАНИЕ! С 01.01.2019 года действует новый бланк счета-фактуры. Подробности см. здесь.

Так, его составителями могут быть:

- Обычный поставщик товаров или услуг (как ИП, головной либо единственный офис юридического лица).

В этом случае нужно придерживаться следующего правила: номер каждого счета, указываемый в строке 1 документа, отражается в хронологической последовательности в рамках периода оборота счетов, определенного составителем документа. Например, месяца, квартала или года.

Привязка счета к определенному периоду, как правило, осуществляется с помощью косой черты. Например:

- № 1/2021 — номер самого первого счета, составляемого в 2021 году (следующий будет № 2/2021);

- № 1/10/2020 — номер самого первого счета, составляемого в октябре 2020 года.

- Обособленное подразделение юрлица.

В этом случае в структуру номера следует включить индекс, установленный для подразделения и зафиксированный в учетной политике юрлица (п. 1 приложения к постановлению 1137).

- Участник простого товарищества либо доверенный управляющий.

В этом случае в номер счета включается индекс, определенный в договоре с товарищем или управляющим. Данный индекс также фиксируется в учетной политике.

Будет ли нарушением нумерация счета-фактуры не по порядку (не сквозная)?

Нарушение нумерации счетов-фактур не образует налогового нарушения. Порядковый номер счета не относится к реквизитам, которые влияют на правильную идентификацию хозяйствующего субъекта ФНС в целях установления права на вычет по НДС.

Поэтому при обнаружении нумерации счетов-фактур не по порядку инспекторы не вправе отказать в вычете (при отсутствии, разумеется, существенных нарушений). Это подтверждает судебная практика (решение Арбитражного суда Свердловской области от 20.07.2011 № А60-11248/2011). Сам Минфин соглашается с этим в письме от 12.01.2017 № 03-07-09/411.

Применение каких-либо прочих санкций, например за грубое нарушение учета, в отношении фирм, составляющих счет с нумерацией не по порядку, законом не предусмотрено.

Однако следует иметь в виду, что сам по себе номер — установленный по рассмотренным нами правилам нумерации счетов-фактур 2020 — 2021 года либо выбранный по иному принципу — должен быть указан в документе (п. 5 ст. 169 НК РФ). Иначе существует вероятность, что последуют санкции за нарушение учета — в соответствии со ст. 120 НК РФ.

Как ввести правила нумерации счетов-фактур на предприятии?

Таким образом, установление порядка нумерации счетов — исключительно внутреннее дело хозяйствующего субъекта. Правилам нумерации счетов-фактур 2020 — 2021 годов, отраженным в постановлении 1137, предприятие вправе и не следовать, если посчитает их недостаточно эффективными для своего документооборота.

Безусловно, в локальных нормативах может быть прописана ответственность отдельных сотрудников за нарушение установленного порядка нумерации первичных документов — в случае, если соблюдение такого порядка входит в должностные обязанности сотрудника. При разработке данного порядка могут быть учтены пожелания контрагентов, в адрес которых счета направляются. Но санкции со стороны ФНС неправомерны.

Локальными нормативами в данном случае могут быть:

- учетная политика;

- должностные инструкции специалистов, работающих со счетами-фактурами.

Допустимо прописывать правила и в трудовых договорах с работниками. Либо прописывать в таких договорах ссылки на соответствующие правила в учетной политике.

Нумерация счетов-фактур: нюансы

При установлении порядка нумерации счетов налогоплательщику следует иметь в виду, что:

- В рамках нумерации нежелательно формирование обособленных групп порядковых номеров по счетам:

- на отгрузку;

- на аванс;

- на корректировку.

То есть, если отгрузочный счет имеет номер 2, то следующий счет должен иметь номер 3 вне зависимости от того, является ли он таким же отгрузочным либо иным — авансовым или корректировочным.

Это рекомендация Минфина, отраженная в письме от 10.08.2012 № 03-07-11/284. При этом Минфин не против включения в счета дополнительных буквенных идентификаторов или индексов. Номера могут выглядеть так:

- № 01/2021-А — по авансовому документу;

- № 02/2021-О — по отгрузочному счету;

- № 03/2019-К — по корректировочному счету.

Еще варианты:

- № 01/03/2021 (ПРОД) по счету за продтовары;

- № 02/03/2021 (ТЕХ) по счету за технику.

Также Минфин не против того, чтобы налогоплательщики добавляли в счета неофициальные графы для дополнительной идентификации документов, например графу «Справочно». Там могут отражаться в принципе любые сведения по договоренности с конкретным контрагентом.

- Желательно не сокращать период оборота счетов до одного дня (письмо Минфина от 11.10.2013 № 03-07-09/42466).

То есть счет, составленный на следующий день одного и того же месяца, не должен начинаться с номера 1. Нужно привязывать счета к месяцу, кварталу или году. На малых предприятиях документация обычно оформляется в привязке к году, на крупных — в привязке к кварталу или месяцу.

***

Каждый счет-фактура должен иметь номер. Общераспространена сквозная нумерация счетов-фактур в привязке к определенному периоду их оборота — месяцу, кварталу, году. Разные типы счетов следует нумеровать по общей очереди. Ответственности за нарушение порядка нумерации данных документов законодательство не предусматривает.

Еще больше материалов по теме — в рубрике «НДС».

В соответствии с законодательством номер счет-фактуры является обязательным реквизитом. Однако конкретных законодательных правил нумерации нет. Есть всего два требования — номера должны формироваться по возрастанию, а также не должно быть одинаковых номеров. Нумерация идет по порядку и для бумажных, и для электронных счетов-фактур.

На практике организация самостоятельно определяет, как нумеровать счет-фактуры. Применяются такие правила:

- Нумерация идет по возрастанию для всех видов счет-фактур, включая авансовые.

- Нумерация начинается заново через какой-то период (день, месяц, квартал, год и т.д.).

- В номер могут включаться не только цифры, но и буквы и другие знаки.

Эти правила закрепляются в учетной политике организации.

В инструкции рассмотрим нумерацию счет-фактур в 1С 8.3, их настройку и исправление.

Содержание

- Счет-фактура полученный

- Счет-фактура выданный

- Сбилась нумерация счетов-фактур — как её восстановить?

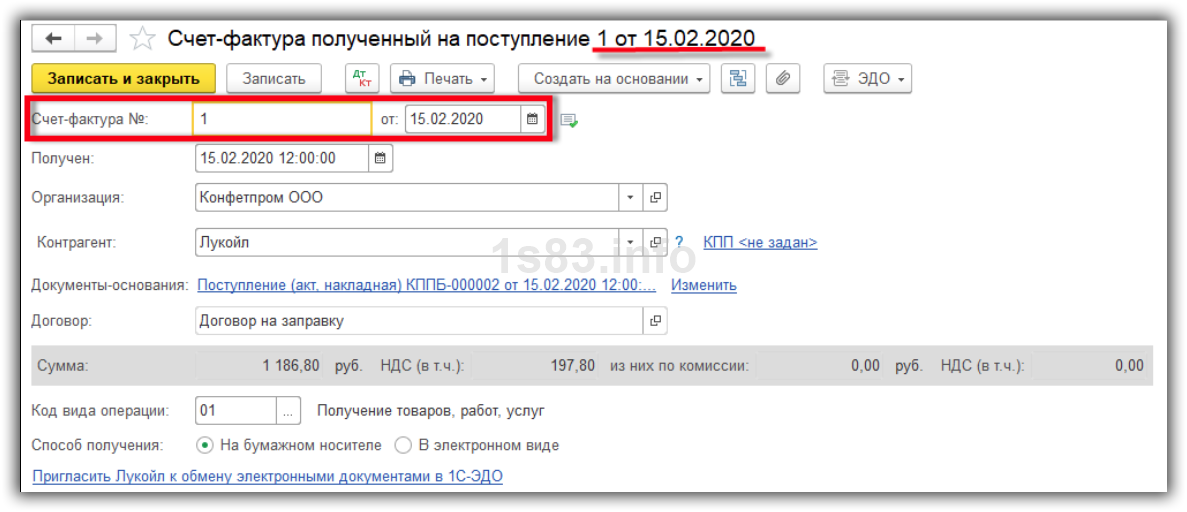

Счет-фактура полученный

При получении счет-фактуры от поставщика, они вводятся в 1С с теми реквизитами, которые указал поставщик в первичных документах. За счет этого счета отражаются одинаково у поставщика и покупателя.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Например, создали документ, указали номер и дату:

Распечатаем счет-фактуру по кнопке “Печать”:

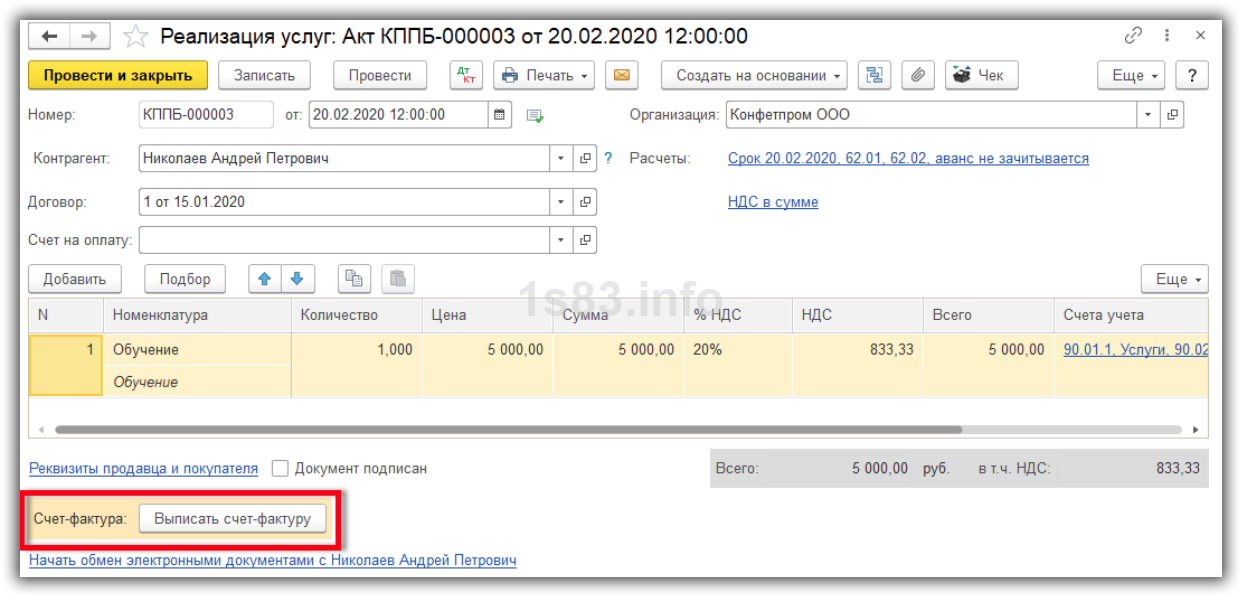

Счет-фактура выданный

Для создания счет-фактуры выданного в документе “Реализация (акты, накладные)” нажмем кнопку “Выписать счет-фактуру”:

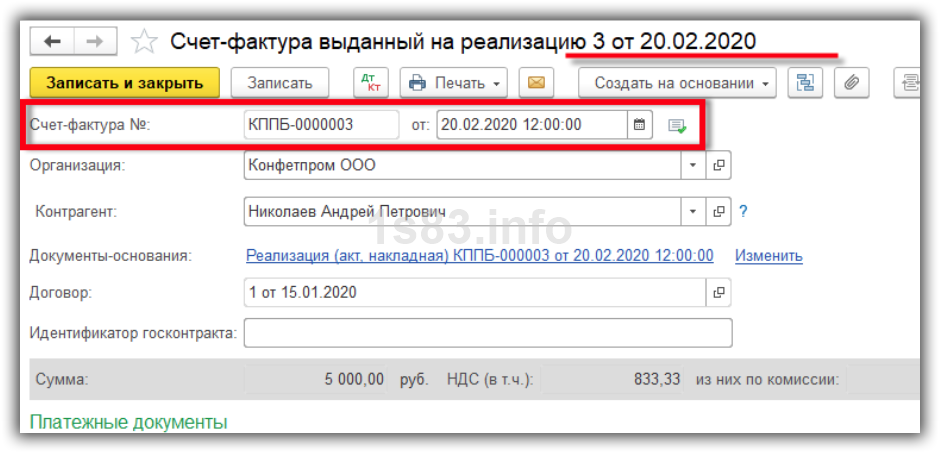

Здесь есть два номера:

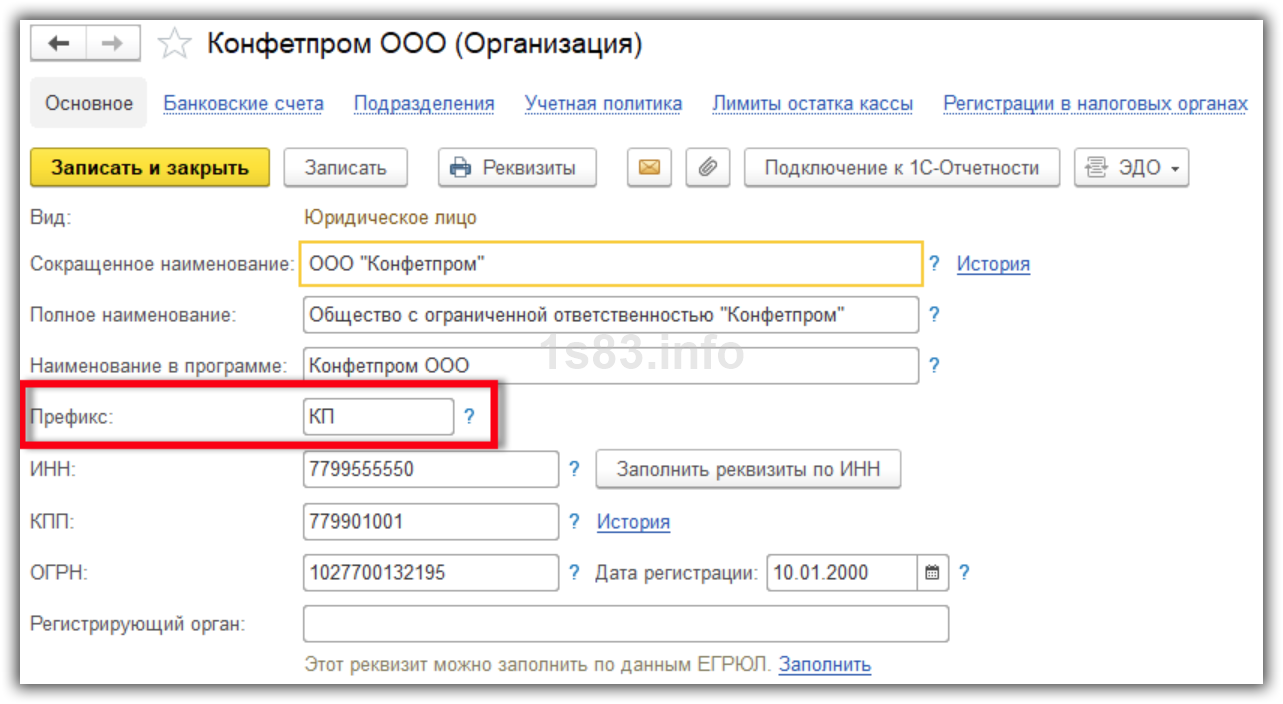

- Номер документа для программы — в примере это КППБ-0000003. КППБ — это префикс организации и префикс информационной базы. Префикс организации указывается в ее карточке:

Префикс указывать не обязательно, применяется, если в базе несколько организаций. Префикс базы указывается в меню “Администрирование — Настройки программы — Синхронизация данных”:

Этот префикс применяется, если настроен обмен с другими программами. Чтобы различать, в какой базе созданы документы.

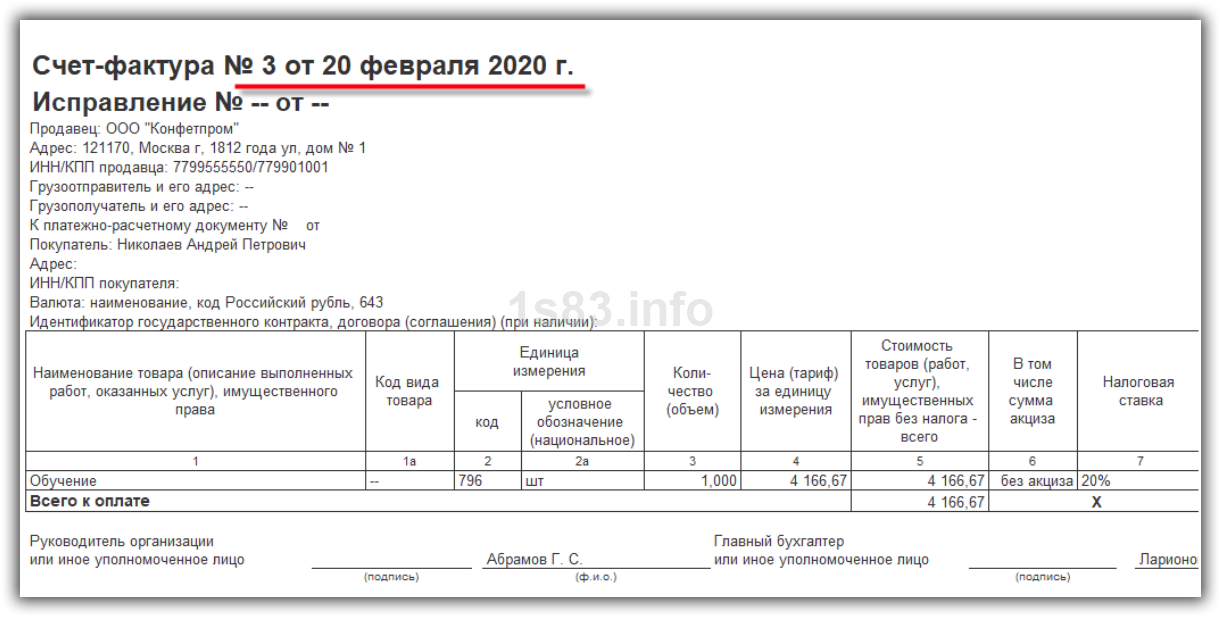

- Номер для печати счета-фактуры — отображается вверху документа, в примере это 3 от 20.02.2020. Именно этот номер выводится при печати и в Книге Продаж:

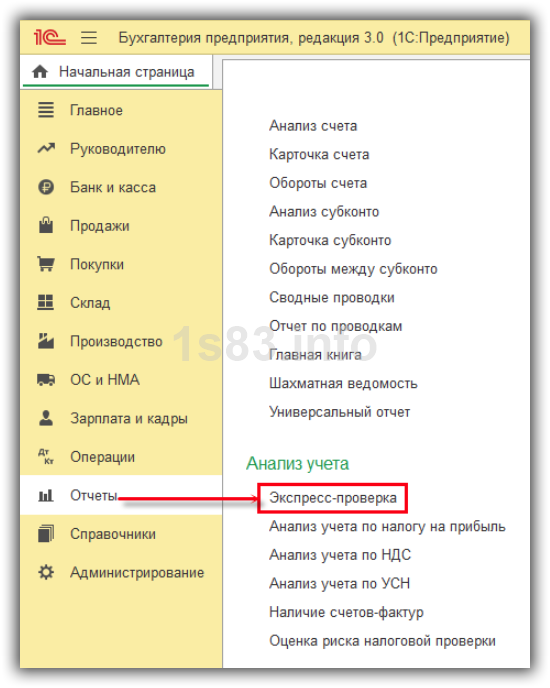

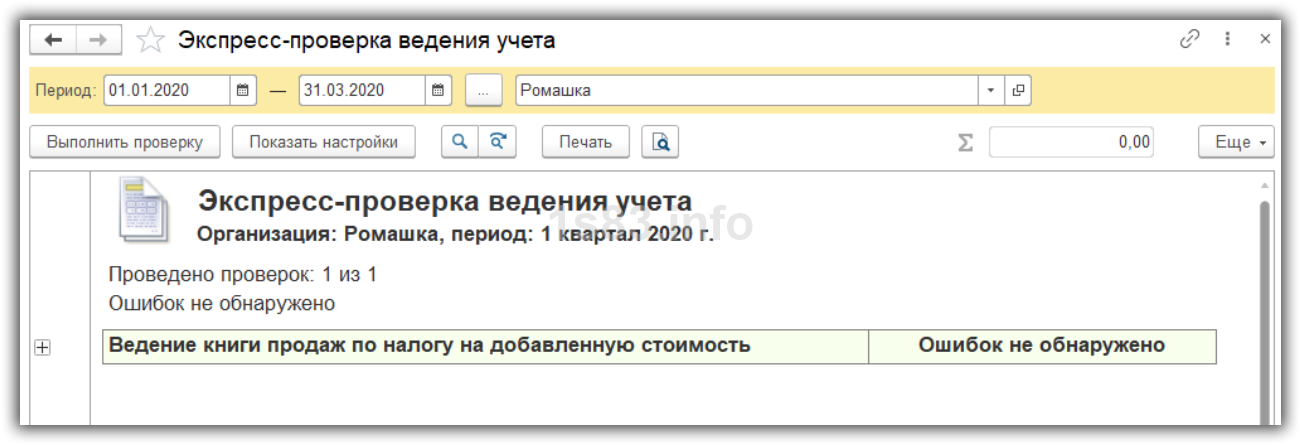

Сбилась нумерация счетов-фактур — как её восстановить?

Если в ходе работы нумерация счетов-фактур будет нарушена, то ее можно восстановить с помощью экспресс-проверки. Функционал доступен в разделе “Отчеты — Анализ учета”:

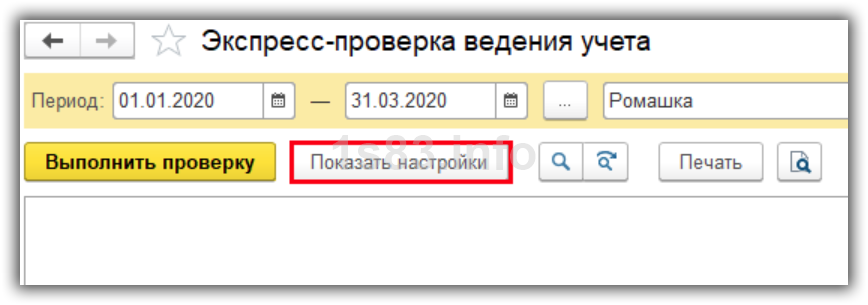

Указываем период и нажимаем “Показать настройки”:

Здесь можно выполнить проверку учета. Нас интересует пункт “Соблюдение нумерации счетов-фактур”:

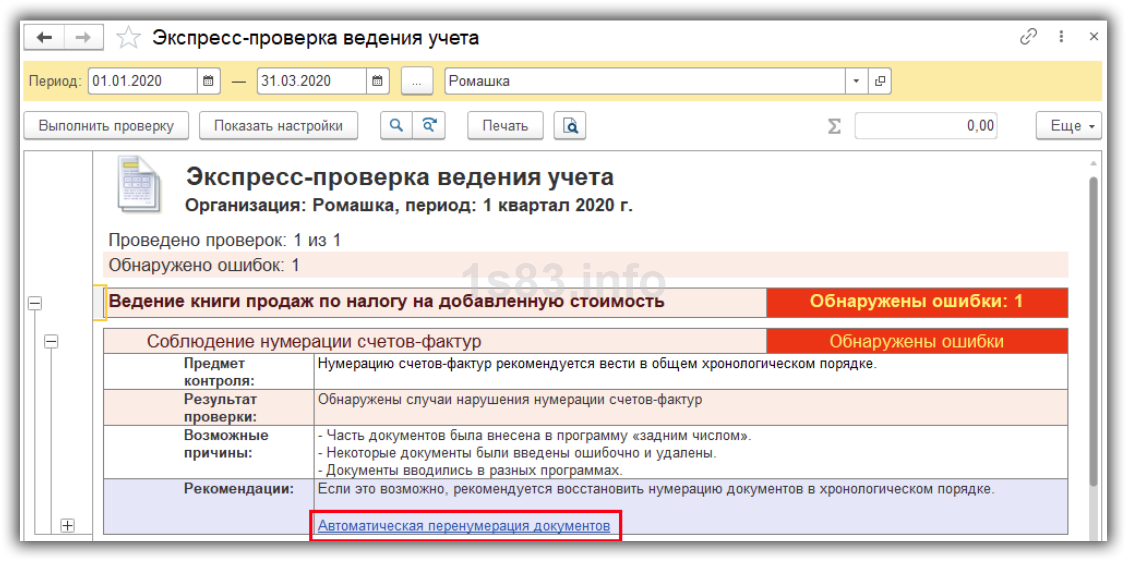

Ставим флаг напротив этого пункта и нажимаем “Выполнить проверку”. Если ошибки есть, они будут отображены:

Сразу же будут указаны возможные причины и рекомендации. В частности, предлагается перенумеровать документы, нажмем ссылку.

В открывшемся окне указываем начальный номер счет-фактуры и нажимаем “Продолжить”:

Выполним повторную проверку, ошибок нет:

Номер универсального передаточного документа (УПД) зависит от его статуса.

Налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Например, при выставлении счёта-фактуры в строке (1) должен быть обязательно указан его порядковый номер (п. 5 ст. 169 НК РФ, пп. «а» п. 1 Правил заполнения счетов-фактур, утв. Постановлением № 1137).

Номера счетов-фактур, в том числе, корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Министерства финансов РФ от 10.08.2012 № 03-07-11/284).

Кроме этого, определён специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то в качестве обязательного реквизита номер не поименован (ст. 9 Закона № 402-ФЗ).

Исходя из этого, для бумажной версии:

- в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур

- в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.)

Применительно к электронной версии УПД:

- в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур

- в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации счетов-фактур

- в УПД со статусом «3» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.)

В СБИС все счета-фактуры можно разделить на два вида:

- фактуры, которые СБИС создает автоматически. Например, для поступлений и реализаций. Они нужны, чтобы зарегистрировать дату и номер счета-фактуры, если они не такие же, как в первичном документе. Также это фактуры на аванс, которые формируются в конце отчетного периода в документе «Расчет НДС»;

- самостоятельные счета-фактуры, которые вы создаете вручную. Например, счет-фактура на аванс по просьбе покупателя или входящий счет-фактура на аванс от поставщика.

В СБИС предусмотрено два режима начисления НДС с авансов от покупателей: по каждому авансу и на остаток аванса. Более правильным с точки зрения законодательства является первый вариант, поэтому он установлен по умолчанию.

Расскажем, как создать документ вручную и где посмотреть входящие и исходящие счета фактуры.

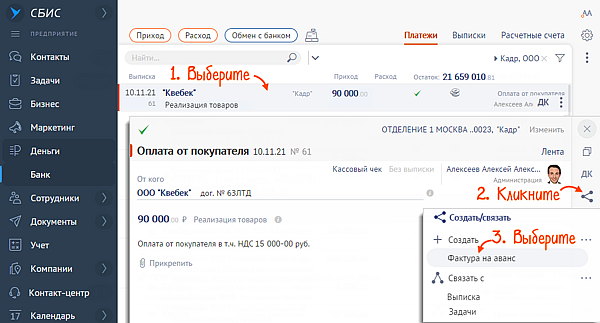

Рассмотрим, как создать счет-фактуру на примере фактуры на аванс по просьбе покупателя. Создать счет-фактуру можно из входящего платежа или в разделе «Налоги».

Из входящего платежа

- В разделе «Деньги/Банк» на вкладке «Платежи» выберите оплату от покупателя, на которую хотите оформить счет-фактуру.

- В документе оплаты нажмите

и выберите «Фактура на аванс» — система заполнит поля автоматически.

и выберите «Фактура на аванс» — система заполнит поля автоматически.

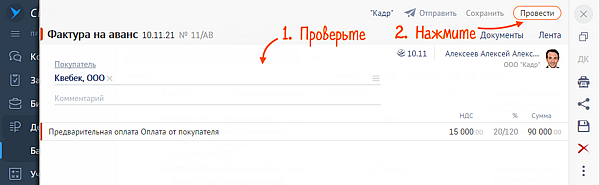

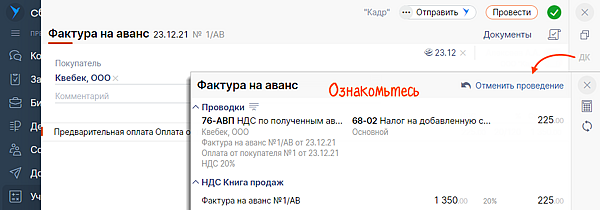

- Проверьте документ, нажмите «Провести» — СБИС сформирует проводки по начислению НДС с аванса и запись в регистр НДС.

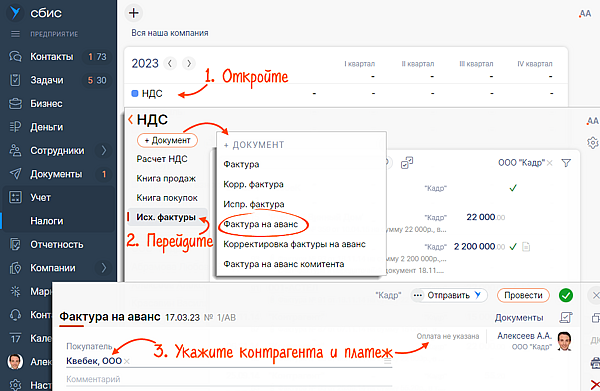

В разделе «Налоги»

Рассмотрим, как создать счет-фактуру, на примере фактуры на аванс по просьбе покупателя.

- Перейдите в раздел:

- online.sbis.ru — «Учет/Налоги»;

- Saby Bu — «Налоги».

Выберите «НДС».

- Откройте «Исх. фактуры».

- Нажмите «+Документ» и выберите «Фактура на аванс».

- Укажите покупателя и выберите входящий платеж — все поля будут заполнены автоматически.

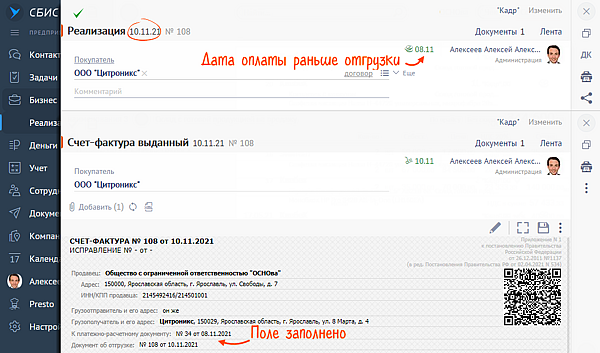

В счет-фактуре строка «К платежно-расчетному документу» будет заполняться автоматически только в случае предоплаты. Если оплата была после отгрузки, эту строку можно не заполнять.

- Нажмите «Провести» — будут сформированы проводки по начислению НДС с аванса и запись в регистр НДС.

- Как отправить счет-фактуру по ЭДО?

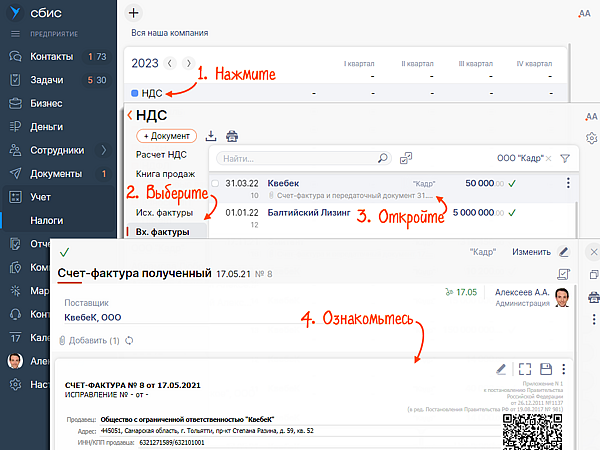

В СБИС можно посмотреть счета-фактуры двумя способами: в разделе «Налоги» или прямо из документа.

В разделе «Налоги»

Перейдите в раздел «НДС». Выберите «Вх. фактуры» или «Исх. фактуры» и откройте документ.

В этот раздел попадают только счета-фактуры. Универсальные передаточные документы (УПД) здесь не отображаются. В настройках учетной политики вы можете выбрать, какую форму печатных документов формировать в реализации: счет-фактуру или УПД. В розничной торговле счет-фактура на реализованные товары не формируется, так как продавец выдает покупателю чек. В СБИС запись в книгу продаж будет сделана автоматически на основании документа «Реализации розницы».

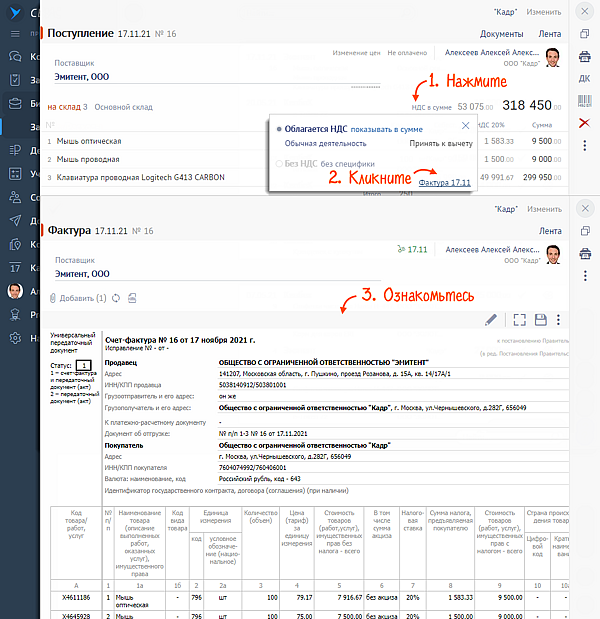

Из документа

Откройте поступление и реализацию. На панели НДС нажмите «Фактура дд.мм.». Вы можете изменить номер и дату счет-фактуры.

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.