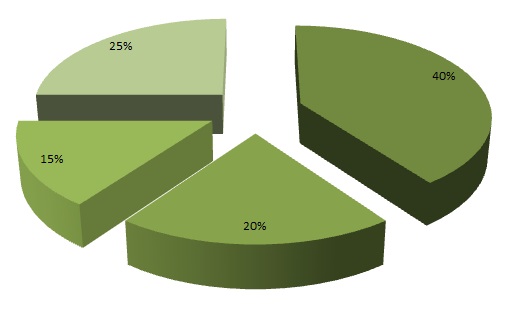

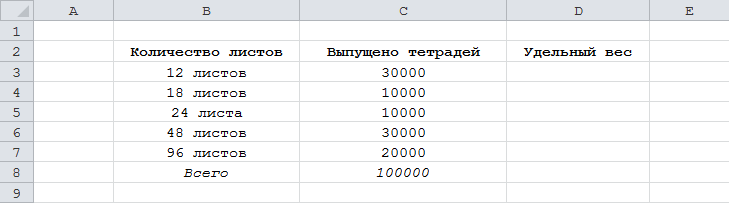

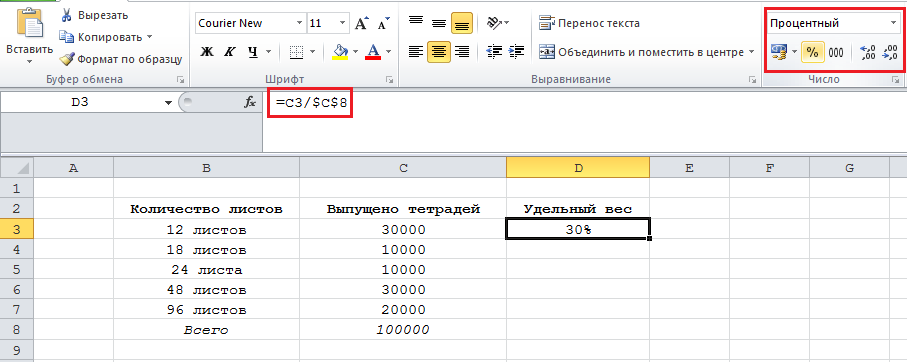

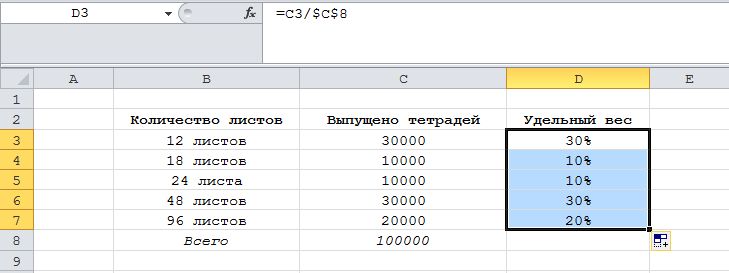

Данные по таблице 3.15 заполнялись с помощью руководителя практики.

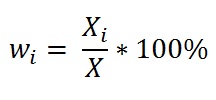

Удельный вес затрат рассчитывается по формуле (3.1):

Аналогично сделан расчет остальных показателей

Рассчитаем отклонение затрат по сумме по формуле (3.2):

Рассчитаем отклонение затрат по удельному весу по формуле (3.2):

Вывод: В ходе анализа состава и структуры затрат на производство по экономическим показателям ОАО «Жабинковский комбикормовый завод» было выявлено что, материальные затраты в 2011 году по сравнению с 2010 годом увеличились на 126 млн.руб., а удельный вес на 83,52%. Расходы на оплату труда в 2011 году увеличились на 181 млн.руб., а удельный вес на 175,3%. Отчисления на социальные нужды в 2011 году по сравнению с 2010 годом увеличились на 27 млн.руб., а удельный вес на 65,06%. Прочие затраты так же увеличилась на 8 млн.руб., а удельный вес уменьшился на 75,42%.

Изучим уровень затрат на 1 рубль товарной продукции на ЧУП «Элис-прим». Таблица 3.16. Динамика затрат на 1 рубль товарной продукции.

Товарная продукция в фактических ценах, млн р.

Полная себестоимость товарной продукции, млн р.

Затраты на 1 руб. товарной продукции, р.

Рассчитаем динамику затрат по формуле (3.4):

Динамика ТП в факт. цен. =782/540*100=144,8%

Динамика полная с/с ТП = 607/425*100=142,8%

Рассчитаем отклонение затрат по формуле (3.2):

Δ ТП в факт. Цен.= 782-540=242 млн. руб.;

Δ Полная с/с ТП = 607-425=182 млн. руб.;

Вывод: в ходе анализа динамики затрат на 1 рубль товарной продукции ЧУП «Элис-прим», было выявлено что товарная продукция в фактических ценах в 2011 году по сравнению с 2010 годом увеличилась на 242 млн.руб. или на 144,2%. Полная себестоимость товарной продукции в 2011 году по сравнению с 2010 годом увеличилась на 182 млн.руб. или на 142,8%. Затраты на 1 рубль товарной продукции уменьшились на не изменилась в 2011 году.

3.5. Финансовые результаты деятельности предприятия.

Прибыль – это количество полученной выгоды в виде материальных благ или денежных активов после вычета всех затрат, связанных с хозяйственною деятельностью, производством, доставкой.

Изучим порядок формирования чистой прибыли на ОАО «Жабинковский комбикормовый завод». Данные для заполнения таблицы взяты из приложения

«Бухгалтерский баланс», и приложения «Отчет о прибылях и убытках».

Таблица 3.17. Механизм формирования прибыли.

Прибыль от реализации продукции (работ, услуг)

Налоги из прибыли

Рассчитаем удельный вес прибыли от реализации продукции:

Прп- прибыль от реализации продукции

Побщ- реализации продукции прибыль общая

Аналогично рассчитываем следующие показатели исходя из формулы (3.32)

Аналогично сделан расчет показателей за 2011г.

Рассчитаем динамику показателей исходя из формулы (3.3):

Аналогично сделан расчет следующих показателей.

Вывод: в ходе анализа показателей механизма формирования прибыли, было выявлено что, прибыль от реализации продукции в отчетном году по сравнению с прошлым годом возросла на 22 млн.руб. или на 34%. Операционные доходы в отчетном году уменьшились на 22 млн.руб или на 34%.

Изучим механизм распределения чистой прибыли на ОАО «Жабинковский комбикормовый завод». Данные для заполнения таблицы взяты из приложения

«Бухгалтерский баланс 2010 год» и приложения «Отчет об изменение капитала2010 год».

Таблица 3.18. Анализ распределения и использования чистой прибыли на ОАО «Жабинковский комбикормовый завод».

Рассчитаем удельный вес распределения прибыли по формуле (3.1):

Аналогично сделан расчет следующих показателей.

Рассчитаем динамику распределения прибыли по формуле (3.4):

Тр ЧП = 77/12*100=641,67%

Аналогично сделан расчет следующих показателей.

Рассчитаем отклонение распределения прибыли по формуле (3.2):

Δ ЧП = 77+12=65 млн. руб.;

Аналогично сделан расчет следующих показателей.

Вывод: В ходе анализа распределения и использования чистой прибыли на ОАО «Жабинковский комбикормовый завод» было выявлено что, чистая прибыль в 2011 году увеличилась на 65 млн.руб по сравнению с 2010 годом. Фонд накопления и резервный фонд в 2009 году по сравнению с 2010 годом не увеличился.

Изучим уровень рентабельности на ОАО «Жабинковский комбикормовый завод». Данные для заполнения таблицы взяты из приложения «Отчет о прибылях и убытках».

Таблица 3.19. Показатели рентабельности ОАО «Жабинковский комбикормовый завод».

Выручка от реализации, млн р.

Прибыль (убыток), млн р.

-основные средства, млн р.

-оборотные средства, млн р.

-расходы на оплату труда, млн р.

Себестоимость продукции, млн р.

Прибыль в % к следующим показателям:

– выручке от реализации

– расходам на оплату труда

Рассчитаем прибыль в % к следующим показателям:

П%обс.2010= 12/94,5*100= 12,7 %;

П%расход 2010= 12/3,5*100=342,8%

П%расход 2010= 12/425*100=2,82%

Аналогично рассчитываем показатели за 2011 год по выше указанной формуле.

Рассчитаем динамику рентабельности по формуле (3.4):

Тр ВР = 782/540*100=144,8%;

Аналогично рассчитываем следующие показатели

Рассчитаем отклонение показателей рентабельности по формуле (3.2):

Δ ВР = 782-540=242 млн. руб.;

Аналогично рассчитываем следующие показатели.

Вывод: в ходе анализа изучения показателей рентабельности на ОАО «Жабинковский комбикормовый завод». было выявлено что, выручка от реализации продукции в 2011 году по сравнению с 2010 годом увеличилась на 242 млн.руб или на 144,8%.

Как экономическая категория товарного производства цена выполняет различные функции на микроуровне и макроуровне. На уровне субъекта хозяйствования цена выполняет учетную, стимулирующую и распределительную функции.

В учетной функции цены отражаются общественно необходимые затраты на производство и реализацию продукции (работ, услуг), оцениваются затраты и результаты производства.

Стимулирующая функция цены проявляется через стимулирование качества, развитие и стимулирование НТП, ресурсосбережения, повышение эффективности производства.

Распределительная функция цены предусматривает распределение прибыли между государством, муниципалитетом и субъектом хозяйствования через учет в цене акцизов на отдельные товары, НДС, прибыли.

В современных условиях предприятие самостоятельно определяют ценовую политику.

Ценообразование представляет собой сложный процесс, так как организация должна провести маркетинговые исследования рынка (собрать и систематизировать информацию о рынке), определить основные цели своей ценовой политики на определенный период времени, выбрать метод ценообразования, установить конкретный уровень цены, сформировать систему скидок и надбавок к цене, определить коэффициент корректировки ценового поведения в зависимости от складывающейся рыночной конъюнктуры.

РАЗДЕЛ 1. Ознакомление с предприятием……………………………….6

РАЗДЕЛ 2. Организация производства…………………………………. 18

2.1. Производственная структура предприятия…………………18

Организация производственного процесса………………. 19

Типы и методы организации производства……………..….21

Производственная мощность предприятия ………………..25

Производственная инфраструктура………………………….26

Организация нормирования труда…………………………. 28

Организация технического контроля качества продукции 32

РАЗДЕЛ 3. Экономика организации……………………………………….34

Основные средства организации ………………………. …34

Оборотные средства организации……………………………41

Трудовые ресурсы предприятия и организации оплаты труда 46

Себестоимость продукции……………………………………54

Финансовые результаты деятельности предприятия ….…..56

Ценообразовании на предприятии…………………………. 59

Список используемой литературы………………………………………….64

1.7520/8100*100=92.8

2.6500/7000*100=92.8

3.6859/8100*100=84.6

4.5920.8/7000*100=84.6

5.416.1/8100*100=5.1

6.318.3/7000*100=3.9

7.7424/8100*100=91.6

8.6437/7000*100=79.4

9.8100/8100*100=100

10.7000/7000*100=100

Выполнение плана в %.

1. 7520/8000*100=94

2.6859/7000*100=97.9

3.416.1/500*100=83.22

4.7424/7777*100=95.4

5.8100/8500*100=95.2

Отклонение от плана в сумме

1.7520-8000=-480

2.6859-7000=-141

3.416,1-500=-83.9

4.7424-7777=-353

5.8100-8500=-400

Отклонение от плана по удельному весу в %

1. 92.8-94.1=-1.3

2. 84.6-82.3=2.3

3. 5.1-5.8=-0.7

4. 91.6-91.4=0.2

5. 100-100=0

Отклонения от прошлого года в сумме

1.7520-5500=2020

2.6500-5500=1000

3.6859-4700=2159

4.5920.8-4700=1220.8

5.416.1-225=191.1

6.318.3-225=93.3

7.7424-5200=222.4

8.6437-5200=1237

9.8100-5700=2400

10.7000-5700=1300

Отклонение от прошлого года по удельному весу в %

1.92.8-96.5=-3.7

2.84.6-82.4=+2.2

3.5.1-3.9=1.2

4.3.9-3.9=0

5.91.6-91.2=0.4

6.79.4-91.2=-11.8

7. 100-100=0

В % к прошлому году

1.7520*100/5500=136.7

2.6500*100/5500=118.1

3.6859*100/4700=145.9

4.5920.8*100/4700=125.9

5.416.1*100/225=184.9

6.318.3*100/225=141.1

7.7424*100/5200=142.7

8.6437*100/5200=123.7

9.8100*100/5700=142.1

10.7000*100/5700=122.8

Анализ издержек ресторана млн.руб

| Статья издержек | Отчетный год | Отклонение | ||||

| План | Фактически | По сумме | В % | |||

| Сумма | В % к товарообороту | Сумма | В % к товарообороту | |||

| Расходы на перевозки. Расходы на оплату труда. Расходы на содержание и аренду зданий, помещения, инвентаря. Амортизация основных средств. Отчисления и затраты на ремонт основных средств. Износ санитарной одежды, столового белья, малоценных и быстро изнашиваемых предметов ,столовой посуды и приборов. Расходы на топливо газ и электроэнергию для производственных нужд. Расходы на хранение, подработку, подсортировку Расходы на рекламу. Проценты за пользование кредитом и займами. Потери товаров и продуктов при перевозке Расходы на тару. Отчисления на социальные нужды. Налоги отчисления и набора. Прочие расходы. Всего издержек. Т.О. к которому начислен уровень издержек | – | 1.48 3.04 4.8 0.88 0.52 7.2 2.64 0.44 1.76 – 0.28 4.6 0.64 4.12 4.04 – | – | 1,3 19,5 2,8 5,2 0,2 0,6 5,8 2.3 0,4 1,7 – 0,17 6,9 0,7 3,0 47,8 – | -7 -11 -17 -45 -11 -1 -4 – -3 -33 -200 | -5,7 5,5 -0,24 0,4 -0,68 0,08 -1,4 0,34 -0,04 -0,06 – -0,11 6,62 0,06 -1,12 43,76 – |

АНАЛИЗ

Анализ издержек — Анализ, выявляющий возможности затрат на производство и сбыт

Отчетный год, план, в % к товарообороту

1 . 37*100:2500=1.48

2. 350*100:2500=14

3. 76*100:2500=3.04

4. 120*100:2500=4.8

5. 22*100:2500=0.88

6. 13*100:2500=0.52

7.180*100:2500=7.2

8. 66*100:2500=2.64

9. 11*100:2500=0.44

10. 7*100:2500=0.28

11. 115*100:2500=4.6

12. 16*100:2500=0.64

13. 103*100:2500= 4.12

14. 101*100:2500=4.04

Отчетный год, фактически, в % к товарообороту

1 . 30*100:2300=1.3

2. 450*100:2300=19.5

3. 65*100:2300=2.8

4. 120*100:2300=5.2

5. 5*100:2300=0.2

6. 14*100:2300=0.6

7. 135*100:2300= 5.8

8. 55*100:2300=2.3

9. 10*100:2300=0.4

10. 40*100:2300= 1.7

11. 4*100:2300=0.17

12. 160*100:2300= 6.9

13.18*100:2300= 0.7

14. 70*100:2300= 3

15. 1100*100:2300=47.8

Отклонение, по сумме

1 . 30-37= -7

2. 450-350=100

3. 65-76= -11

4. 120-120=0

5. 5-22= -17

6. 14-13=1

7. 135-180= -45

8. 55-66= -11

9. 10-11= -1

10. 40-44= -4

11. 4-7= -3

12. 160-115=45

13. 18-16=2

14. 70-103= -33

15. 1100-101=999

16.2300-2500= -200

Отклонение в %

1 . 1.3-1.48=-5.7

2. 19.5- 14= 5.5

3. 2.8-3.04=-0.24

4. 5.2-4.8= 0.4

5. 0.2-0.88= 0.-68

6. 0.6- 0.52= 0.08

7. 5.8-7.2= -1.4

8. 2.3- 2.64= 0.34

9. 0.4-0.44= -0.04

10. 1.7-1.76= -0.06

11. 0.17- 0.28= -0.11

12. 6.9- 4.6= 6.62

13. 0.7- 0.64= 0.06

14. 3-4.12= -1.12

15. 47.8- 4.04= 43.76

Выполнение плана и динамика валового дохода тыс.руб.

| Показатель | Фактически за 2014 год | Отчетный2015 год | Отклонения | В % к 2014 году | |||

| План | Фактически | %выполнения плана | От плана | От 2014 года | |||

| Объем Товарооборота Сумма валового дохода Средний уровень валового дохода в % к обороту Сумма налогов и других обязательных платежей взимаемых за счет валового дохода Налоги и другие обязательные платежи, взимаемых за счет валового дохода в % к Товарообороту. Сумма валового дохода оставшаяся в распоряжении предприятия Уровень валового дохода оставшегося в распоряжении предприятия в % к Товарообороту. | 0,4 | 0.5 | 0.5 | 95,2 104,8 95,8 92,3 | -2 -3 – | 0,1 -3 | 142,1 197,9 127,4 |

Анализ валового дохода предприятия питания проводят по их сумме и уровню. В процессе анализа изучают степень выполнения плана и динамику валового дохода,

Анализ Оценка выполнения плана и динамика валового дохода. План по сумме валового дохода не выполнен. выполнения плана составила 95%. Фактические валовые доходы были ниже на 2 млн.рублей. Следует отметить, что уровень валового дохода по сравнению с планом выполнен на 0.5% и составил в 2015 году 12%. Величина валового дохода, остающийся в распоряжении предприятия, снизился по сравнению с 2014 годом на 150млн.рублей.

В современных условиях роль прибыли в предприятии общественного питания и в горячем цехе велика, так как полученная прибыль является основным источником производственного и социального развития предприятия и цеха .

Основную часть прибыли предприятия общественного питания получают от реализации выпускаемой продукции из горячего цеха, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества.

Расчет

Отчетный год, % выполнения плана:

1. 8100*100:8500=95.2

2. 950*100:1000=95

3. 12*100:10=120

4. 65*100:62=104.8

5. 0.5*100:0:5=100

6. 1150*100:1200=95.8

7. 12*100:13=92.3

Отклонения, от плана:

1 . 8500-8100=400

2. 1000-950=50

3. 10-12=-2

4. 62-65= -3

5. 1200-1150=50

6. 13-12=1

В % к 2014 году:

1 . 8100*100:5700=142.1

2. 950*100-480=197.9

3. 12*100:11= 109

4. 65*100:51=127.4

5. 0.5*100:0.4= 125

6. 1150*100:1000=115

7. 12*100:15=80

Динамика прибыли предприятия, млн.руб.

| Показатель | Фактически | Отклонение | В % к 2014 году | |

| За 2014 год | За отчетный 2015 год | |||

| Валовой товарооборот. Валовой доход (без 6% отчислений). Валовой доход (без 6% отчислений) в % к товарообороту. Отчисления в бюджетные фонды. Отчисления в бюджетные фонды в % к товарообороту. Издержки производства и обращения. Издержки производства и обращения в % к товарообороту. Прибыль от реализации. Прибыль от реализации в % к товарообороту. Внереализационные доходы. Внереализационные расходы. Балансовая прибыль. Балансовая прибыль в % к товарообороту. Чистая прибыль. Чистая прибыль в % к товарообороту. | 1,5 | 1.5 1,5 1,2 | 1.5 -20 -10 0,5 -15 -0,3 | 142,1 139,4 167,3 133,3 42,8 90,9 78,5 |

Анализ

Анализ: предприятие общественного питания, горячий цех имеет следующее динамику прибыли. Прибыль от реализации в 2015 году по сравнению с 2014 годом снизилось на 2% млн, рублей .Внереализационные доход снизился на 35 млн.рублей, а внереализационные расходы уменьшились на 20млн.рублей. Балансовая прибыль в динамике увеличился на 1.5% млн.рублей ,а чистая прибыль по сравнению с2014 годом на 75млн.рублей.

Прибыль – это превышение всех доходов фирмы над её затратами

Расчеты

Отклонения:

В % к 2014 году.

1 . 8100*100/5700=142,1

Раздел 2

«Принципы и виды планирования выполнения работы исполнителями.»

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу.

К основным методамразработки планов можно отнести следующие.

Нормативный метод, суть которого заключается в том, что на предприятии в процессе планирования применяется единая система норм и нормативов (нормы расхода сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормы численности, нормативы использования машин и оборудования, нормативы организации производственного процесса, длительность производственного цикла, запасы сырья, материалов и топлива, незавершенного производства, финансовые нормативы и др.).

Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниках их покрытия посредством составления балансов производственной мощности, рабочего времени, материального, энергетического, финансового и других, а также между разделами плана (например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы – с численностью работающих).

Расчетно–аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, устанавливаются индексы изменения плановых показателей по сравнению с базовым уровнем.

Экономико–математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фонд вооружённости и производительности труда. Разновидностью графоаналитических методов являются сетевые графики, с помощью которых моделируется параллельное выполнение работ в пространстве и времени по сложным объектам, таким как реконструкция цеха, разработка и освоение новой техники и др.

Программно-целевые методы помогают составлять план в виде программы, т. е. комплекса задач и мероприятий, объединенных одной (генеральной) целью и приуроченных к определенным срокам. Программа характеризуется нацеленностью на достижение конечных результатов с помощью конкретных исполнителей, которые наделяются необходимыми ресурсами.

В зависимости от того, какой период времени охватывают планы предприятия, различают следующие видыпланирования:

1. Долгосрочное планирование охватывает период от 10 до 25 лет и имеет проблемно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограничено. Цели и задачи долгосрочного плана конкретизируются в среднесрочном плане.

2. Среднесрочные планы составляются на два-три года. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки и т. п.

3. Краткосрочные планы составляются на год (редко – на два года) и включают конкретные способы использования ресурсов на предприятии. Данные планы детализируются по кварталам, месяцам, декадам.

Цель составления планов должна быть четко определена, результаты, получаемые при достижении цели должны быть измеримыми, а заданные ограничения и требования должны быть реальны для их выполнения. То есть, цели должны находиться в «области допустимых решений» проекта. Процесс планирования представляет собой разработку и корректировку совокупных планов финансово-хозяйственной деятельности предприятия, включающую предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую перспективу и отдаленный период. В технологическом отношении финансовое планирование, как процесс научной и практической деятельности в виде последовательности взаимосвязанных действий.

Известны данные за отчетный период и данные за аналогичный период предыдущего года.

Абсолютное отклонение это разница между отчетным и базовым периодом. Допустим, в прошлом году у нас было 3 яблока, а в этом 4. Абсолютное отклонение 4-3=1 яблоко

Относительное отклонение – это соотношение отчетного к базовому периоду (обычно в процентах выражается, т.е. нужно еще на 100 умножить). Относительное отклонение (4/3)*100=133,3% (т.е. колическтво яблок увеличилось на 33,3 %=133,3%-100%)

Для этого сначала вспомним что такое абсолютное отклонение и относительное отклонение.

Абсолютное отклонение (Ао): это разница между отчетным периодом ( это цифры текущего отчетного года обозначим О) и базовым периодом( это цифры прошлого года обозначим буквой Б)

Относительное отклонение (выражается в процентах и обозначим Оо) и определяется делением отчетного периода на базовый и умножением на сто для перевода в проценты.

И так это будет будет выглядеть вот так: Оо = (О/Б)*100

Примет: прошлом году выращено 50 тонн картошки, а в этом году 60 тонн картошки.

Абсолютное отклонение будет равняться 10 тоннам. 60-50=10

Относительное отклонение будет составлять 20 процентов. (60/50)*100=20%

Абсолютным отклонением считается разница, которая имеется между отчетным и базовым периодом. Относительное отклонение – это соотношение отчетного к базовому периоду. Отчетный период – это определенный период в деятельности, по результатам которого составляются основные документы финансовой отчетности(например – отчет о прибылях и убытках ). Базовый период – период времени, с которым производится сравнение проектируемых или отчетных показателей(ВВП, прибыли и др.) какого-либо другого, обычно более позднего периода. Относительное отклонение – текущий период «a», базовый период «b». Aо = a-b. Относительное отклонение высчитывается в процентах 0о = a/b х 100% Вот так это решается и сложного ничего нет.

ПО ТЕМЕ «АНАЛИЗ

И ПЛАНИРОВАНИЕ РАСХОДОВ

ТОРГОВОГО

ПРЕДПРИЯТИЯ»

2.1. Формирование

и анализ расходов торгового предприятия

Задача 1

Проанализировать

динамику расходов торгового предприятия

на основе данных табл. 2.1. Сделать выводы.

Таблица 2.1

Анализ состава и структуры расходов

торгового предприятия за отчетный год

|

Показатели |

Прошлый |

Отчетный |

Отклонение |

Темп |

|||

|

сумма, |

удельный |

сумма, |

удельный |

сумма, |

удельный |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Расходы всего, в т.ч. |

1 254,6 |

100,0 |

1 317,55 |

100,0 |

+62,95 |

— |

105,02 |

|

— издержки обращения |

832,0 |

66,31 |

859,8 |

65,26 |

+27,8 |

-1,05 |

103,34 |

|

— % к уплате |

11,5 |

0,92 |

— |

— |

-11,5 |

-0,92 |

— |

|

— прочие операционные |

324,7 |

25,88 |

358,3 |

27,19 |

3,6 |

+1,31 |

110,35 |

|

— внереализационные |

86,4 |

6,89 |

99,45 |

7,55 |

+13,5 |

+0,66 |

115,1 |

Решение

Рассчитаем

недостающие значения в таблице

-

Рассчитаем сумму

издержек обращения в отчетном периоде:

![]() (тыс.

(тыс.

руб.).

-

Рассчитаем темп

изменения издержек обращения:

![]() (%).

(%).

-

Поскольку в

отчетном году % к уплате не отмечено, а

в прошлом году они составили 11,5 тыс.

руб., то отклонение составит (0-11,5)=-11,5

(тыс. руб.). Темп изменения не рассчитываем. -

Рассчитаем прочие

операционные расходы в прошлом году:

![]() (тыс.

(тыс.

руб.).

-

Темп изменения

прочих операционных расходов составит:

![]() (%).

(%).

-

Рассчитаем сумму

внереализационных расходов в отчетном

году:

![]() (тыс.

(тыс.

руб.).

-

Рассчитаем

отклонение по внереализационным

расходам:

![]() (тыс.

(тыс.

руб.).

-

Рассчитаем общую

сумму расходов за прошлый год:

![]() (тыс.

(тыс.

руб.).

что по удельному

весу составляет 100 % всей суммы расходов.

-

Рассчитаем удельный

вес издержек обращения прошлого года

в общей сумме расходов торгового

предприятия.

![]() (%).

(%).

-

Рассчитаем удельный

вес % к уплате прошлого года общей суммы

расходов торгового предприятия:

![]() (%).

(%).

-

Рассчитаем удельный

вес прочих операционных расходов

прошлого года в общей сумме расходов:

![]() (%).

(%).

-

Рассчитаем удельный

вес внереализационных расходов прошлого

года в общей сумме расходов торгового

предприятия:

![]() (%).

(%).

Осуществим проверку:

общая сумма структуры удельных весов

должна быть равна 100 %.

Проверка:

66,31+0,92+25,88+6,89=100,0 (%).

Аналогично

осуществим расчет общей суммы расходов

и удельных весов в отчетном периоде.

-

(тыс. руб.),что

(тыс. руб.),что

составляет 100 % всей суммы расходов. -

-

-

-

Рассчитаем

отклонение по общей сумме расходов:

![]()

-

Рассчитаем темп

изменения общей суммы расходов:

![]() (%).

(%).

-

Рассчитаем

отклонение по удельному весу всех видов

расходов торгового предприятия:

Вывод.

В динамике произошло увеличение общей

суммы расходов торгового предприятия

на 62,95 тыс. руб. или на 5,02 %. Наибольшую

долю в общей сумме расходов занимают

издержки обращения – более 65 % как в

прошлом, так и в отчетном годах. В динамике

произошло их увеличение по сумме на

27,8 тыс. руб., или на 3,34 %. Положительным

моментом является отсутствие процентов

к уплате в отчетном году. Также в динамике

произошло увеличение прочих операционных

и внереализационных расходов на 10,35 %

и 15,1 % соответственно. Рост внереализационных

расходов на предприятии оценивается

отрицательно, так как свидетельствует

о качественном улучшении аналитической

работы предприятия (наличие штрафов,

пени, неустоек, убытков прошлых лет,

выявленных в отчетном периоде и др.).

Задача 2

Рассчитать сумму

и уровень издержек обращения торгового

предприятия, а также сумму относительной

экономии (перерасход) средств (табл.

2.2). Сделать выводы.

Таблица 2.2

Tatyana Bobrova

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Значение вертикального и горизонтального анализа бухгалтерского баланса

Баланс предприятия является важнейшим источником для анализа различных показателей. Вертикальный анализ баланса организации демонстрирует структуру отдельных его элементов. Горизонтальный анализ баланса организации демонстрирует динамику изменения отдельных его элементов. На основании полученных данных, пользователи бухгалтерской информации могут принимать соответствующие решения:

- собственники или руководители предприятия планируют дальнейшее развитие организации;

- кредиторы и заемщики принимают решение о возможности предоставления кредита или займа и определяют его лимит;

- инвесторы принимают решение об инвестировании капитала в данную организацию.

Порядок проведения вертикального анализа баланса

При вертикальном анализе баланса определяют удельный вес каждой строки (статьи) баланса по отношению к валюте баланса.

Удельный вес (Увес)определяется по формуле:

Увес =Уi: Увб $cdot$ 100, где:

- Уi – показатель анализируемой строки баланса,

- Увб –валюта баланса.

Таким образом, удельный вес – это показатель в процентном выражении. Общая сумма удельного веса каждой статьи должна быть равна 100%. Например, показатели актива баланса следующие:

- Основные средства – 4587412 руб.

- Запасы – 1274874 руб.

- Денежные средства – 123487 руб.

- Дебиторская задолженность – 1574878 руб.

- Итог баланса (валюта баланса) – 7560651 руб.

Таким образом, удельный вес каждой статьи будет:

- Основные средства –4587412: 7560651×100 = 60,7%

- Запасы – 1274874: 7560651×100 = 16,9%

- Денежные средства – 123487: 7560651×100 =1,6%

- Дебиторская задолженность – 1574878: 7560651×100 = 20,8%

Замечание 1

На основании полученных показателей можно сделать вывод, что доля наиболее ликвидных активов – денежных средств незначительна, что плохо влияет на платежеспособность предприятия.

Аналогично анализируется и пассив баланса.

«Вертикальный и горизонтальный анализ бухгалтерского баланса» 👇

Порядок проведения горизонтального анализа баланса

При горизонтальном анализе баланса организации определяют динамику отклонений за несколько периодов и темп роста показателей баланса.

Отклонение в абсолютных величинах (Оабс)определяется по формуле:

Оабс = Утек – Убаз, где:

- Утек – показатель строки баланса за текущий период,

- Убаз – показатель строки баланса за предыдущий (базовый) период.

Например, показатель строки «Запасы» на конец 2016 г. составил 1564854 руб., а наконец 2015 г. 874512 руб. Отклонение составит:

1564854 — 874512 = 690342 руб.

То есть, стоимость запасов увеличилась на 690342 руб.

Показатель строки «Денежные средства на конец 2016 г. составил 845795руб., а наконец 2015 г. 1254785 руб. Отклонение составит:

845795 — 1254785 = – 408990 руб.

То есть, денежные средства уменьшились на 408990 руб.

Темп роста определяется по формуле:

Трост = Утек: Убаз $cdot$ 100

Таким образом, темп роста по строке «Запасы» за 2016 г. составил:

1564854:874512 $cdot$ 100 =178,9%

Темп роста по строке «Денежные средства» за 2016 г. составил:

845795:1254785 $cdot$ 100 = 0,7%

Аналогично определяются и остальные строки активной и пассивной части баланса.

Замечание 2

В результате проведенного горизонтального анализа, можно увидеть динамику и синхронность изменений каждой строки баланса. Кроме того определяется зависимость таких изменений. Например, увеличение стоимости запасов и уменьшение показателя денежных средств могут быть взаимосвязаны, то есть предприятие вложило денежные средства в товары или материалы для дальнейшей деятельности (реализации или производства).

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Расчет удельного веса рабочих один из самых распространенных расчетов при изучении персонала. Анализ количественных и качественных показателей персонала очень часто используется при написании курсовых и дипломных работ. Поэтому попытаемся рассмотреть далее, какие варианты расчета удельного веса рабочих могут быть. По сути, расчет удельного веса это, не что иное, как относительная величина структуры (подробнее об общих правилах расчета этой величины можно посмотреть ). Расчет структуры явления (удельного веса) всегда ведется по одной и той же формуле.

Формула расчета удельного веса имеет вид:

Расчет по каждому периоду одинаковый, поэтому приведем расчет за 2009 год

Удельный вес руководителей = 17 / 96 * 100 = 18%

Удельный вес специалистов = 38 / 96 * 100 = 40%

Удельный вес служащих = 19 / 96 * 100 = 20%

Удельный вес рабочих = 14 / 96 * 100 = 14%

Удельный вес МОП = 8 / 96 * 100 = 8%

Результаты расчетов заносим в таблицу.

Таблица 1. Структура персонала ООО «Кварц»

| Категория персонала | 2009 | 2010 | 2011 | |||

| числ., чел. | уд. вес, % | числ., чел. | уд. вес, % | числ., чел. | уд. вес, % | |

| Руководители | 17 | 18 | 17 | 17 | 17 | 18 |

| Специалисты | 38 | 40 | 39 | 40 | 35 | 38 |

| Служащие | 19 | 20 | 20 | 21 | 21 | 22 |

| Рабочие | 14 | 14 | 14 | 14 | 13 | 14 |

| МОП | 8 | 8 | 8 | 8 | 8 | 9 |

| Итого: | 96 | 100 | 98 | 100 | 94 | 100 |

Необходимо отметить снижение доли специалистов в 2011 году по сравнению с 2009 и 2010 годами с 40% до 38%. Но в то же время в 2011 году уличалась доля служащих до 22%.

Рисунок 1. Структура персонала ООО «Кварц» по категориям в 2009-2011 годах

Из рисунка видно, что основной персонал в ООО «Кварц» – это специалисты, т.к. именно от их работ зависит эффективная деятельность компании, и получение ею прибыли. Несмотря на снижение доли специалистов в 2011 году до 38% эта группа занимает больший удельный вес в структуре персонала.

Рассчитаем удельный вес (долю) каждой возрастной группы.

Удельный вес до 25 = 67 / 223 * 100 = 30,0%

Удельный вес от 25 до 40 = 113 / 223 * 100 = 50,7%

Удельный вес от 40 до 50 = 26 / 223 * 100 = 11,7%

Удельный вес от 50 до 60 = 14 / 223 * 100 = 6,3%

Удельный вес старше 60 = 3 / 223 * 100 = 1,3%

Результаты расчетов представлены в таблице 2.

Таблица 2. Возрастная структура персонала ООО «Яркий мир» за период 2011-2013 гг.

| Возраст, лет | 2011г. | 2012г. | 2013г. | |||

| числен., чел. | доля, % | числен., чел. | доля, % | числен., чел. | доля, % | |

| до 25 | 67 | 30,0 | 61 | 31,1 | 57 | 31,3 |

| от 25 до 40 | 113 | 50,7 | 97 | 49,5 | 89 | 48,9 |

| от 40 до 50 | 26 | 11,7 | 24 | 12,2 | 23 | 12,6 |

| от 50 до 60 | 14 | 6,3 | 12 | 6,1 | 11 | 6,0 |

| старше 60 | 3 | 1,3 | 2 | 1,1 | 2 | 1,2 |

| Итого: | 223 | 100 | 196 | 100 | 182 | 100 |

Как видно из таблицы 2 в ООО «Яркий мир» значительных колебаний возрастных групп нет, однако можно заметить определенную динамику долей в двух первых возрастных группах – до 25 лет и от 25 до 45 лет. Доля группы сотрудников с возрастом до 25 лет постепенно увеличивалась с 2011 до 2013 и составила 31,3%, прирост по отношению к 2011 году 1,3%. В то же время доля группы в возрасте от 25 до 45 лет постепенно сокращалась и в 2011 году составила 48,9%, снижение доли по отношению к 2011 году 1,8%. Такая динамика говорит о том, что организацию в большей степени покидаю сотрудники, имеющие определенный опыт и скорее всего не удовлетворенные политикой оплаты труда. Приход более молодых сотрудников на место ушедших так же подтверждает данный факт. Это является минусом кадровой политики организации.

Структура персонала по уровню образования

Проанализируем структуру персонала по образованию таблица 3.

Рассчитаем удельный вес (долю) каждого уровня образования.

Возрастная структура персонала в 2011 году.

Удельный вес СП и СО = 24 / 223 * 100 = 10,80%

Удельный вес НПО = 33 / 223 * 100 = 14,8%

Удельный вес СПО = 127 / 223 * 100 = 57,0%

Удельный вес ВПО = 39 / 223 * 100 = 17,5%

Результаты расчетов представлены в таблице 3.

Таблица 3. Структура персонала ООО «Яркий мир» по образованию за 2011-2013 гг.

| Возраст, лет | 2011г. | 2012г. | 2013г. | |||

| числен., чел. | доля, % | числен., чел. | доля, % | числен., чел. | доля, % | |

| Среднее полное и среднее общее | 24 | 10,8 | 21 | 10,7 | 20 | 11,0 |

| Начальное профессиональное | 33 | 14,8 | 29 | 14,8 | 28 | 15,4 |

| Среднее профессиональное | 127 | 57,0 | 108 | 55,1 | 96 | 52,7 |

| Высшее профессиональное | 39 | 17,5 | 38 | 19,4 | 38 | 20,9 |

| Итого: | 223 | 100 | 196 | 100 | 182 | 100 |

Как видно из таблицы 3 структура сотрудников ООО «Яркий мир» особых изменений не имеет. За все три года наибольшую долю занимают сотрудники со средним профессиональным образованием (57,0-52,7%), доля работников с высшим образованием составила 17,5 — 20,9%.

Рассчитаем удельный вес (долю) персонала по продолжительности производственного стажа.

Удельный вес персонала по продолжительности трудового стажа в 2011 году.

Удельный вес до 2 лет = 112 / 223 * 100 = 50,2%

Удельный вес от 2 до 5 = 98 / 223 * 100 = 43,9%

Удельный вес от 5 до 10 = 11 / 223 * 100 = 4,9%

Удельный вес от 10 и более = 2 / 223 * 100 = 1,0%

Результаты расчетов представлены в таблице 4.

Таблица 4. Структура персонала ООО «Яркий мир» по длительности трудового стажа за период 2011-2013 гг.

| Производственный стаж, лет | 2011г. | 2012г. | 2013г. | |||

| числен., чел. | доля, % | числен., чел. | доля, % | числен., чел. | доля, % | |

| до 2 лет | 112 | 50,2 | 102 | 52,0 | 94 | 51,6 |

| от 2 до 5 | 98 | 43,9 | 79 | 40,3 | 72 | 39,6 |

| от 5 до 10 | 11 | 4,9 | 13 | 6,6 | 14 | 7,6 |

| от 10 и более | 2 | 1,0 | 2 | 1,1 | 2 | 1,2 |

| Итого: | 223 | 100 | 196 | 100 | 182 | 100 |

Наибольшую долю по продолжительности стажа, как видно из таблицы 4, в ООО «Яркий мир» занимают работники, проработавшие в организации не более двух лет, данный показатель колеблется на уровне 50-52%. Это говорит о неделании работников задерживаться длительное время в организации. Такому может быть несколько объяснений – низкий уровень оплаты, низкий престиж, плохо выстроенная система поощрений и т.д. кроме того, сократилась доля работников проработавших в организации от 2 до 5 лет. В период сокращения численности многие работники нашли себе более высокооплачиваемую работу.

Удельный вес персонала по гендерному признаку в 2011 году.

Удельный вес мужчин = 85 / 223 * 100 = 38,2%

Удельный вес женщин = 138 / 223 * 100 = 61,8%

Результаты расчетов представлены в таблице 5.

Таблица 5. Структура персонала ООО «Яркий мир» по гендерному признаку за период 2011-2013 гг.

| Пол | 2011г. | 2012г. | 2013г. | |||

| числен., чел. | доля, % | числен., чел. | доля, % | числен., чел. | доля, % | |

| мужской | 85 | 38,2 | 75 | 38,1 | 69 | 37,9 |

| женский | 138 | 61,8 | 121 | 61,9 | 113 | 62,1 |

| Итого: | 223 | 100 | 196 | 100 | 182 | 100 |

Доля мужчин находится на уровне 38%, доля женщин – 62%, особых изменений долей по гендерному признаку в организации не наблюдается.

ПО ТЕМЕ «АНАЛИЗ

И ПЛАНИРОВАНИЕ РАСХОДОВ

ТОРГОВОГО

ПРЕДПРИЯТИЯ»

2.1. Формирование

и анализ расходов торгового предприятия

Задача 1

Проанализировать

динамику расходов торгового предприятия

на основе данных табл. 2.1. Сделать выводы.

Таблица 2.1

Анализ состава и структуры расходов

торгового предприятия за отчетный год

|

Показатели |

Прошлый |

Отчетный |

Отклонение |

Темп |

|||

|

сумма, |

удельный |

сумма, |

удельный |

сумма, |

удельный |

||

|

Расходы всего, в т.ч. |

|||||||

|

Издержки обращения |

|||||||

|

— % к уплате |

|||||||

|

Прочие операционные |

|||||||

|

Внереализационные |

Рассчитаем

недостающие значения в таблице

Рассчитаем сумму

издержек обращения в отчетном периоде:

(тыс.

руб.).

Рассчитаем темп

изменения издержек обращения:

(%).

(%).

Поскольку в

отчетном году % к уплате не отмечено, а

в прошлом году они составили 11,5 тыс.

руб., то отклонение составит (0-11,5)=-11,5

(тыс. руб.). Темп изменения не рассчитываем.

Рассчитаем прочие

операционные расходы в прошлом году:

(тыс.

руб.).

Темп изменения

прочих операционных расходов составит:

(%).

(%).

Рассчитаем сумму

внереализационных расходов в отчетном

году:

(тыс.

(тыс.

руб.).

Рассчитаем

отклонение по внереализационным

расходам:

(тыс.

руб.).

Рассчитаем общую

сумму расходов за прошлый год:

(тыс.

руб.).

что по удельному

весу составляет 100 % всей суммы расходов.

Рассчитаем удельный

вес издержек обращения прошлого года

в общей сумме расходов торгового

предприятия.

(%).

(%).

Рассчитаем удельный

вес % к уплате прошлого года общей суммы

расходов торгового предприятия:

(%).

(%).

Рассчитаем удельный

вес прочих операционных расходов

прошлого года в общей сумме расходов:

(%).

(%).

Рассчитаем удельный

вес внереализационных расходов прошлого

года в общей сумме расходов торгового

предприятия:

(%).

(%).

Осуществим проверку:

общая сумма структуры удельных весов

должна быть равна 100 %.

Проверка:

66,31+0,92+25,88+6,89=100,0 (%).

Аналогично

осуществим расчет общей суммы расходов

и удельных весов в отчетном периоде.

Рассчитаем темп

изменения общей суммы расходов:

(%).

(%).

Рассчитаем

отклонение по удельному весу всех видов

расходов торгового предприятия:

Вывод.

В динамике произошло увеличение общей

суммы расходов торгового предприятия

на 62,95 тыс. руб. или на 5,02 %. Наибольшую

долю в общей сумме расходов занимают

издержки обращения – более 65 % как в

прошлом, так и в отчетном годах. В динамике

произошло их увеличение по сумме на

27,8 тыс. руб., или на 3,34 %. Положительным

моментом является отсутствие процентов

к уплате в отчетном году. Также в динамике

произошло увеличение прочих операционных

и внереализационных расходов на 10,35 %

и 15,1 % соответственно. Рост внереализационных

расходов на предприятии оценивается

отрицательно, так как свидетельствует

о качественном улучшении аналитической

работы предприятия (наличие штрафов,

пени, неустоек, убытков прошлых лет,

выявленных в отчетном периоде и др.).

Несмотря на снижение доли специалистов в 2011 году до 38% эта группа занимает больший удельный вес в структуре персонала. Как рассчитать удельный вес персонала по возрасту? Рассчитаем удельный вес (долю) каждой возрастной группы. Рассчитаем удельный вес (долю) каждого уровня образования.

Особенности расчета удельного веса среднесписочной численности работников

Структура предприятия — состав кадров по категориям и их удельный вес в общей численности. Структуру кадров можно рассчитать отношением численности определенных категорий работников и общей численности определенных категорий работников к общей численности на предприятии процентов. 1.3.2 Расчет численности работников по категориям. Явочная численность — количество работников, которые ежедневно должны являться на работу по нормативу.

Среднесписочная численность за отчетный период рассчитывается как сумма среднесписочной численности за каждый месяц отчетного периода и деленная на количество месяцев отчетного периода.

Удельный вес — основная рабочая

Если удельный вес основных рабочих снижается, это ведет к снижению выработки рабочих. При этом удельный вес основных рабочих равен 61 5 %, вспомогательных рабочих — 26 5 % и инженерно-технических работников 12 % в общей численности. Фактическая технологическая трудоемкость определяется на основе объема работ и фонда рабочего времени, отработанного основными рабочими.

Показатели

численности и состава работников предприятия.

Явочную численность можно определить исходя и из процента неявок на работу. Структура кадров характеризуется удельными весами отдельных категорий работников в их общей численности. Квалификационная структура определяется качественными изменениями в трудовом потенциале (рост умений, знаний, навыков) и отражает, прежде всего, изменения в личностных характеристиках работников.

При планировании и оценке ПТ применяются различные показатели: выработка товарной, валовой, нормативно-чистой, реализованной продукции на работника основной деятельности или рабочего. В табл. 4.2 дана оценка обеспеченности условного предприятия работниками и структуры работников. 2.Фактическая структура персонала соответствует плановой: только по категориям служащих и специалистов есть незначительные отклонения фактического удельного веса от планового. В табл.4.5 приведена информация о объеме производства и численности работников предприятия. Рост выработки 1 работника предприятия обусловил увеличение объема произведенной продукции в плановых ценах на 2536,1 тыс.грн. Данные ранее приведенной табл. 4.6 свидетельствуют о том, что структура работников ухудшилась – несколько уменьшился удельный вес рабочих в общей численности персонала. На изменение ФОТ кроме объема производства оказывает влияние численность работников предприятия. В табл. 3.2 представлен анализ движения численности работников предприятия.

Численность работников – важный показатель состояния трудовых ресурсов предприятия. При этом следует учесть, что важным условием увеличения выпуска продукции является повышение в общей численности удельного веса работников непосредственно занятых выработкой продукции. Чем выше удельный вес рабочих в общей численности персонала, тем эффективнее используются трудовые ресурсы предприятия. Однако если рост объёма производства происходит в основном за счёт роста численности работников, то это приводит к снижению производительности труда, увеличению затрат.

Среднесписочная численность работников за период рассчитывается исходя из списочной численности за каждый календарный день по данным табеля учета рабочего времени. Сотрудники списочного состава, которые работают по трудовым договорам неполный рабочий день, на неполной ставке включаются в среднесписочную численность пропорционально отработанному времени. Затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Расчет среднесписочной численности работников в организациях, вновь созданных или имеющих сезонный характер работы, производится в аналогичном порядке. Допустим, все работники списочной численности включаются в расчет среднесписочной численности.

Чтобы вам не запутаться буду формировать формула из вашего задания, т.е.

Надо найти — удельный вес

Есть два значения:

1 — какого-то показатель

2 — общая часть

Надо найти его в процентах.

Итак формула получится вот такая:

Удельный вес = какого-то показатель / общая часть * 100%

Есть какая-то общая часть. Она берется за 100%. Она состоит из отдельных компонентов. Удельный вес их можно рассчитать по следующему шаблону (формуле):

Таким образом, в числителе будет часть целого, а в знаменателе само целое, и сама дробь умножается на сто процентов.

При нахождении удельного веса необходимо помнить два важных правила, иначе решение будет неверным:

Примеры расчета в простой и сложной структуре можно посмотреть по ссылке.

Рассмотрим расчет удельного веса в процентном отношении на примере расчета удельного веса среднесписочной численности работников, для удобства написания, этот термин определим аббревиатурой СЧР.

Порядок исчисления СЧР предусмотрен Налоговым Кодексом РФ п.1 ст.11.

Для расчта СЧР для каждого отдельного подразделения, головного офиса и организации в полном объме, нужно расчитать СЧР за каждый месяц, потом СЧР за отчтный период.

Сумма СЧР за каждый календарный день месяца, делнная на количество дней месяца, будет равняться СЧР за месяц.

Сумма СЧР за каждый месяц отчтного периода, делнная на кол-во месяцев отчтного периода, равняется СЧР за отчтный период.

В соответствии с п. 8-1.4 указаний Росстата СЧР указывается только в полных единицах. Для молодых, недавно образованных обособленных подразделений, значение СЧР за отчетный период может быть менее целого числа. Поэтому, чтобы не конфликтовать с налоговыми органами, для целей налогообложения предложено при расчте СЧР применять математические правила данные, менее 0,5 не учитывать, более 0,5 округлять до единицы.

Значение СЧР обособленного подразделения/ головной организации, делнная на значение СЧР по организации в целом за отчтный период, будет равно показателю удельного веса СЧР каждого отдельного подразделения и головной организации.

Для начала давайте поймем что такое удельный вес компонента вещества. Это его отношение к полной массе вещества, умноженный на 100%. Все просто. Вы знаете сколько весит все вещество (смесь и т.д), знаете вес конкретного ингредиента, делите вес ингредиента на общий вес, умножаете на 100% и получаете ответ. Также удельный вес можно оценить и через удельную плотность.

Чтобы оценить важность тог или иного показателя, нужно рассчитать удельный вес в процентах

. Например, в бюджете нужно рассчитать удельный вес каждой статьи, чтобы, в первую очередь, заниматься наиболее важными статьями бюджета.

Чтобы рассчитать удельный вес показателей, нужно сумму каждого показателя разделить на общую итоговую сумму всех показателей и умножить на 100, то есть: (показатель/сумму)х100. Мы получаем вес каждого показателя в процентах.

Например: (255/844)х100=30,21%, то есть вес этого показателя составляет 30,21%.

Сумма все удельных весов в итоге должна равняться 100, так можно проверить правильность расчета удельного веса в процентах

.

Удельный вес исчисляется в процентах. Находишь долю частного от общего, которое, в свою очередь, взято за 100%.

Объясним на примере. У нас имеется пакет/сумка с фруктами, который весит 10 кг. В сумке находятся бананы, апельсины и мандарины. Вес бананов — 3 кг, вес апельсинов — 5 кг, ну и вес мандаринов — 2 кг.

Чтобы определить удельный вес

, к примеру, апельсинов нужно взять вес апельсинов разделить на общий вес фруктов и умножить на 100%.

Итак, 5 кг/10кг и умножить на 100%. Получаем 50 % — это удельный вес апельсинов.

Удел ный вес считается в процентах!!допустим часть от целого.значит часть делим на все число и умножаем на 100%.

Тогда 10002000*100%=50.и так каждый удельный вес рассчитывать нужно.

Чтобы рассчитать удельный вес какого-то показателя в процентах от общей части, нужно непосредственно значение данного показателя разделить на значение общей части и умножить полученное число на сто процентов. Таким образом вы получите удельный вес в процентах.

Удельный вес, как физический показатель рассчитывается по формуле:

Где P — это вес,

а V — это объем.

Удельный вес в процентах подсчитывается по простому соотношению Целого удельного веса к Части удельного веса. Чтобы получить цифру в процентах, нужно конечный результат умножить на 100:

Определение удельного веса

Физическая величина, являющаяся отношением веса материала к занимаемому им объему, называется УВ материала.

Материаловедение ХХI века далеко ушло вперед в и уже освоены технологии, которые каких-то сто лет назад считались фантастикой. Эта наука может предложить современной промышленности сплавы, которые отличаются друг от друга качественными параметрами, но и физико-техническими свойствами.

Для определения того, как некий сплав может быть использован для производства целесообразно определить УВ. Все предметы, изготовленные с равным объемом, но для их производства был использованы разные виды металлов, будут иметь разную массу, она находится в четкой связи с объемом. То есть отношение объема к массе это есть некое постоянное число, характерная для этого сплава.

Для расчета плотности материала применяют специальную формулу, имеющую прямую связь с УВ материала.

Кстати, УВ чугуна, основного материала для создания стальных сплавов, можно определить весом 1 см 3 , отраженного в граммах. Тем больше УВ металла, тем тяжелее будет готовое изделие.

Формула удельного веса

Формулу расчета УВ выглядит как отношение веса к объему. Для подсчета УВ допустимо применять алгоритм расчета, который изложен в школьном курсе физики.

Для этого необходимо использовать закон Архимеда, точнее определение силы, которая является выталкивающей. То есть груз с некоей массой и при этом он держится на воде. Другими словами на него влияют две силы – гравитации и Архимеда.

Формула для расчета архимедовой силы выглядит следующим образом

где g – это УВ жидкости. После подмены формула приобретает следующий вид F=y×V, отсюда получаем формулу УВ груза y=F/V.

Разница между весом и массой

В чем состоит разница между весом и массой. На самом деле в быту, она не играет ни какой роли. В самом деле, на кухне, мы не делаем развития между весом курицы и ее массой, но между тем между этими терминами существуют серьезные различия.

Эта разница хорошо видна при решении задач, связанных с перемещением тел в межзвездном пространстве и ни как имеющим отношения с нашей планете, и в этих условиях эти термины существенно различаются друг от друга.

Можно сказать следующее, термин вес имеет значение только в зоне действия силы тяжести, т.е. если некий объект находиться рядом с планетой, звездой и пр. Весом можно называть силу, с которой тело давит на препятствие между ним и источником притяжения. Эту силу измеряют в ньютонах. В качестве примера можно представить следующую картину — рядом с платным образованием находиться плита, с расположенным на ее поверхности неким предметом. Сила, с которой предмет давит на поверхность плиты и будет весом.

Масса тела напрямую связана с инерцией. Если детально рассматривать это понятие то можно сказать, что масса определяет размер гравитационного поля создаваемого телом. В действительности, это одна из ключевых характеристик мироздания. Ключевое различие между весом и массой заключается в следующем — масса не зависит от расстояния между объектом и источником гравитационной силы.

Для измерения массы применяют множество величин – килограмм, фунт и пр. Существует международная система СИ, в которой применяют привычные, нам килограммы, граммы и пр. Но кроме нее, в многих странах, например, Британских островах, существует собственная система мер и весов, где вес измеряют в фунтах.

УВ – что это такое?

Удельный вес – это есть отношение веса материи к его объему. В международной системе измерений СИ его измеряют как ньютон на кубический метр. Для решения определенных задач в физике УВ определяют следующим образом – насколько обследуемое вещество тяжелее, чем вода при температуре 4 градусов при условии того, что вещество и вода имеют равные объемы.

По большей части такое определение применяют в геологических и биологических исследованиях. Иногда, УВ, рассчитываемый по такой методике, называют относительной плотностью.

В чем отличия

Как уже отмечалось, эти два термина часто путают, но так как, вес напрямую зависим от расстояния между объектом и гравитационным источником, а масса не зависит от этого, поэтому термины УВ и плотность различаются между собой.

Но необходимо принять во внимание то, что при некоторых условиях масса и вес могут совпадать. Измерить УВ в домашних условиях практически невозможно. Но даже на уровне школьной лаборатории такую операцию достаточно легко выполнить. Главное что бы лаборатория была оснащена весами с глубокими чашами.

Предмет необходимо взвесить при нормальных условиях. Полученное значение можно будет обозначить как Х1, после этого чашу с грузом помещают в воду. При этом в соответствии с законом Архимеда груз потеряет часть своего веса. При этом коромысло весов будет перекашиваться. Для достижения равновесия на другую чашу необходимо добавить груз. Его величину можно обозначить как Х2. В результате этих манипуляций будет получен УВ, который будет выражен как соотношение Х1 и Х2. Кроме вещества в твердом состоянии удельных можно измерить и для жидкостей, газов. При этом замеры можно выполнять в разных условиях, например, при повышенной температуре окружающей среды или пониженной температуры. Для получения искомых данных применяют такие приборы как пикнометр или ареометр.

Единицы измерения удельного веса

В мире применяют несколько систем мер и весов, в частности, в системе СИ УВ измеряют в отношении Н (Ньютон) к метру кубическому. В других системах, например, СГС у удельного веса используется такая единица измерения д(дин) к сантиметру кубическому.

Металлы с наибольшим и наименьшим удельным весом

Кроме того, что понятие удельного веса, применяемое в математике и физике, существуют и довольно интересные факты, например, об удельных весах металлов из таблицы Менделеева. если говорить о цветных металлах, то к самым «тяжелым» можно отнести золото и платину.

Эти материалы превышают по удельному весу, такие металлы как серебро, свинец и многие другие. К «легким» материалам относят магний с весом ниже чем у ванадия. Нельзя забывать и радиоактивных материалах, к примеру, вес урана составляет 19,05 грамм на кубический см. То есть, 1 кубический метр весит 19 тонн.

Удельный вес других материалов

Наш мир сложно представить без множества материалов, используемых в производстве и быту. Например, без железа и его соединений (стальных сплавов). УВ этих материалов колеблется в диапазоне одной – двух единиц и это не самые высокие результаты. Алюминий, к примеру, обладает низкой плотностью и малым удельным весом. Эти показатели позволили его использовать в авиационной и космической отраслях.

Медь и ее сплавы, обладают удельным весом сопоставимый со свинцом. А вот ее соединения – латунь, бронза легче других материалов, за счет того, в них использованы вещества с меньшим удельным весом.

Как рассчитать удельный вес металлов

Как определить УВ — этот вопрос часто встает у специалистов занятых в тяжелой промышленности. Эта процедура необходима для того, что бы определить именно те материалы, которые будет отличаться друг от друга улучшенными характеристиками.

Одна из ключевых особенностей металлических сплавов заключается в том, какой металл является основой сплава. То есть железо, магний или латунь, имеющие один объем будут иметь разную массу.

Плотность материала, которая рассчитывается на основании заданной формулы имеет прямое отношение к рассматриваемому вопросу. Как уже отмечено, УВ – это соотношение веса тела к его объему, надо помнить, что эта величина может быть определена как силу тяжести и объема определенного вещества.

Для металлов УВ и плотность определяют в той же пропорции. Допустимо использовать еще одну формулу, которая позволяет рассчитать УВ. Она выглядит следующим так УВ (плотность) равна отношению веса и массы с учетом g, постоянной величины. Можно сказать, что УВ металла может, носит название веса единицы объема. Дабы определить УВ необходимо массу сухого материала поделить на его объем. По факту, эта формула может быть использована для получения веса металла.

Кстати, понятие удельного веса широко применяют при создании металлических калькуляторов, применяемых для расчета параметров металлического проката разного типа и назначения.

УВ металлов измеряют в условиях квалифицированных лабораторий. В практическом виде этот термин редко применяют. Значительно чаще, применяют понятие легкие и тяжелые металлы, к легким относят металлы с малым удельным весом, соответственно к тяжелым относят металлы с большим удельным весом.

Разница между весом и массой

Для начала стоит обсудить разницу, которая в быту совершенно не важна. Но если вы решаете физические задачи про движение тел в пространстве, не связанном с поверхностью планеты Земля, то различия, которые мы приведем, весьма существенны. Итак, опишем, в чем разница между весом и массой.

Определение веса

Вес имеет смысл только в поле тяжести, то есть вблизи крупных объектов. Другими словами, если человек находится в зоне притяжения звезды, планеты, крупного спутника или приличных размеров астероида, то весом называется та сила, которую оказывает тело на препятствие между ним и источником гравитации в неподвижной системе отсчета. Эта величина измеряется в ньютонах. Представьте, что в космосе висит звезда, на каком-то расстоянии от неё находится каменная плита, а на плите лежит железный шарик. Вот с какой силой он давит на препятствие, таким и будет вес.

Как известно, гравитация зависит от расстояния и массы притягивающего объекта. То есть если шарик лежит далеко от тяжелой звезды или близко к небольшой и относительно легкой планете, то действовать на плиту он будет одинаково. А вот на разных расстояниях от источника гравитации сила сопротивления одного и того же объекта будет разной. Что это значит? Если человек передвигается в пределах одного города, то ничего. Но если речь идет об альпинисте или подводнике, то пусть он знает: глубоко под океаном, ближе к ядру, объекты имеют больший вес, чем на уровне моря, а высоко в горах — меньший. Однако в пределах нашей планеты (к слову сказать, не самой большой даже в Солнечной системе) разница не такая существенная. Она становится заметной при выходе в открытый космос, за пределы атмосферы.

Определение массы

Масса же тесно связана с инерцией. Если углубляться, то она определяет, какое гравитационное поле создает тело. Эта физическая величина является одной из самых фундаментальных характеристик. Зависит она только от вещества при не релятивистских (то есть близких к световой) скоростях. В отличие от веса, масса не зависит от расстояния до другого объекта, она определяет силу взаимодействия с ним.

Также значение массы объекта инвариантно к системе, в которой определяется. Измеряется в таких величинах, как килограмм, тонна, фунт (не путать с футом) и даже стоун (что по-английски значит «камень»). Все зависит от того, в какой стране человек живет.

Определение удельного веса

Теперь, когда читатель разобрался в этой важной разнице между двумя похожими понятиями и не путает их между собой, мы перейдем к тому, что такое удельный вес. Этим термином обозначается отношение веса вещества к его объему. В универсальной системе СИ обозначается как ньютон на метр кубический. Заметьте, в определении говорится о веществе, которое упоминается либо в чисто теоретическом (как правило, химическом) аспекте, либо применительно к однородным телам.

В некоторых задачах, решаемых в специфических областях физического знания, удельный вес считается как следующее соотношение: насколько исследуемое вещество тяжелее, чем вода четырех градусов Цельсия при равных объемах. Как правило, эта примерная и относительная величина используется в науках, связанных, скорее, с биологией или геологией. Этот вывод исходит из того, что указанная температура — средняя в океане по планете. По-другому удельный вес, определяемый вторым способом, может называться относительной плотностью.

Разница между удельным весом и плотностью

Соотношение, которым определяется эта величина, легко спутать с плотностью, так как это масса, деленная на объем. Однако вес, как мы уже выяснили, зависит от расстояния до источника гравитации и его массы, и эти понятия различны. При этом необходимо отметить, что в определенных условиях, а именно при невысокой (нерелятивистской) скорости, постоянном g и небольших ускорениях, могут численно совпасть плотность и удельный вес. Это означает, что рассчитывая две величины, можно получить для них одинаковое значение. При выполнении вышеназванных условий такое совпадение может привести к мысли, что эти два понятия являются одним и тем же. Это заблуждение опасно вследствие принципиальной разницы между заложенными в их фундамент свойствами.

Измерение удельного веса

Дома получить удельный вес металлов, да и других твердых веществ, сложно. Однако в простейшей лаборатории, оборудованной весами с глубокими чашами, скажем, в школе, это не составит труда. Металлический предмет взвешивается в нормальных условиях — то есть просто на воздухе. Это значение зарегистрируем как х1. Затем ту чашу, в которой лежит предмет, погружают в воду. При этом он теряет по всем известному закону Архимеда вес. Прибор теряет первоначальное положение, коромысло перекашивается. Для уравновешивания добавляется груз. Его величину обозначим х2.

Удельным весом тела будет соотношение х1 к х2. Помимо металлов, удельный вес измеряется для веществ в различных агрегатных состояниях, при неравном давлении, температуре, других характеристиках. Для определения искомой величины применяют методы взвешивания, пикнометра, ареометра. В каждом конкретном случае следует подбирать такие экспериментальные установки, которые учитывают все факторы.

Вещества с наибольшим и наименьшим удельным весом

Помимо чистой математической и физической теории, вызывают интерес своеобразные рекорды. Здесь мы постараемся привести те из элементов химической системы, которые обладают наибольшим и наименьшим зарегистрированным удельным весом. Среди цветных металлов самые «тяжелые» — благородные платина и золото, за ними следует тантал, названный в честь древнегреческого героя. Первые два вещества по удельному весу почти вдвое превышают аналогичные значения следующих за ними серебра, молибдена и свинца. Ну а самым легким среди благородных металлов стал магний, который почти в шесть раз меньше чуть более тяжелого ванадия.

Значения удельного веса некоторых других веществ

Мир современности был бы невозможен без железа и его разнообразных сплавов, и их удельный вес, несомненно, зависит от состава. Его значение варьируется в пределах одной-двух единиц, но в среднем это не самые высокие показатели среди всех веществ. А что же мы можем сказать об алюминии? Как и плотность, удельный вес его очень невысок — всего лишь вдвое больше магния. Это существенное преимущество для строительства высотных зданий, например, или летательных аппаратов, особенно в сочетании с такими его свойствами, как прочность и ковкость.

А вот медь отличается весьма высоким удельным весом, почти наравне с серебром и свинцом. При этом ее сплавы, бронза и латунь, немного легче за счет других металлов, обладающих меньшим значением обсуждаемой величины. Очень красивый и невероятно дорогой алмаз имеет, скорее, низкое значение удельного веса — всего лишь в три раза больше, чем у магния. Кремний и германий, без которых были бы невозможны современные миниатюрные гаджеты, несмотря на то, что имеют похожие структуры, тем не менее различаются. Удельный вес первого почти вдвое меньше, чем второго, хотя оба на этой шкале относительно легкие вещества.

Давайте в первую очередь узнаем, что такое удельный вес.

Удельным весом именуется вес вещества либо материала, содержащийся в одной еденице количества. Удельный вес может выражаться в граммах на кубический сантиметр либо в килограммах на кубический метр.

Чтобы выяснить удельный вес материала, нужно выяснить сперва вес примера материала, а позже выяснить количество этого примера. После этого нужно поделить вес примера на его количество и окажется величина удельного веса.

Давайте для примера определим удельный вес малоизвестного металла, пример которого имеет размеры: протяженность примера три сантиметра, ширина примера два сантиметра и толщина примера два сантиметра.

В первую очередь методом взвешивания определим вес примера в граммах. Предположим, что вес примера равен ста

Затем определим количество примера. Перемножив между собой его размеры возьмём: три сантиметра умножить на два сантиметра и умножить на два сантиметра окажется двенадцать кубических сантиметров.

Значит количество примера двенадцать кубических сантиметров.

Сейчас для нахождения удельного веса поделим вес примера на его количество. Окажется, сто граммов поделить на двенадцать кубических сантиметров, будет равняется восемь целых и тридцать три сотых грамма на кубический сантиметр.

Так мы смогли вычислить удельный вес данного материала.

В случае если известен материал, из которого изготовлен пример, то удельный вес возможно отыскать к примеру, в справочнике по физике, где имеется особая таблица с указанием удельного веса многих известных материалов.

Видите, все достаточно легко!

Источник: qalib.net

Вычисления в Excel. Формулы.

Как найти отклонение в удельном весе

ЗАДАЧА №4

По имеющимся данным, необходимо провести анализ эффективности мероприятий по совершенствованию производства.

Сделать вывод о влиянии конкретных мероприятий по совершенствованию производства на динамику показателей объема произведенной продукции.

Решение:

1) Находим абсолютное изменение, для этого необходимо от фактически выпущенной продукции отнять выпущенную продукцию по плану. Делаем это по всем трем мероприятиям.

2) Следующим действием находим относительное отклонение, для этого необходимо фактический выпуск продукции умножить на 100%, разделить полученный результат на выпуск продукции по плану и отнять 100%. Сделать это также по всем трем мероприятиям.

1)По горизонтали мы можем увидеть, что все проведенные мероприятия привели к общему увеличению выпуска продукции.

Общий объем по плану составляет 10050, фактический объем – 11 125, это показывает, что мероприятия 1, 2 и 3 увеличили объем выпуска на 1075 шт. В процентном измерении общая эффективность и производительность увеличилась почти на ¼ от планируемой.

2)Анализ по вертикали показывает, что не все мероприятия смогли достичь плановой отметки. А именно мероприятие 1 не смогло достичь отметки по плану в 2150 шт., этому мероприятию не хватило 50шт. продукции, чтобы сравняться с запланированным количеством. Рост по мероприятию №1 является отрицательным, он составляет -2,3%.

Анализируя мероприятие №2, мы можем увидеть, что это мероприятие смогло перевыполнить план на 175 шт., и его рост составил 5,1%.

Анализируя мероприятие №3, можно убедиться в его эффективности, это мероприятие перевыполнило план на 950шт., и его рост составил 21,1%

По организации имеются данные о влиянии на прибыль от реализации продукции изменения спроса на продукцию.

В ходе анализа необходимо:

– найти показатели себестоимости продукции и прибыли от реализации продукции;

– определить удельный вес в выручке от реализации постоянных и переменных затрат, а также прибыли от реализации продукции;

– определить абсолютное отклонение и темп прироста по заданным показателям;

– сделать выводы по проведенному анализу.

Решение:

1) Найдем значения показателя прибыли от реализации продукции. Для этого нам необходимо от выручки отнять себестоимость продукции, в которую входят постоянные и переменные затраты.

Прибыль (прошлый год)=2500-(1200+1020)=280

Прибыль (отчетный год)=2770-(1200+1128)=442

2) Далее найдем удельный вес в выручке от реализации продукции постоянных, переменных затрат и прибыли на отчетный год и прошлый. Для этого необходимо выручку от реализации принять за 100%, а значения показателей затрат и прибыли умножить на 100% и разделить на значение показателя выручки. Рассчитаем значения показателей для отчетного года и прошлого.

1. 280*100% / 2500=11,2%

2. 1020*100% / 2500=40,8%

3. 1200*100% / 2500=48%

В отчетном году:

1. 1200*100% / 2770=43,3%

2. 1128*100% / 2770=40,7%

3. 442*100% / 2770=16%

3) Определим абсолютное отклонение по заданным показателям. Для этого необходимо отнять от значений показателя отчетного года значения показателя прошлого года. Рассчитаем данные изменения.

4) Теперь определим Темп прироста по заданным показателям.

Тпр= Отчетный год/Прошлый год*100%−100%

Тпр (постоянные затраты)=1200/1200*100%−100%=0%

Тпр (переменные затраты)=1128/1020*100%−100%=10,6%

Тпр (удельного веса постоянных затрат)=43,3/48*100%−100%=−9,8%

Тпр (удельного веса переменных затрат)=40,7/40,8*100%−100%=−0,2%

Тпр (удельного веса прибыли)=16/11,2*100%−100%=42,9%

На основе рассчитанных значений составим таблицу:

Вывод: на основе проведенного анализа имеющихся данных можно сделать вывод о том, что изменение спроса на продукцию повлекло за собой положительный результат в деятельности организации. Так, в отчетном году, судя по показателю темпа прироста прибыль организации увеличилась по отношению к прошлому году на 57,9%, а именно на 162 тыс. руб. При неизменных постоянных затратах, произошло повышение переменных затрат на 108 тыс. руб., что составило 10,6% прироста к прошлому значению. Рассматривая выручку организации, необходимо отметить ее прирост на 10,8%, что составило 270 тыс. руб. При этом удельный вес в общей выручке от реализации постоянных и переменных затрат уменьшился, на 9,8% и 0,2% соответственно, а удельный вес прибыли повысился на 42,9%, что можно оценивать положительно. В общем, используя горизонтальный, вертикальный и трендовый анализ, на основе сравнения отчетного года и прошедшего выявляется положительная динамика развития организации, где идет увеличение выручки с одновременным увеличением прибыли.

Сравнить состав себестоимости выпуска продукции. Определить изменение совокупной себестоимости и влияние изменений состава себестоимости на совокупную себестоимость.

Удельный вес фактически за отчетный год.

1.7520/8100*100=92.8

2.6500/7000*100=92.8

3.6859/8100*100=84.6

4.5920.8/7000*100=84.6

5.416.1/8100*100=5.1

6.318.3/7000*100=3.9

7.7424/8100*100=91.6

8.6437/7000*100=79.4

9.8100/8100*100=100

10.7000/7000*100=100

Выполнение плана в %.

1. 7520/8000*100=94

2.6859/7000*100=97.9

3.416.1/500*100=83.22

4.7424/7777*100=95.4

5.8100/8500*100=95.2

Отклонение от плана в сумме

1.7520-8000=-480

2.6859-7000=-141

3.416,1-500=-83.9

4.7424-7777=-353

5.8100-8500=-400

Отклонение от плана по удельному весу в %

1. 92.8-94.1=-1.3

2. 84.6-82.3=2.3

3. 5.1-5.8=-0.7

4. 91.6-91.4=0.2

5. 100-100=0

Отклонения от прошлого года в сумме

1.7520-5500=2020

2.6500-5500=1000

3.6859-4700=2159

4.5920.8-4700=1220.8

5.416.1-225=191.1

6.318.3-225=93.3

7.7424-5200=222.4

8.6437-5200=1237

9.8100-5700=2400

10.7000-5700=1300

Отклонение от прошлого года по удельному весу в %

1.92.8-96.5=-3.7

2.84.6-82.4=+2.2

3.5.1-3.9=1.2

4.3.9-3.9=0

5.91.6-91.2=0.4

6.79.4-91.2=-11.8

7. 100-100=0

В % к прошлому году

1.7520*100/5500=136.7

2.6500*100/5500=118.1

3.6859*100/4700=145.9

4.5920.8*100/4700=125.9

5.416.1*100/225=184.9

6.318.3*100/225=141.1

7.7424*100/5200=142.7

8.6437*100/5200=123.7

9.8100*100/5700=142.1

10.7000*100/5700=122.8

Анализ издержек ресторана млн.руб

АНАЛИЗ

Анализ издержек — Анализ, выявляющий возможности затрат на производство и сбыт

Отчетный год, план, в % к товарообороту

1 . 37*100:2500=1.48

2. 350*100:2500=14

3. 76*100:2500=3.04

4. 120*100:2500=4.8

5. 22*100:2500=0.88

6. 13*100:2500=0.52

7.180*100:2500=7.2

8. 66*100:2500=2.64

9. 11*100:2500=0.44

10. 7*100:2500=0.28

11. 115*100:2500=4.6

12. 16*100:2500=0.64

13. 103*100:2500= 4.12

14. 101*100:2500=4.04

Отчетный год, фактически, в % к товарообороту

1 . 30*100:2300=1.3

2. 450*100:2300=19.5

3. 65*100:2300=2.8

4. 120*100:2300=5.2

5. 5*100:2300=0.2

6. 14*100:2300=0.6

7. 135*100:2300= 5.8

8. 55*100:2300=2.3

9. 10*100:2300=0.4

10. 40*100:2300= 1.7

11. 4*100:2300=0.17

12. 160*100:2300= 6.9

13.18*100:2300= 0.7

14. 70*100:2300= 3

15. 1100*100:2300=47.8

Отклонение, по сумме

1 . 30-37= -7

2. 450-350=100

3. 65-76= -11

4. 120-120=0

5. 5-22= -17

6. 14-13=1

7. 135-180= -45

8. 55-66= -11

9. 10-11= -1

10. 40-44= -4

11. 4-7= -3

12. 160-115=45

13. 18-16=2

14. 70-103= -33

15. 1100-101=999

16.2300-2500= -200

Отклонение в %

1 . 1.3-1.48=-5.7

2. 19.5- 14= 5.5

3. 2.8-3.04=-0.24

4. 5.2-4.8= 0.4

5. 0.2-0.88= 0.-68

6. 0.6- 0.52= 0.08

7. 5.8-7.2= -1.4

8. 2.3- 2.64= 0.34

9. 0.4-0.44= -0.04

10. 1.7-1.76= -0.06

11. 0.17- 0.28= -0.11

12. 6.9- 4.6= 6.62

13. 0.7- 0.64= 0.06

14. 3-4.12= -1.12

15. 47.8- 4.04= 43.76

Выполнение плана и динамика валового дохода тыс.руб.

Анализ валового дохода предприятия питания проводят по их сумме и уровню. В процессе анализа изучают степень выполнения плана и динамику валового дохода,

Анализ Оценка выполнения плана и динамика валового дохода. План по сумме валового дохода не выполнен. выполнения плана составила 95%. Фактические валовые доходы были ниже на 2 млн.рублей. Следует отметить, что уровень валового дохода по сравнению с планом выполнен на 0.5% и составил в 2015 году 12%. Величина валового дохода, остающийся в распоряжении предприятия, снизился по сравнению с 2014 годом на 150млн.рублей.

В современных условиях роль прибыли в предприятии общественного питания и в горячем цехе велика, так как полученная прибыль является основным источником производственного и социального развития предприятия и цеха .

Основную часть прибыли предприятия общественного питания получают от реализации выпускаемой продукции из горячего цеха, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества.

Расчет

Отчетный год, % выполнения плана:

1. 8100*100:8500=95.2

2. 950*100:1000=95

3. 12*100:10=120

4. 65*100:62=104.8

5. 0.5*100:0:5=100

6. 1150*100:1200=95.8

7. 12*100:13=92.3

Отклонения, от плана:

1 . 8500-8100=400

2. 1000-950=50

3. 10-12=-2

4. 62-65= -3

5. 1200-1150=50

6. 13-12=1

В % к 2014 году:

1 . 8100*100:5700=142.1

2. 950*100-480=197.9

3. 12*100:11= 109

4. 65*100:51=127.4

5. 0.5*100:0.4= 125

6. 1150*100:1000=115

7. 12*100:15=80

Динамика прибыли предприятия, млн.руб.

Анализ

Анализ: предприятие общественного питания, горячий цех имеет следующее динамику прибыли. Прибыль от реализации в 2015 году по сравнению с 2014 годом снизилось на 2% млн, рублей .Внереализационные доход снизился на 35 млн.рублей, а внереализационные расходы уменьшились на 20млн.рублей. Балансовая прибыль в динамике увеличился на 1.5% млн.рублей ,а чистая прибыль по сравнению с2014 годом на 75млн.рублей.

Прибыль – это превышение всех доходов фирмы над её затратами

Расчеты

Отклонения:

В % к 2014 году.

1 . 8100*100/5700=142,1

Раздел 2

«Принципы и виды планирования выполнения работы исполнителями.»

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу.

К основным методамразработки планов можно отнести следующие.