Здравствуйте, друзья!

Как вы считаете, 20 % годовых по вкладу в банке или инвестициям в ценные бумаги – это много или мало?

Чтобы ответить на вопрос, надо сравнить цифру с инфляцией в стране. Если цены растут на 25 % в год, то ваша доходность превращается в обесценивание капитала. Инфляция ее просто “съедает”. Если инфляция равна 5 %, то вы получаете неплохой рост своих денег.

В приведенном примере речь шла о разных процентных ставках, которые надо учитывать при планировании личных финансов.

Рассмотрим, что такое реальная процентная ставка, как она рассчитывается и где используется.

Виды процентных ставок

Реальная процентная ставка – это ставка с учетом текущей или прогнозной инфляции в зависимости от цели расчета. Само название намекает, что процент отражает реальную картину с нашим доходом, а не ту, что нарисована на бумаге.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию.

Например, по вкладу банк обещает 5 % годовых. Это номинальная ставка. За год инфляция составила 4,5 %. Получается, что вы заработали 5 %, но при этом на 4,5 % у вас обесценились деньги. Реальная ставка составила всего 0,5 %.

Вы можете самостоятельно определить свой фактический доход или платеж, если хотите учесть обесценивание денег. Проблем не будет, если вы оцениваете свою доходность уже по итогам инвестирования или депонирования средств в банке. Все величины известны, и результат точно покажет, что дали вам ваши вложения.

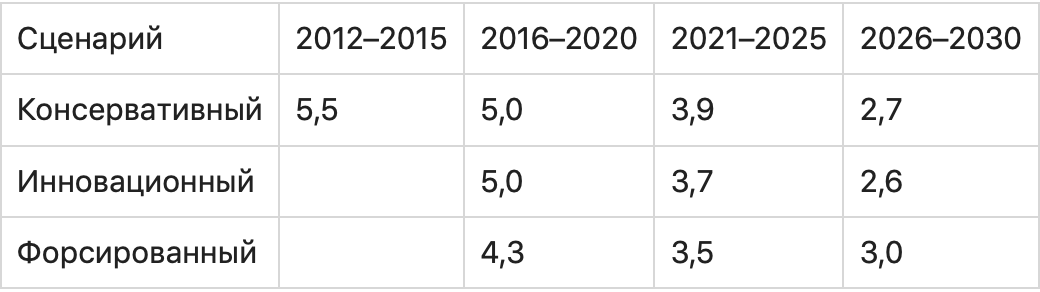

Но инвестору или вкладчику неинтересны прошлые оценки. Ему надо знать, выгодно или нет вкладывать деньги на текущих условиях, но на несколько лет вперед. И одна величина в таком случае будет всегда прогнозной – уровень инфляции. Никто не сможет вам ее назвать и дать 100 % гарантию, что прогноз сбудется. Остается только принять к сведению мнение экспертных органов. Например, Минэкономразвития России прогнозирует инфляцию до 2030 г. по трем сценариям.

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2021 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2020 г. возьмут паузу. Коронавирус внес свои коррективы.

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2021 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2020 г. возьмут паузу. Коронавирус внес свои коррективы.

Формула Фишера

Зависимость номинальной и реальной ставок математически описал американский экономист Ирвинг Фишер.

Формула расчета:

Реальная процентная ставка = (Номинальная процентная ставка – Уровень инфляции) / (100 + Уровень инфляции) * 100 %

или

Реальная процентная ставка = (1 + Номинальная процентная ставка) / (1+ Уровень инфляции) – 1

Поясним на примере. Предположим, что у вас есть 100 000 руб. Сегодня вы можете купить на нее определенный объем товара А. Вы кладете деньги на вклад под 3,2 % годовых (условия по вкладу “Сохраняй” от Сбербанка).

Через год банк начислил вам проценты, сумма превратилась в 103 200 руб. А цены на тот же объем товара А выросли в соответствии с инфляцией в стране на 5,5 %. Следовательно, в конце года товар А стоит уже 105 500 руб.

После закрытия вклада и вывода денег со счета вы можете купить уже меньше товара А, чем в начале года: около 97,82 % (103 200 / 105 500 * 100 %). Покупательная способность денег сократилась на: 100 % – 97,82 % = 2,18 %. То есть вложение денег в Сбербанк привело к потере в 2,18 %.

Применим цифры из нашего примера к формуле Фишера и проверим расчеты:

Реальная процентная ставка = (3,2 – 5,5) / (100 + 5,5) * 100 % = –2,18 %

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи мы как раз ее и применили.

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи мы как раз ее и применили.

При небольших темпах инфляции результат будет почти точным, отличается на десятые доли процента. Но при большом уровне инфляции лучше воспользоваться формулой Фишера.

Она ярко иллюстрирует связь между инфляцией, номинальным и реальным процентом именно в странах с нестабильной экономикой.

Где применяется реальная процентная ставка

Везде, где ожидается доход или производится платеж, выраженный в процентах, можно рассчитать реальную процентную ставку. Это не сделает за вас банк или брокер. Процент, который вы увидите в кредитном договоре, договоре на открытие депозита или брокерском отчете, будет номинальным.

Кредиты

Реальную процентную ставку не рассчитывают по кредиту, хотя она точно так же работает при кредитовании, как и при получении дохода, и даже может внушить заемщику чуть больше оптимизма. Например, сегодня вы взяли кредит под 10 % годовых, а в стране прогнозируется инфляция в 4 % в ближайшие 3–5 лет. Значит, ежегодно ваша реальная ставка будет меньше номинальной на эти 4 %. Это ли не повод для радости?

Представьте, что ежемесячно вы вносите 30 000 руб. в счет погашения кредита. Со временем фактический платеж будет “дешеветь”, потому что 30 000 руб. через 5–10 лет – это не те же 30 000 руб. сегодня, а значительно меньше за счет обесценивания денег. Еще лучше, если у вас получится рефинансирование под меньший процент, тогда эффект будет еще сильнее.

Большее распространение расчет реальной ставки получил при определении доходности вложений: в инвестициях или банковских депозитах.

Инвестиции

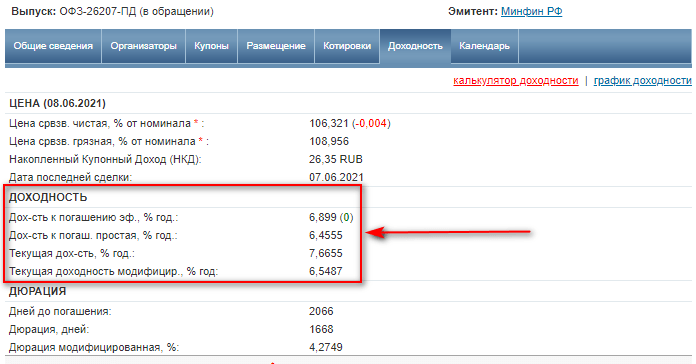

Для инвестора большую ценность имеет реальный, а не номинальный процент, который поможет определить доходность от инвестирования в различные инструменты. Например, при выборе облигаций в карточке конкретного инструмента вы увидите сразу несколько видов доходности, но все они номинальные.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера.

По облигациям в ней будет только одна прогнозная величина, которая может исказить картину в будущем, – это инфляция.

А другой важный параметр точно известен на несколько лет вперед – купонный доход.

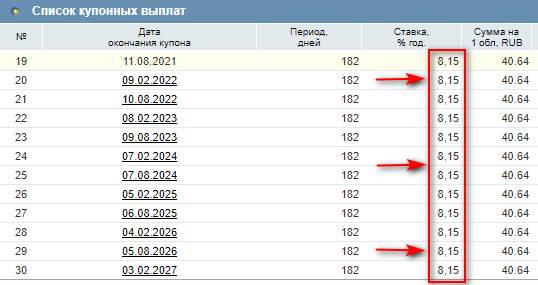

В примере выше срок погашения облигации ОФЗ-26207-ПД наступит только в 2027 году. Ежегодный купонный доход на все эти годы составит 8,15 % годовых.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции.

Всем инвесторам известно правило, что доходность в прошлом не является гарантией ее получения в будущем.

Поэтому прогнозировать на основе значений, полученных в предыдущие годы, – неблагодарное занятие.

Остается только фундаментальный анализ компании. Но в любой грамотно проведенный анализ может вмешаться случай и обесценить все сделанные выводы.

Это не значит, что реальную доходность вообще не надо учитывать. Для долгосрочного инвестора определить эффективность своих вложений в тот или иной инструмент можно и по итогам года на основе фактически полученных значений.

Если на протяжении 2–3 лет вы получаете отрицательную реальную доходность, то, наверное, стоит пересмотреть свой портфель и инвестиционную стратегию.

Депозиты

Не обольщайтесь, когда в очередном рекламном ролике от банка вы увидите приятные глазу проценты по депозиту. Это всего лишь ваш будущий номинальный доход, который может показаться уже не таким привлекательным, когда вы рассчитаете реальный с поправкой на инфляцию.

При расчете реальной доходности депозита вы будете, аналогично облигациям, оперировать не к прогнозной инфляции, а к известному проценту, который указан в договоре. Хорошо, когда экономика страны стабильна на протяжении нескольких лет подряд, а деньги обесцениваются в пределах 1–2 %.

Тогда легко рассчитать и свою фактическую прибыль от хранения капитала на депозите. Но эта история не про Россию. Наши граждане видели инфляцию в 4 и 2 500 %, поэтому легко получить нулевую или отрицательную доходность.

Простой пример. Вы положили в банк 1 000 000 руб. на 1 год под 4 % годовых. Инфляция в мае 2021 г. составила 6 % в годовом исчислении. К концу года Банк России ее прогнозирует в районе 5,4–5,8 %. Допустим, что величина составит 5,8 %.

Рассчитаем доход вкладчика:

Рассчитаем доход вкладчика:

- номинальный доход: 1 000 000 * 1,04 – 1 000 000 = 40 000 руб.;

- реальная процентная ставка: (4 – 5,8) / (100 + 5,8) * 100 = –1,70 %;

- реальный доход: 1 000 000 * 0,9858 – 1 000 000 = –14 200 руб.

Покупательная способность ваших денег сократилась на 1,70 % или на 14 200 руб.

Заключение

После этой статьи скажите нам, пожалуйста, почему большинство наших сограждан продолжает нести свои деньги в банк? Мы поняли бы это, когда нет других альтернатив. Но сейчас…

Если единственная причина – это надежность вкладов, то почему бы тогда не купить ОФЗ или корпоративные облигации таких компаний, как Сбербанк, ВТБ или Газпром. Дефолт им пока не грозит, а доходность выше, чем по депозиту.

Останавливает, что нужен брокерский счет? Его открыть – дело 5 минут. Пишите, какие еще у вас есть аргументы, чтобы не инвестировать.

Банк выдал кредит в размере 400 тыс. руб. на срок 1,5 года.

Ожидаемый ежемесячный уровень инфляции – 0,7 %,

требуемая реальная доходность операции — 9% годовых (простые проценты).

Определите:

— ставку процентов по кредиту с учетом инфляции,

— реальную наращенную сумму и

— сумму процентных денег.

Решение:

Наращенная сумма долга без учёта инфляции (простые проценты) равна:

Реальный ожидаемый доход от операции равен 54 тыс. руб.

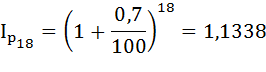

Определим уровень инфляции за 1,5 года. Так как ожидаемый ежемесячный уровень инфляции величина постоянная и равна 0,7 %, можно воспользоваться формулой:

Инфляция за 1,5 года предположительно составит 13,4%.

С учётом инфляции кредитор должен будет вернуть сумму равную:

FVinfl = FV * Ip = 454 × 1,1338 = 514,7381 тыс. руб.

Следовательно, банк должен назначить номинальную ставку (ставку процентов по кредиту, которая учитывает инфляцию) равную:

Найти годовую ставку процентов, учитывающую инфляцию, в случае, если период n отличен от одного года, можно также по формуле:

Сумма процентных денег за период равна:

I = 514,7381 – 400 = FVinfl – PV = 114,7381 тыс. руб.

Изучаемые

вопросы:

-

Темп

инфляции. -

Наращение

с учетом инфляции. -

Брутто-ставка.

-

Реальная

ставка процентов.

В рассмотренных

выше методах наращения не учитывалось

снижение покупательной способности

денег за период их наращения.

Обозначим

через:

n

– срок ссуды;

S

– наращенную

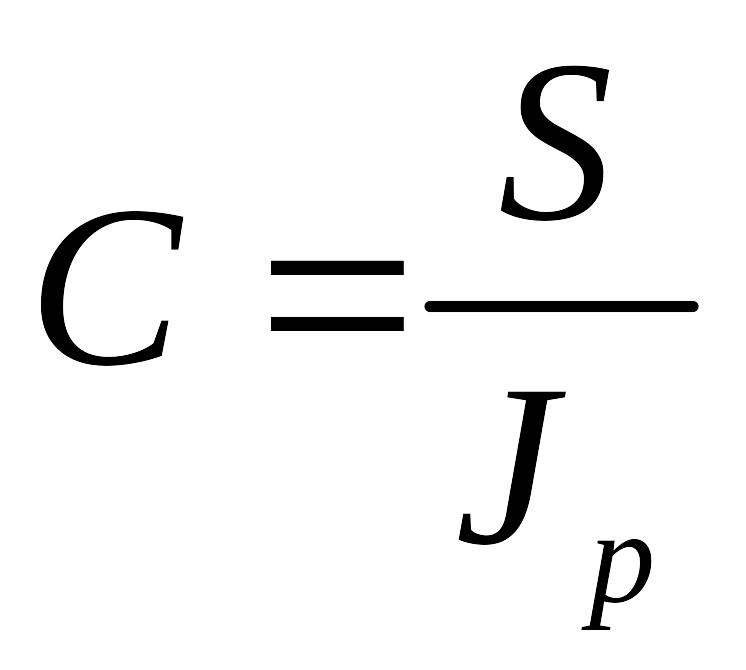

сумму денег, измеренную по номиналу;

C

– наращенную

сумму денег с учетом инфляции.

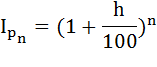

1.5.1. Темп инфляции

Индекс

цен Jp

показывает во сколько раз изменились

цены за период наращения.

Темпом

инфляции h

называется относительный

прирост цен за рассматриваемый период

h

= ( Jp

– 1);

Jp

= 1

+ h.

Например,

если темп инфляции за период составляет

50 %, то Jп

= 1,5.

Индекс цен за n

периодов равен произведению индексов

цен за каждый период

.

Если

темп инфляции – постоянный и равен h,

то

![]()

.

1.5.2. Наращение с учетом инфляции

Обозначим

через

n

– срок ссуды;

S

– наращенную

сумму денег, измеренную по номиналу;

C

– наращенную

сумму денег с учетом инфляции.

Тогда наращенная

сумма денег с учетом инфляции

.

1)

Для схемы наращения по простым процентам

имеем

и

при неизменном темпе инфляции

.

Если процентная

ставка

,

наращение

компенсирует инфляцию и C

= P.

Если процентная

ставка

,

наращение

будет меньше инфляции и C

< P.

Если процентная

ставка

,

наращение

будет больше инфляции и C

> P

.

2)

Для схемы наращения по сложным процентам

имеем

.

и

при неизменном темпе инфляции

.

Если

темп инфляции равен процентной ставке

h

= i,

то наращение будет поглощаться инфляцией

и C

= P.

Если

темп инфляции больше процентной ставки

h

> i,

то наращение будет меньше инфляции и C

< P.

Если

темп инфляции меньше процентной ставки

h

< i,

то наращение будет больше инфляции и C

> P.

Пример 1.5.1

В

банк положили сумму 150 000 на 3 месяца.

Найти сумму вклада и процентные деньги

при начислении простых процентов со

ставкой 12 % годовых. Найти наращенную

сумму с учетом темпа инфляции h = 0,5 %

в месяц.

Решение

Найдем наращенную

сумму вклада без учета инфляции по

формуле

S

= P

(1 +i

∙ m

/12) = 150 000

(1+0,12∙3/12) = 154 500.

Индекс цен равен

Jp

= (1 + h)n

= (1 + 0,05)3 =

1,015.

Тогда наращенная

сумма с учетом инфляции равна

C

= S

/ Jp

= 154 500 /

1,015 = 152 205,48.

Пример

1.5.2

В

банк положили сумму 150 000 на 2 года. Найти

сумму вклада и процентные деньги при

начислении сложных процентов со ставкой

12 % годовых. Найти наращенную сумму с

учетом темпа инфляции 0,5 % в год.

Решение

Найдем наращенную

сумму вклада без учета инфляции по

формуле

S

= P

(1 + i)n

= 150 000

(1 + 0,12) 2 =

188 160.

Индекс

цен равен

Jp

= (1 + h)n

= (1+0,05)2 =1,01.

Тогда наращенная

сумма с учетом инфляции равна

C

= S

/ Jp

= 188

160/1,01 = 186 292,4.

1.5.3. Брутто-ставка

Чтобы

компенсировать обесценивание денег,

увеличивают ставку процента, которую

называют брутто-ставкой,

которую

обозначим

r.

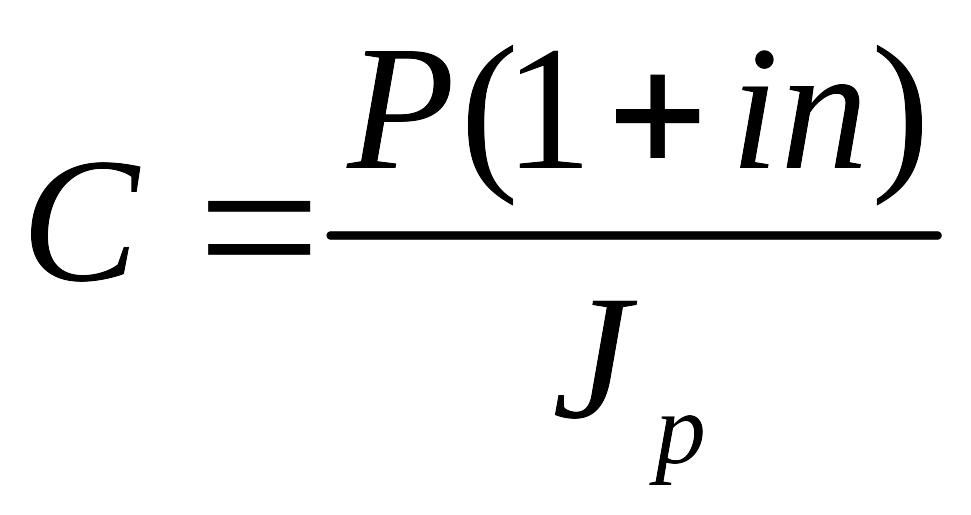

Для

простых процентов брутто-ставку r

находим из

равенства

.

Отсюда

.

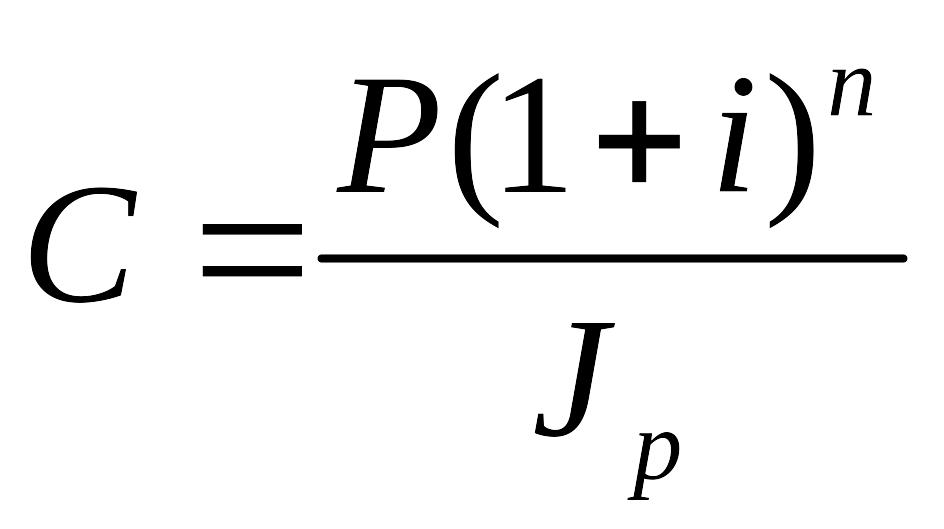

Если

темп инфляции равен h,

то для сложных процентов брутто-ставку

r

находим из

равенства

.

![]()

Отсюда

![]()

.

Величина

![]()

называется инфляционной

премией.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Формула и значение

Уравнение Фишера (или Формула Фишера) устанавливает связь между реальными и номинальными процентными ставками. В точном виде оно записывается так:

Где

r — реальная процентная ставка

n — номинальная процентная ставка

i — инфляция

Распространен также приблизительный вариант записи этого уравнения:

Погрешность применения приблизительной формулы будет довольно невелика для небольших значений инфляции и процентов, но растет с ростом ставок. Например, для инфляции 5% и номинальной ставки 10% точное значение реальной ставки составит 4,76%, а вариант, рассчитанный по упрощенной формуле, дает значение 5%. В экономических расчетах такой погрешностью часто можно пренебречь.

Применение

Уравнение Фишера активно используется в инвестиционном анализе для сравнения вариантов инвестиций, включающих в будущие денежные потоки инфляцию, и вариантов, которые не индексируются на инфляцию. Например, оно может применяться для сравнения облигаций, защищенных от инфляции, с традиционными видами облигаций.

Другое применение уравнения Фишера — преобразование ожидаемых денежных потоков инвестиционных проектов из номинальных в реальные цены и наоборот. Переход к реальным ценам может упростить анализ проекта, но имеет ряд ограничений, связанных с тем, что не все компоненты бюджета проекта в равной степени подвержены влиянию инфляции.

В экономике уравнение Фишера является частью теории, устанавливающей взаимосвязь между процентными ставками, инфляцией и денежной политикой государства.

Возникновение уравнения Фишера

Уравнение для связи номинальных и реальных процентных ставок было впервые предложено Ирвингом Фишером в 1896 году в книге «Удорожание и проценты» (‘Appreciation and Interest’), в которой он изучал динамику стоимости валюты, опирающейся на золото и серебро и цен на пшеницу. Позднее эта теория была проработана еще глубже в его книге «Процентные ставки» (‘Rate of Interest’, 1907).

Интересно, что Фишер в своем исследовании не использует понятие инфляции — его анализ касается ожидаемого роста стоимости используемых валют. Также, Фишер не был первым, кто предложил эту зависимость для прогнозирования курсов валют и процентных ставок. Первое известное упоминание принципа, заложенного в уравнении Фишера, встречается в исследовании «Обсуждение касательно валют британских плантаций в Америке» (‘A Discourse Concerning the Currencies of the British Plantations in America’), написанном Вильямом Дугласом в 1740 году. Тем не менее, именно Фишер проработал идею взаимосвязи реальных и номинальных ставок достаточно глубоко, чем и заслужил использование своего имени в названии уравнения.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес info@alt-invest.ru.

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес info@alt-invest.ru.

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.

«Реальная процентная ставка» — это процентная ставка, скорректированная с учетом инфляции. Чтобы рассчитать реальную процентную ставку, вы вычесть уровень инфляции из номинальной процентной ставки. В математических терминах мы бы сформулировали это так: реальная процентная ставка равна номинальной процентной ставке за вычетом уровня инфляции.

Точно так же какова связь между уровнем инфляции и процентной ставкой? В общем, более высокие процентные ставки являются реакцией политики на рост инфляции. И наоборот, когда инфляция падает и экономический рост замедляется, центральные банки могут снизить процентные ставки для стимулирования экономики.

Какова формула инфляции? Ты сможешь вычтите начальную цену (A) из более поздней цены (B) и разделите ее на начальную дату (A). Затем умножьте результат на 100 чтобы получить процент инфляции.

Кроме того, как вы рассчитываете реальную процентную ставку с номинальной инфляцией?

реальная процентная ставка ≈ номинальная процентная ставка − уровень инфляции. Чтобы найти реальную процентную ставку, мы берем номинальную процентную ставку и вычитаем уровень инфляции. Например, если процентная ставка по кредиту составляет 12%, а уровень инфляции составляет 8%, то реальная прибыль по этому кредиту составляет 4%.

Что такое процентная формула?

Процентная ставка для данной суммы по простым процентам может быть рассчитана по следующей формуле: Процентная ставка = (Простой процент × 100) / (Основная сумма × Время) Процентная ставка для заданной суммы сложных процентов может быть рассчитана по следующей формуле: Сложная процентная ставка = P (1 + i). t — П.

Как узнать процентную ставку? Как рассчитать процентную ставку

- Шаг 1: Чтобы рассчитать процентную ставку, вам необходимо знать формулу процента I / Pt = r, чтобы получить свою ставку. …

- I = сумма процентов, выплаченных в определенный период времени (месяц, год и т. Д.)

- P = Основная сумма (деньги до процентов)

- t = задействованный период времени.

- r = процентная ставка в десятичном формате.

Что такое процентная ставка? Что такое процентная ставка? Процентная ставка сумма, которую кредитор взимает с заемщика и представляет собой процент от основной суммы долга. Процентная ставка по кредиту обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Пример процентной ставки? Чтобы рассчитать процентную ставку, разделите платеж на сумму остатка. Например, процентные расходы в размере 10 долларов США при общем остатке в 1,000 долларов США будут составлять процентную ставку 1% (10 ÷ 1,000 = 0.01).

Как вы рассчитываете ежемесячную процентную ставку?

Чтобы рассчитать ежемесячный процент, просто разделить годовую процентную ставку на 12 месяцев. Итоговая ежемесячная процентная ставка составляет 0.417%. Общее количество периодов рассчитывается путем умножения количества лет на 12 месяцев, так как проценты начисляются по ежемесячной ставке.

Какова формула годовой процентной ставки? Формула и расчеты следующие: Эффективная годовая процентная ставка = (1 + (номинальная ставка / количество периодов начисления сложных процентов)) ^ (количество периодов начисления сложных процентов) — 1. Для инвестиции A это будет: 10.47% = (1 + (10% / 12)) ^ 12-1.

Как рассчитать проценты по кредиту в Excel?

Как вы рассчитываете ежемесячную процентную ставку? Разделите годовую процентную ставку на 12. найти месячную процентную ставку. Например, если банк указывает вам годовую процентную ставку в размере 6 процентов, разделите 6 на 12, чтобы узнать, что ежемесячная процентная ставка составляет 0.5 процента.

Что такое формула PV в Excel?

Текущая стоимость (PV) — это текущая стоимость ожидаемого будущего потока денежных средств. Текущая стоимость может быть рассчитана относительно быстро с помощью Microsoft Excel. Формула для расчета PV в Excel: = ТС (ставка, кол-во, вып., [Fv], [тип]).

Как рассчитать ежемесячную процентную ставку в Excel?

Как рассчитать проценты PV и FV в Excel? Функция Excel RATE

- Резюме. …

- Получите процентную ставку за период аннуитета.

- Процентная ставка за период.

- = СТАВКА (кол-во, п.п., pv, [fv], [тип], [предположение])

- nper — общее количество периодов выплат. …

- Функция СТАВКА возвращает процентную ставку за период аннуитета.

Как вы используете NPV в Excel? Как использовать формулу NPV в Excel

- = NPV (ставка дисконтирования, серия денежных потоков)

- Шаг 1. Установите ставку дисконтирования в ячейке.

- Шаг 2: Создайте серию денежных потоков (должны быть в последовательных ячейках).

- Шаг 3: Введите «= ЧПС (« и выберите ставку дисконтирования », затем выберите ячейки движения денежных средств и«) ».