Явные и неявные издержки

Содержание:

- Что такое явные и неявные издержки

- Сумма явных и неявных издержек

- Как влияют на экономическую прибыль

- Как рассчитать издержки, формула

Что такое явные и неявные издержки

Определение

Издержки в экономике — это расходы, которые несет владелец компании в связи с приобретением и эксплуатацией факторов производства.

К факторам производства относят:

- землю;

- труд;

- время;

- капитал;

- само предпринимательство.

В число издержек входят выплаты:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

- нанятым работникам;

- инвесторам;

- владельцам используемых ресурсов.

Все издержки принято делить на явные и неявные.

Определение

Явные издержки — это денежные выплаты, которые предприятие осуществляет в целях оплаты необходимых ресурсов.

Их подразделяют на:

- Постоянные — те, которые предприятие несет даже в случае простоя и которые нельзя изменить в краткосрочном периоде.

- Переменные — увеличивающиеся при росте объемов производства или уменьшающиеся при его сокращении, поддающиеся изменению в краткосрочном периоде.

Все явные затраты в обязательном порядке отображаются в бухгалтерской отчетности. Поэтому в некоторых источниках обозначаются как «бухгалтерские издержки».

Определение

Неявные издержки — это альтернативные расходы на эксплуатацию ресурсов, принадлежащих компании.

Такие расходы не являются обязательными и, в отличие от явных затрат, не отображаются в бухгалтерской отчетности. К ним можно отнести альтернативные траты: прибыль, которую компания получила бы при более рациональной эксплуатации ресурсов или при вложении капитала в другую сферу.

Сумма явных и неявных издержек

Если при планировании производственного процесса учитывать только явные расходы, то итоговая сумма расходов окажется искусственно заниженной. Поэтому и при составлении прогнозов, и в ходе анализа деятельности необходимо принимать во внимание и объем неявных расходов. А точнее, необходимо рассчитывать сумму, которую составляют явные и неявные расходы.

Примечание

Сумма явных и скрытых затрат образует экономические издержки. Их величина равна доходу, который предприятие может получить при самом эффективном использовании ресурсов.

Как влияют на экономическую прибыль

Определение

Экономическая прибыль — это разница между выручкой и суммарными экономическими издержками.

Очевидно, что и явные, и скрытые траты оказывают на нее прямое влияние. Только при их снижении может быть запущен процесс максимизации прибыли. Предприятия добиваются этого разными способами:

- сокращением штата, переводом внутренних сотрудников за его пределы;

- приобретением более технологичного оборудования;

- обновлением средств производства;

- закупкой сырья по более выгодной стоимости;

- снижением арендной платы посредством переезда в меньшие по площади здания.

Все это дает возможность снизить себестоимость продукта, уменьшить объем экономических расходов и повысить тем самым экономическую прибыль.

Как рассчитать издержки, формула

Поскольку понятие экономических издержек включает в себя явные и неявные затраты, формулой будет являться выражение

(Иэ;=;Ия;+;Ин)

Где Иэ — экономические издержки, Ия — явные, Ин — неявные.

В число явных могут входить затраты на:

- сырье;

- топливо;

- материалы;

- электроэнергию;

- проценты по кредиту;

- амортизация основного капитала.

К неявным относятся:

- альтернативная стоимость собственного капитала;

- пользования землей;

- альтернативная ценность затраченного предпринимателем времени.

Расчет необходим для принятия различных управленческих решений. К примеру, для обоснования целесообразности задействования капитала в выбранной сфере. Или для получения корректной информации об экономической прибыли, отрицательный показатель которой свидетельствует о наличии серьезных проблем.

Насколько полезной была для вас статья?

Рейтинг: 2.00 (Голосов: 3)

Выделите текст и нажмите одновременно клавиши «Ctrl» и «Enter»

Текст с ошибкой:

Расскажите, что не так

Поиск по содержимому

Каждая организация стремится получить максимальную прибыль. Любое производство несет расходы на покупку факторов производства. При этом организация стремится достичь такого уровня, чтобы заданный объем продукции обеспечивался наименьшими расходами. Фирма не может влиять на цены ресурсов. Но, зная зависимость объемов производства от количества переменных затрат, можно рассчитать издержки. Формулы издержек будут представлены далее.

Виды издержек

С точки зрения организации расходы делятся на такие группы:

- индивидуальные (расходы конкретного предприятия) и общественные (затраты на изготовление конкретного вида продукции, понесенные всей экономикой);

- альтернативные;

- производственные;

- общие.

Вторая группа дополнительно делится на несколько элементов.

Общая сумма расходов

Перед тем как изучать, как рассчитываются издержки, формулы издержек, рассмотрим основные термины.

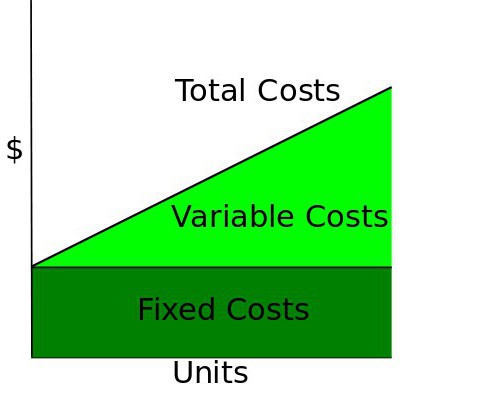

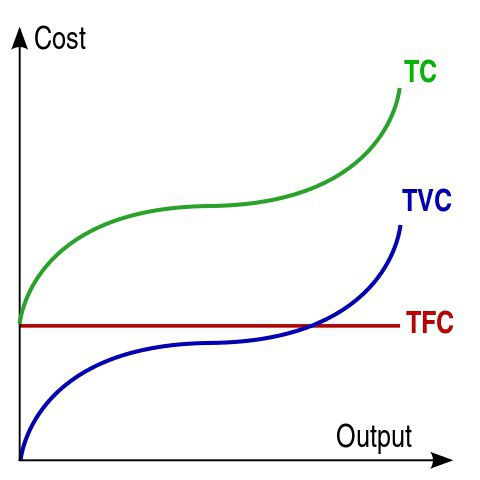

Суммарные затраты (TC) – это общие расходы на выпуск определенного объема изделий. В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC). Как рассчитать общие издержки? Формула:

TC = TFC + TVC.

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту. К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т. п.

С ростом объемов выпуска переменные издержки производства, формулы расчета которых представлены ранее:

- пропорционально растут;

- замедляют рост при достижении максимально выгодного объема производства;

- возобновляют рост в связи с нарушением оптимальных размеров предприятия.

Средние расходы

Желая максимизировать прибыли, организация стремится уменьшить расходы на единицу изделия. Это соотношение показывает такой параметр, как (АТС) средняя издержка. Формула:

АТС = TC Q.

АТС = AFC + AVC.

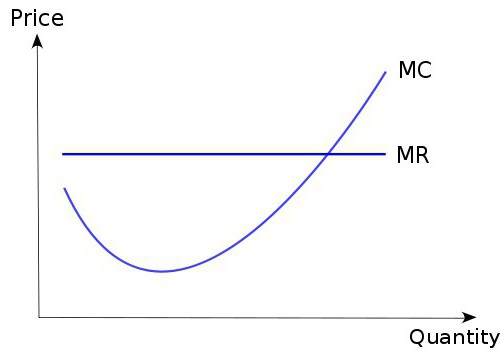

Предельные расходы

Изменение общей суммы расходов при увеличении или уменьшении объема изготовления на единицу показывают предельные издержки. Формула:

MC = TC Q.

С экономической точки зрения предельные издержки очень важны при определении поведения организации в рыночных условиях.

Взаимосвязь

Предельные затраты должны быть меньше, чем общие средние (в расчёте на единицу). Несоблюдение этого соотношения свидетельствует о нарушении оптимальных размеров предприятия. Средние расходы будут изменяться так же, как и предельные. Постоянно увеличивать объем производства невозможно. Это закон убывающей отдачи. На определенном уровне переменные издержки, формула расчета которых была представлена ранее, достигнут своего максимума. После этого критического уровня увеличение объемов производства даже на единицу приведет к росту всех видов издержек.

Пример

Имея информацию об объеме выпуска продукции и уровне постоянных издержек, можно рассчитать все существующие виды затрат.

|

Выпуск, Q, шт. |

Общие издержки, TC в рублях |

FC |

VC |

MC |

ATC |

AVC |

AFC |

|

0 |

60,00 |

0,00 |

— |

— |

— |

— |

— |

|

1 |

130,00 |

60,00 |

70,00 |

70,00 |

130,00 |

70,00 |

60,00 |

|

2 |

180,00 |

60,00 |

120,00 |

50,00 |

90,00 |

60,00 |

30,00 |

|

3 |

230,00 |

60,00 |

170,00 |

50,00 |

76,66 |

56,66 |

20,00 |

|

4 |

300,00 |

60,00 |

240,00 |

70,00 |

75,00 |

60,00 |

15,00 |

Не занимаясь производством, организация несет постоянные расходы на уровне 60 тысяч рублей.

Переменные затраты рассчитываются по формуле: VC = TC – FC.

Если организация не занимается производством, сумма переменных расходов будет равна нулю. С ростом производства на 1 штуку VC составит: 130 — 60 = 70 рублей и т. д.

Предельные затраты калькулируются по формуле:

MC = ΔTC / 1 = ΔTC = TC(n) — TC(n-1).

В знаменателе дроби стоит 1, так как с каждым разом объем продукции увеличивается на 1 штуку. Все остальные издержки рассчитываются по стандартным формулам.

Альтернативные издержки

Бухгалтерские расходы – это стоимость используемых ресурсов в ценах их закупки. Их также называют явными. Величину данных затрат всегда можно подсчитать и обосновать конкретным документом. К ним относятся:

- зарплата;

- затраты на аренду оборудования;

- транспортные расходы;

- оплата материалов, услуг банков и т. д.

Экономические издержки – это стоимость иных активов, которые можно получить при альтернативном использовании ресурсов. Экономические издержки = Явные + Неявные затраты. Эти два вида расходов чаще всего не совпадают.

К неявным расходам относятся платежи, которые фирма могла бы получать при более выгодном использовании своих ресурсов. Если бы они покупались на конкурентном рынке, то их цена была бы лучшей из альтернативных. Но на ценообразование влияет государство и несовершенство рынка. Поэтому рыночная цена может не отображать реальную стоимость ресурсов и оказаться выше или ниже альтернативных затрат. Разберем детальнее экономические издержки, формулы издержек.

Примеры

Предприниматель, работая на самого себя, получает определенную прибыль от деятельности. Если сумма всех понесенных расходов выше, чем получаемый доход, то в конечном итоге предприниматель терпит чистый убыток. Он вместе с чистой прибылью фиксируется в документах и относится к явным издержкам. Если бы предприниматель работал на дому и получал доход, который превышал бы его чистую прибыль, то разница между этими величинами составляла бы неявные издержки. Например, предприниматель получает чистой прибыли 15 тысяч рублей, а если бы работал по найму, то имел бы 20 000. В данном случае имеют место неявные издержки. Формулы издержек:

НИ = Зарплата – Чистая прибыль = 20 — 15 = 5 тысяч рублей.

Другой пример: организация использует в своей деятельности помещение, которое принадлежит ей по праву собственности. К явным расходам в таком случае относится сумма коммунальных расходов (например, 2 тысячи рублей). Если бы организация сдавала это помещение в аренду, то она получала бы доход в 2,5 тысячи рублей. Понятно, что в этом случае компания тоже ежемесячно платила бы коммунальные расходы. Но она также получала бы и чистый доход. Тут имеют место неявные издержки. Формулы издержек:

НИ = Аренда – Коммунальные = 2,5 – 2 = 0.5 тысяч рублей.

Возвратные и невозвратные издержки

Плата за вход организации на рынок и выход с него называется невозвратными издержками. Расходы на регистрацию предприятия, получение лицензии, оплату рекламной кампании никто не вернет, даже если компания прекратит деятельность. В более узком смысле слова к невозвратным расходам относятся затраты на ресурсы, которые нельзя использовать в альтернативных направлениях, например покупка специализированного оборудования. Данная категория расходов не относится к экономическим издержкам и не влияет на текущее состояние фирмы.

Издержки и цена

Если средние затраты организации равны рыночной цене, то фирма получает нулевую прибыль. Если благоприятная конъюнктура повышает цену, то организация получает прибыль. Если цена соответствует минимальным средним издержкам, то возникает вопрос о целесообразности производства. Если цена не покрывает даже минимум переменных издержек, то убытки от ликвидации фирмы будут меньше, чем от ее функционирования.

Международное распределение труда (МРТ)

В основе мирового хозяйства лежит МРТ – специализация стран на изготовлении отдельных видов товаров. Это основа любого вида сотрудничества между всеми государствами мира. Суть МРТ проявляется в его расчленении и объединении.

Один производственный процесс нельзя разделить на несколько отдельных. В то же время такое деление позволит объединить обособленные производства и территориальные комплексы, установить взаимосвязь между странами. В этом и заключается суть МРТ. Оно основывается на экономически выгодной специализации отдельных стран в изготовлении определенных видов товаров и обмене ими в количественных и качественных соотношениях.

Факторы развития

Следующие факторы побуждают страны к участию в МРТ:

- Объем внутреннего рынка. У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации. При этом развиваются рыночные отношения, импортные закупки возмещаются экспортной специализацией.

- Чем меньше потенциал государства, тем больше потребность участвовать в МРТ.

- Высокая обеспеченность страны моноресурсами (например, нефтью) и низкий уровень обеспечения полезными ископаемыми побуждают активно участвовать в МРТ.

- Чем больше удельный вес базовых отраслей в структуре экономики, тем меньше потребность в МРТ.

Каждый участник находит экономическую выгоду в самом процессе.

11.1.

Издержки производства и их виды.

11.2.

Краткосрочные издержки производства.

11.3.

Долгосрочный период в деятельности

фирмы. Эффект масштаба производства.

11.4.

Трансакционные издержки.

11.1. Издержки производства и их виды.

Издержки

производства являются одновременно и

простой и очень сложной категорией.

Простой, потому что само значение слова

«издержки» подсказывает: это то, во что

обходится предпринимателю организация

производства, а сложное – потому что

существует ряд методологически разных

подходов к определению сущности,

классификации и величины издержек.

Частные

и общественные издержки.

Издержки

могут рассматриваться с различных

позиций. Если они исследуются с точки

зрения отдельной фирмы

(отдельного производителя), речь идет

о

частных издержках.

Если же издержки анализируются с

точки зрения общества в целом,

то возникают внешние эффекты и, как

следствие, необходимость учета

общественных

издержек.

Уточним

понятие внешних

эффектов.

В условиях рынка между продавцом и

покупателем возникают как отношения

купли-продажи, так и отношения, не

опосредованной товарной формой, но

оказывающие непосредственное влияние

на благосостояние третьих лиц, другими

словами, создающие издержки или выгоды,

не отраженные в цене. Примерами внешних

эффектом могут служить общественно

значимые научные разработки, финансируемые

фирмой (положительный

внешний эффект),

или загрязнение окружающей среды в

результате производственной деятельности

той или иной компании (отрицательный

внешний эффект).

Общественные

и частные издержки совпадают лишь при

отсутствии внешних эффектов либо при

условии равенства нулю их суммарного

эффекта.

Общественные

издержки = Частные издержки + Внешние

эффекты.

Бухгалтерские

и экономически эффекты.

Экономист

и бухгалтер во многом по-разному

рассматривают издержки производства.

Бухгалтер дает ретроспективный взгляд

на финансы фирмы, поскольку именно ему

приходится следить за состоянием активов

и пассивов и оценивать эффективность

деятельности компании в прошлом.

Бухгалтерские

издержки

определяют собой фактические денежные

затраты использования ресурсов

производства на определенный момент

времени. Основными формами бухгалтерских

издержек являются денежные платежи

поставщикам и собственникам производственных

ресурсов.

Бухгалтерские

издержки включают амортизационные

отчисления на капитальное оборудование,

величина которых определяется

законодательством.

Экономические

издержки

представляют собой денежные затраты

использования как приобретаемых

производственных ресурсов, так и

собственных элементов производства с

учетом перспектив развития производственна.

В

качестве собственных ресурсов могут

выступать:

1)предпринимательские

способности организатора собственной

предпринимательской деятельности;

2)

собственные предпринимательские

ресурсы;

3)

собственные естественные ресурсы

предпринимательства.

Экономисты

не довольствуются лишь внешней и вполне

очевидной стороной проблемы, как

бухгалтера. Они стремятся вскрыть

внутренние сущностные аспекты издержек.

Экономист

в большей степени интересуется

перспективами компании. Именно в

компетенции экономиста находятся

вопросы оценки текущих издержек

производства и способы их оптимизации

за счет наилучшего использования

имеющихся у фирмы факторов производства

(т.е. оценка альтернативных издержек).

Экономические

издержки – это стоимость других благ

(товаров и услуг), которые можно было бы

получить при наиболее выгодном их

возможных альтернативных направлений

использования этих ресурсов.

И

бухгалтерские и экономические издержки

включаются фактические затраты

предприятия – заработная плата рабочих

и служащих, расходы на сырье и материалы,

арендная плата за недвижимость. Однако

для экономиста эти издержки являются

денежными средствами, которые могли бы

быть использованы на другие цели, и

задача экономиста состоит в том, чтобы

оценить упущенные фирмой выгоды.

Явные

и неявные издержки.

Неявные

издержки,

являющиеся частью экономических

издержек, всегда следует принимать во

внимание при принятии текущих решений.

Явные

издержки

определяются суммой расходов предприятия

на оплату внешних ресурсов, т.е. ресурсов,

не находящихся в собственности данной

фирмы (пр., сырье, материалы, топливо и

т.д.).

Неявные

издержки

определяются стоимостью внутренних

ресурсов, т.е. ресурсов, находящихся

в собственности

данной фирмы.

Примером

неявных издержек для предпринимателя

может быть зарплата, которую он мог бы

получать, работая по найму (упущенные

возможности). Очевидно, что для владельца

капитального имущества (машин оборудования,

зданий и т.д.) ранее осуществленные

расходы на его приобретение не могу

быть отнесены к явным издержкам настоящего

периода. Однако владелец несет неявные

издержки, поскольку он мог бы продать

это имущество и вырученные деньги

положить в банк под проценты или сдать

его в аренду третьему лицу и получать

доход.

Возвратные

и невозвратные издержки.

Возвратные

издержки

– это расходы, которые фирма в состоянии

вернуть (хотя бы после прекращения своей

деятельности).

Невозвратные

издержки

в широком смысле слова – это расходы,

которые фирма не сможет вернуть, даже

если она прекратит свою деятельность

(пр., расходы на регистрацию фирмы,

получение лицензии, изготовление печати

и т.д. – не имеющие альтернативного

применения). Невозвратные издержки

являются как бы платой фирмы за вход на

рынок или за уход с рынка.

Невозвратные

издержки не входят в альтернативные

издержки и не должны оказывать влияние

на текущие решения, принимаемые фирмой.

Различие

между бухгалтерским и экономическим

подходом к издержкам обуславливает и

различные концепции

прибыли.

Бухгалтерская прибыль измеряется

разницей между совокупными доходами

фирмы и ее фактическими затратами (в

том числе и амортизационными отчислениями).

Экономическая

прибыль учитывает альтернативные

(экономические) издержки, в частности

те доходы, которые предприниматель мог

бы получить при вложение капитала в

альтернативный проект.

Бухгалтерская

прибыль = Совокупный доход фирмы –

Бухгалтерские (Явные) издержки

Экономическая

прибыль = Совокупный доход – Экономические

(Явные

+ Неявные) издержки

или

Экономическая

прибыль = Бухгалтерская прибыль –

Неявные издержки.

Составной

частью экономических издержек является

нормальная

прибыль

– доход от использования предпринимательского

таланта. Нормальная

прибыль

представляет собой ту минимальную

прибыль, которая позволяет капиталу

удерживаться в данной сфере применения.

Таким образом, эту прибыль можно считать

определенной ценой капитала, ценой

инвестиций, ценой присутствия в бизнесе.

Если цена присутствия в бизнесе окажется

ниже возможных доходов в другом месте,

предприниматель закроет производство

и переведет свой капитал в иную отрасль.

Именно поэтому нормальная прибыль

расценивается как разновидность

издержек.

Нормальная

прибыль может быть сравнена с такой

категорией как средняя прибыль. Средняя

прибыль

образуется в результате межотраслевой

конкуренции капиталов. В результате

переливов капиталов из одного вида

производства в другой каждый капитал

будет получать прибыль пропорционально

своей величине. Падение нормы прибыли

ниже ее средней величины ведет к оттоку

капитала из отрасли. Повышение прибыли

сверх средней означает получение

избыточной прибыли и привлекает капиталы

в отрасль. В условиях свободной конкуренции

избыточная прибыль может быть получена

только в краткосрочном периоде. В

долгосрочном периоде все производители

получают среднюю прибыль.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Целью коммерческой деятельности предприятия, независимо от его сферы деятельности, является извлечение прибыли и снижение затрат. Деятельность организации без затрат невозможна. В стоимость конечного продукта или услуги закладываются издержки, связанные с производством продукта или услуги.

Превышение затрат над прибылью является фатальной ошибкой и ведет к закрытию предприятия. Также неправильный расчет издержек на производство может привести к необоснованному завышению цены. Что приведет к потере интереса покупателя к товару или услуги в конкурентной среде (важно помнить менеджеру, что для продажи товаров или услуг снижение конечной цены покупателю является последним инструментом в работе менеджера отдела продаж!)

Группировка затрат поможет понять, когда какие и в какой временной интервал затраты привели к конкретному финансовому результату. Что в свою очередь поможет оптимизировать расходы и опередить дальнейшую стратегию вывода или реализации товара, или услуги на рынок.

Издержки — это комбинация, состоящая из стоимостных и физических ресурсов, потраченных на изготовление продукции или услуг.

Содержание страницы

- 1 Классификация издержек

- 1.1 Частные

- 1.2 Общественные

- 1.3 Постоянные издержки

- 1.4 Переменные издержки (косвенные)

- 1.5 Общие (валовые) издержки

- 1.6 Бухгалтерские издержки

- 1.7 Экономические издержки

- 1.8 Явные издержки

- 1.9 Неявные издержки

- 1.10 Невозвратные издержки

- 1.11 Возвратные издержки

- 1.12 Релевантные издержки

- 1.13 Нерелевантные издержки

- 1.14 Контролируемые издержки

- 1.15 Неконтролируемые затраты

- 1.16 Производственные затраты

- 1.17 Непроизводственные затраты

- 2 Средние издержки

- 3 Предельные издержки

- 4 Планирование издержек

- 4.1 Цель планирования издержек

- 4.2 Методы планирования издержек

- 5 Отображение издержек в бухгалтерских документах

- 6 Что важно запомнить

Классификация издержек

- Частные и общественные;

- Постоянные и переменные;

- Общие;

- Бухгалтерские и экономические;

- Явные и неявные;

- Возвратные и невозвратные;

- Релевантные и нерелевантные;

- Контролируемые и неконтролируемые;

- Производственные и непроизводственные.

Частные

Данный показатель издержек относится к определенной фирме.

Общественные

Показатель издержек относящийся к некоему социуму.

Постоянные издержки

Траты, на которые не влияют объем производимых предприятием товаров. Стоит или работает предприятие постоянные издержки (прямые затраты) не меняются:

- Аренда;

- Амортизацию;

- Коммунальные затраты;

- Банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- Зарплата административно-управленческого персонала;

- Проценты по кредитам.

Переменные издержки (косвенные)

Затраты, которые зависят от объема производства. Без увеличения этих затрат не увеличится объём продукции:

- Покупка сырья, материалов и товаров;

- Транспортные (доставка сырья и готовой продукции);

- Коммунальные затраты (счетчики);

- Услуги сторонних фирм;

- Сдельная оплату труда.

Общие (валовые) издержки

Совокупность затрат, требуемых для производства единицы товара за отдельно взятый период. Главные факторы, влияющие на данный показатель – объем производимой продукции и фактическая стоимость затраченных ресурсов.

Бухгалтерские издержки

Стоимость ресурсов, израсходованных в течение определённого периода времени в закупочных ценах.

Экономические издержки

Денежные средства, которыми организация должна обеспечить поставщиков, для обеспечения ресурсами своего производства.

Явные издержки

Затраты компании на внешние ресурсы (резервы, которые приходится закупать у стороннего поставщика):

- Зарплата сотрудникам;

- Приобретение или аренда оборудования, помещения;

- Транспортные затраты;

- Коммунальные платежи;

- Приобретение ресурсов;

- Кредиты, страховки.

Неявные издержки

Стоимость затрат внутренних ресурсов:

- Упущенная прибыль, при более эффективном использовании внутренних ресурсов;

- Упущенная прибыль, при инвестировании капитала в иную сферу.

Невозвратные издержки

Например, затраты на рекламную продукцию (печать листовок, визитки и т.п.), эти затраты невозможно вернуть.

Возвратные издержки

Затраты, которые можно вернуть частично или полностью (купленная оргтехника, транспорт т.п.). Реализация которых венет часть средств.

Релевантные издержки

Будущие затраты зависят от решений, которые принимает руководство. Обычно к ним относят.

Нерелевантные издержки

Затраты возникают вне зависимости от принятия решений.

Пример

При ликвидации организации компания подсчитывает затраты:

релевантные затраты – зарплата директора и уволенных работников, компенсации им;

нерелевантные — аренда и коммунальные платежи.

Контролируемые издержки

Зависят от предприятия. Компания сама определяет объем производства, соответственно заблаговременно определяет размер затрат на сырье, зарплату и т.д.

Неконтролируемые затраты

Не зависят от компании (например – налоги).

Производственные затраты

Затраты внутри предприятия, относятся к производству продукта (преобразование сырья и материалов в готовую продукцию):

- На приобретение сырья;

- Покупка комплектующих для товара;

- Выплата зарплаты персоналу;

- Премии сотрудникам;

- Ремонт оборудования.

Непроизводственные затраты

Затраты, не связанные с производством продукта, но также необходимы для функционирования организации:

- Зарплата административно-управленческого персонала;

- Аренда офиса;

- Коммунальные затраты в офисе;

- Ремонт офисного здания;

- Покупка мебели;

- Оплата услуг (банковских, бухгалтерских, аудиторских).

Средние издержки

Средние издержки – расчет затрат на единицу продукции. Значимость средних издержек определяется тем, что цена товара или услуги устанавливается на единицу продукции (штуки, килограмм и т.п.). Сравнение средних издержек с ценой реализации даёт понимание величины прибыли или убытка на единицу продукции

Формулы расчета средних издержек

Средние постоянные издержки (AFC) = средние постоянные издержки (FC)/количество изготовленной продукции (Q);

Средние переменные издержки (AVC) = средние постоянные издержки (VC)/количество изготовленной продукции (Q);

Средние общие издержки (ATC) = средние постоянные издержки (TC)/количество изготовленной продукции (Q) или сумма AFC и AVC.

Предельные издержки

Предельные издержки – величина затрат при дополнительном увеличении объема производства на единицу продукции, или уменьшение расходов на одну товарную единицу меньше

Формула расчета предельных издержек

Предельные издержки (MC) = изменение (прирост) общих издержек (TC)/ изменение (прирост) изготовленной продукции (Q)

Планирование издержек

Важный процесс производственно-хозяйственной деятельности предприятия. Компания на всем пути своей коммерческой деятельности затрачивает различные ресурсы. В планировании их принято делить на:

- Единовременные;

- Текущие.

Единовременные затраты – имеют разовый характер. Могут быть единовременные однократные расходы и единовременные периодически производимые расходы.

Текущие затраты – затраты на производство продукции, выполнение работ, оказание услуг, обслуживание средств производства и др.

Цель планирования издержек

обеспечение роста прибыли, повышения рентабельности, оптимизация использования материальных, трудовых, природных и финансовых ресурсов.

Себестоимость – является составной частью издержек предприятия и все это представляют собой текущие затраты. Она показывает, во сколько обходится производство и реализация продукции, работы или услуги. Себестоимость можно разделить на технологическую, цеховую, производственную и полную.

В планировании издержек следует обратить внимание на выявление факторов снижения себестоимости, причин возникновения затрат:

- расход сырья и материалов, топлива и энергии выше нормы;

- нарушение трудовой дисциплины, доплаты за сверхурочные работы;

- простои машин и оборудования, аварии, брак;

- излишние расходы на поставку сырья и материалов;

- подготовка по освоению и внедрению новой техники, технологии;

и т.д.

План по издержкам предприятия должен состоять из следующих разделов:

- снижение себестоимости за счет технико-экономических факторов;

- калькуляция себестоимости (работ и услуг);

- смета затрат на производство.

Исходными данными для плана по издержкам являются:

- размер прибыли, уровень рентабельности производства;

- выработка производства и реализации продукции;

- показатели эффективности мероприятий по плану инноваций;

- прогрессивные нормы и нормативы;

- показатели материально-технического обеспечения производства;

- прейскурант цен;

- использование основных фондов, размер амортизационных отчислений;

- показатели плана по труду и кадрам;

- освоение и внедрение, объем производства новой техники.

Методы планирования издержек

Пофакторный метод – определение влияния технико-экономических факторов на издержки производства:

- сопоставление показателей с аналогичными показателями предыдущих периодов;

- укрупнение расчета основных показателей производственно-хозяйственной деятельности;

- учет эффективности внедрения мероприятий по повышению эффективности производства;

- определить участие отдельных структурных подразделений в снижении издержек и повышении эффективности производства;

- анализ и сопоставление издержек производства на различных предприятиях.

Сметный метод (бюджетирование) – увязывает отдельные разделы (бюджеты) структурных подразделений плана между собой.

Калькуляционный метод – обосновывается величина затрат на единицу продукции, партии товара, марка, сорт, технологический параметр, артикул и т.п.

Нормативный метод – в основе система утвержденных стандартов, норм. При отклонении от норм, можно определить экономические факторы этого влияния и принять управленческие решения по оптимизации затрат.

Данные методы применяются одновременно, это позволяет связать показатели и решать ряд задач планирования издержек. Дополняя друг друга делают процесс планирования издержек более полным и понятным.

Отображение издержек в бухгалтерских документах

Сведения заносятся регулярно в отчет «Об убытках» форма №2. Методы компоновки затрат должны быть обоснованы и определяться нормативными документами, инструкциями. И закреплены в учетной политике организации, включать способы распределения затрат между конкретными номенклатурными позициями товаров, услуг, работ.

Что важно запомнить

- Издержки — это все расходы компании;

- Понимание структуры группировки издержек даёт возможность анализировать как реальные затраты бизнеса, так и недополученную выгоду.

Любая коммерческая организация, которая производит тот или иной продукт, несёт расходы, связанные с производством (издержки). Знать все виды издержек производства, а также механизмы их расчёта, важно по нескольким причинам: чтобы вовремя отслеживать изменение себестоимости продукта и не работать в убыток, чтобы понимать, как минимизировать затраты и предложить потребителю качественный товар по минимальной цене.

Понятие издержек

Под этим термином понимают все расходы, которые несёт компания в процессе создания товара (предоставления услуги). Вложенные средства идут на оплату ресурсов, материальных, трудовых и других, а также различных производственных факторов.

По сути, речь идёт о затратах:

- на оплату труда персонала;

- на закупку оборудования, оснащение цехов, офисов;

- на закупку сырья и материалов;

- на амортизацию средств труда и т. д.

Чаще всего, чтобы проанализировать издержки, их суммируют. В этом случае можно рассчитать прибыль, вычтя из выручки сумму издержек. Однако, чтобы их минимизировать и оценить эффективность работы, издержки нужно классифицировать.

Классификация

Есть разные виды издержек производства:

- частные — рассчитываются по каждому предприятию отдельно;

- общественные — представляют собой сумму частных издержек.

Правда, тут могут возникать ещё и внешние эффекты, из-за того что издержки иногда будут терпеть третьи лица, не участвующие в процессе купли-продажи.

К примеру, при работе цементного завода выбрасываются вредные вещества в окружающую среду, и их влияние на себе ощущают те, кто живут неподалёку. Такие издержки не отражаются в цене цемента, и, если завод взамен жителям ничего не предложит, речь будет идти об отрицательных внешних эффектах. Если же в качестве компенсации за неудобства завод сделает дорогу в этих населённых пунктах, чтобы люди могли ею бесплатно пользоваться, это будет положительный эффект.

Также можно выделить другие виды издержек производства.

Альтернативные издержки (АИ)

По сути, это упущенная выгода, прибыль, которую предприятие получило бы, используя те же ресурсы, но для производства других товаров и услуг. Например, у компании есть яблоки, и она их может просто продать, а может сделать из них джем или сок и продать те как готовые продукты.

В каждом из этих случаев специалисты просчитывают издержки, чтобы потом с учётом экономических аспектов (себестоимость, дефицитность сырья) выбрать оптимальный вариант.

Иными словами, расчёт альтернативных издержек даёт возможность предприятию эффективнее использовать ресурсы и получать больше прибыли при одинаковых исходных данных.

АИ рассчитываются по формуле: РЛ – РВ, где

РЛ — результат лучшего варианта;

РВ — выбранного.

Нужно ли говорить о том, что такие издержки не отражаются в финансовом учёте, поскольку они предполагаемые (ситуация на рынке может поменяться). В то же время они могут делиться на:

- бухгалтерские — это расходы на используемые ресурсы, явные издержки;

- экономические — цена других продуктов, которые удалось бы получить, используя ресурсы по-другому, здесь и явные, и неявные издержки.

Первые — это расходы на ресурсы, не принадлежащие компании. Иными словами, это траты на выплату заработной платы, покупку сырья, оплату комуслуг. Неявные — траты на оплату ресурсов, принадлежащих предприятию. Так, представим, что в его распоряжении есть оборудование, которое можно продать либо сдать в аренду, чтобы обеспечить себе дополнительный доход. Он и представляет собой неявные издержки.

Постоянные и переменные

К основным видам издержек предприятия относятся и другие.

- Постоянные — это расходы, которые компания несёт всегда, даже если в какой-то момент производство не работает либо работает, но выпускает меньший объём продукции. Подобные расходы: платежи за аренду, выплаты учредителям, оплата труда руководителя и др. Логично, что доля постоянных издержек будет расти с уменьшением объёма производства и падать с его увеличением.

- Переменные — напрямую зависят от выработки. Так, если объём растёт, растут и затраты на сырьё и ресурсы (топливо, расходы на упаковку, маркетинг и т. д.).

Стоит отметить, что этот вид издержек производства напрямую связан с фактором времени. Например, в краткосрочный период можно выделить и постоянные, и переменные траты, в то время как в долгосрочный все траты будут переменными.

Возвратные и невозвратные

Возвратными называют расходы, которые можно компенсировать после завершения производственного цикла либо после ухода компании с рынка, когда она продаст своё имущество. Невозвратными — те, которые компенсировать невозможно. Например:

- расходы на оформления бизнеса даже после ликвидации предприятия вернуть невозможно;

- также оборудование, сделанное на заказ, вернуть производителю не получится, даже если оно не будет использовано.

Средние

Под средними издержками понимают совокупность расходов на выпуск единицы товара. Знать их нужно, чтобы понимать, как минимизировать. К слову, они также делятся на:

- Постоянные (AFC)

Для расчёта показателя сумму постоянных издержек (FC) делят на объём продукции (Q), то есть:

AFC = FC/Q.

К слову, поскольку показатель FC не меняется, то с увеличением объёма производства он будет падать (а показатель Q, в свою очередь, расти), и наоборот.

- Переменные (AVC)

Это общие переменные траты на производство одной единицы товара. Рассчитывают показатель по аналогичной формуле:

AVC = VC/ Q.

К слову, эта группа издержек в процессе производства уменьшается до определённого момента, а потом начинает снова увеличиваться.

Предельные

Позволяют понять, как изменятся общие издержки при изготовлении дополнительной единицы товара.

К примеру, если общие средние издержки при производстве 7 единиц составляют 35 тыс. руб., то это не значит, что при увеличении объёма продукции (когда будет выпускаться 15 единиц), показатель общих затрат увеличится ещё на 35 тыс. руб.

Чтобы точно узнать, как он изменится, его надо высчитать. Этот показатель называют показателем предельных издержек и рассчитывают по формуле:

MC = Δ TC/Δ Q,

где Δ TC — прирост издержек (насколько они увеличились в общем),

Δ Q — прирост объёма продукции.

По полученным результатам судят о целесообразности производства новых партий продукции. Если предельные издержки слишком высоки, стараются их минимизировать: закупают новое оборудование (энергосберегающее или более производительное), оптимизируют транспортные расходы и т. д.

Общие, или валовые

Это все расходы предприятия для изготовления указанных продуктов, услуг. Они рассчитываются по формуле:

TC = FC + VC.

От их величины зависит величина средних издержек.

Способы расчёта издержек

Рассчитывают разные виды издержек производства по вышеописанным формулам, причём, чтобы лучше проиллюстрировать ту или иную экономическую ситуацию, к расчётам дополнительно рисуют графики. Для этого на сетке координат отмечают точки величин затрат и соединяют их, чтобы отследить, как меняются издержки.

Планирование издержек

От величины расходов зависит размер прибыли, поэтому издержки важно планировать, ведь в этом случае проще потом расставлять приоритеты. Например, на каком продукте сфокусироваться, чтобы получить больше прибыли, как действовать в той или иной ситуации — минимизировать расходы, закрывать одно направление и открывать другое и т. д.

Выделяют и принципы планирования:

- непрерывность (готовятся долгосрочные, среднесрочные и краткосрочные планы);

- научность (для расчётов нужно брать фактические данные, а опираться на актуальные методы планирования — пофакторный, нормативный и т. д.);

- эффективность (задача планирования — найти способ получения максимальной прибыли).

При планировании важно выявлять наибольшие статьи расходов и продумывать варианты их снижения. Также следует анализировать все процессы как единую систему, а не по отдельности, чтобы получить точный результат.

Как отображаются издержки в бухгалтерских документах

Данные о расходах вносятся в отчёт «Об убытках». Причём эти расходы делятся на:

- прямые — те, что относятся непосредственно к процессу производства, речь идёт о расходах на закупку сырья, выплату вознаграждения персоналу, транспортные расходы и т. д.;

- косвенные — не относятся к процессу производства напрямую, это налоговые отчисления, коммунальные расходы, оплата труда управленцев и т. д.

Отдельно выделяются прочие расходы: на содержание имущества, переданного в аренду, на услуги фирм-кредиторов, курсовые разницы и т. д.

Все показатели потом анализируют, чтобы отслеживать КПД предприятия, его реальное финансовое положение.

4 модели развития компании

Оценивая прибыль той или иной компании в краткосрочном периоде, говорят о 4 моделях её развития в зависимости от средних издержек и цены на рынке.

- Если средние общие траты равны цене на рынке, говорят о нулевой экономической прибыли. Это значит, что при других способах использования ресурса прибыль будет такой же, как и сейчас.

- Если растёт спрос на продукт и цена повышается, отмечается положительная экономическая прибыль. То есть средства вложены наилучшим образом, а альтернативные варианты их использования такой доход не обеспечили бы.

- Если цена на рынке равна минимуму средних переменных издержек, говорят о пределе целесообразности продолжения работы.

- Если так складывается, что цена не покрывает минимума средних переменных издержек, рассматривают вопрос о закрытии производства, поскольку это обойдётся дешевле, чем ведение

Функция издержек

Функция иллюстрирует зависимость между общими расходами и ресурсами, которые были задействованы. Так просчитываются различные комбинации, чтобы найти ту единственную, при которой стоимость используемых ресурсов для того или иного производства будет минимальной.

Выводы

Чтобы успешно вести бизнес, важно планировать не только доходы, но и расходы. Для этого следует изучить виды издержек производства и просчитать их для своей компании. По готовому результату легче будет разрабатывать стратегию и продумывать способы реализации проекта.