Когда супружеская пара покупает собственное жилье, то, конечно, никто не думает о разводе. Но жизнь непредсказуема, и благополучная когда-то семья может распасться. По закону имущество, нажитое в браке, при разводе делится между супругами поровну. Разделу также подлежит жилье, купленное в ипотеку.

Желательно, чтобы жизнь не пошла по негативному сценарию, но лучше заранее защитить свои имущественные права. Для этого достаточно заключить брачный договор по ипотеке. Тогда в случае развода каждому достанется справедливая доля в квартире. Рассказываем об особенностях заключения брачного договора для ипотеке.

Супруги могут подписать договор до подачи заявления в ЗАГС, но до развода. Фото: socprav.ru

Что такое брачный договор для ипотеки

Брачный договор (контракт) — документ, в котором прописываются условия распределения имущественных прав граждан, находящихся в зарегистрированном браке. Договор заключается по согласию обоих супругов.

Проще говоря, муж и жена договариваются о том, как будет делиться их совместно нажитое имущество в случае развода. После чего все эти договоренности фиксируются в брачном договоре, который заверяется у нотариуса.

С распределением общего имущества семьи при разводе все более-менее понятно. Вопросы может вызвать ситуация, когда делить придется ипотечную квартиру и задолженность по кредиту. При этом жилье находится в собственности у заемщика, но и в залоге у банка.

В этом случае супругам лучше заключить брачный договор на недвижимое имущество, приобретаемое в кредит. Документ можно оформить у нотариуса или сразу в банке, одновременно с оформлением кредитного договора на ипотеку.

Когда нужен брачный договор при ипотеке

Заключение брачного контракта может быть одним из условий банка при оформлении договора ипотеки. Таким образом кредитор стремится защитить свои интересы, ведь существует риск, что при разводе супруги перестанут выплачивать займ из-за снижения дохода. С брачным договором банку легче решить этот вопрос.

Целесообразно оформить брачный договор при ипотеке, если:

- Доход имеет один член семьи. Только один из супругов работает, и он же оплачивает ипотеку из своего дохода. Брачный договор на ипотечную квартиру снимет претензии на собственность второго супруга.

- Выше шанс на одобрение ипотеки. Один супруг, как заемщик, может не иметь достаточного дохода для оформления ипотеки. Брачное соглашение даст гарантию, что совместно пара выплатит кредит.

- Второй супруг не согласен брать ипотеку. По закону для оформления ипотечного кредита требуется согласие супруга заемщика. При наличии брачного контракта можно получить кредит и без этого согласия.

- Супруги оформили ипотеку до брака. При разводе все имущество, купленное до брака, не подлежит разделу. Брачный контракт для ипотеки даст возможность разделить квартиру или дом на справедливые доли, даже если жилье приобретено до регистрации брака.

Благодаря брачному договору ипотечная квартира, купленная до брака, будет разделена по справедливости. Фото: kvadmetry.ru

Когда брачный договор не дает гарантий

К сожалению, не всегда брачный контракт для ипотеки может защитить супругов и кредитора от непредвиденных ситуаций. К примеру, существует вероятность того, что брачный договор признают недействительным. Для этого существуют определенные основания.

Недействительным контракт признают в следующих случаях:

- документ не заверен у нотариуса;

- контракт заключен под влиянием насилия, угроз, обмана;

- договор подписан недееспособным лицом;

- условия контракта ограничивают права одного из супругов.

Брачный договор могут расторгнуть, если муж или жена докажут в суде, что документ заключался под влиянием одного из вышеупомянутых оснований. В этом случае на супругов будут распространяться нормы российского законодательства со всеми вытекающими последствиями.

Как составить брачный договор на ипотечную квартиру

В брачном договоре по ипотеке прописываются все ключевые моменты, касающиеся разделения залоговой квартиры, выполнения обязательств перед банком и другие вопросы, связанные с кредитом.

Основные положения

Брачный договор не имеет строгой формы, вы можете составить документ самостоятельно. Но есть несколько позиций, которые должны быть отмечены в контракте, чтобы его признали действительным.

Обычно в брачном контракте фиксируется следующая информация:

- паспортные данные супругов;

- статусы по отношению к банку (заемщик/созаемщик);

- сведения о первоначальном взносе (маткапитал или другие источники);

- данные о внесении ежемесячных платежей (сумма, кто оплачивает);

- правила выплаты долга банку после развода (кто из супругов платит, на каких условиях);

- условия раздела ипотечной недвижимости при разводе;

- штрафные санкции за невыполнение обязательств по контракту;

- условия для расторжения брачного договора;

- другое.

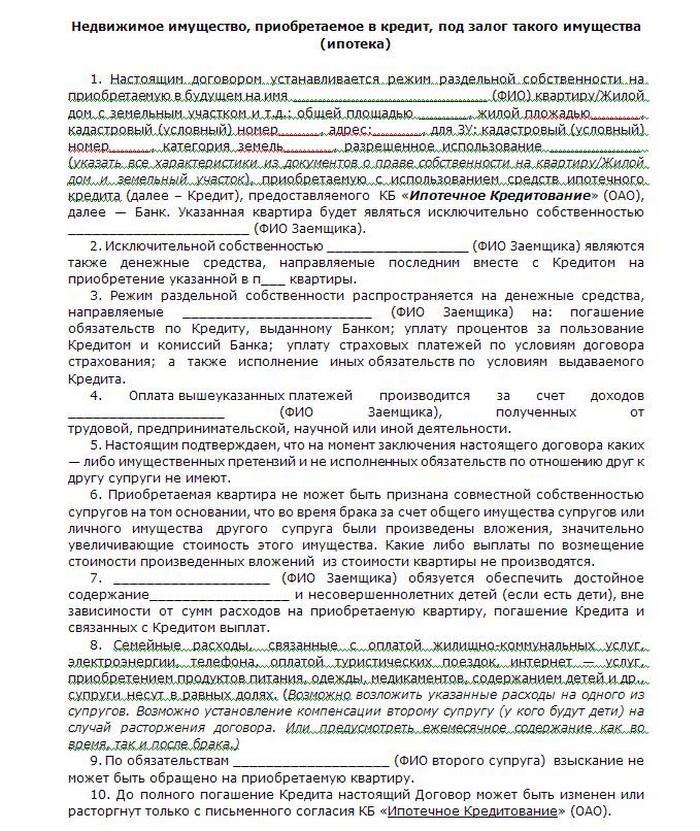

В брачный договор на ипотечную квартиру обязательно нужно внести сведения о кредитно-финансовой организации, указать реквизиты договора по ипотеке. Отдельным пунктом фиксируются характеристики залоговой квартиры.

Как обозначить в брачном договоре раздел ипотечной недвижимости

Формулируя положения брачного договора при покупке квартиры или дома, вы можете четко обозначить порядок владения недвижимостью при разводе.

- В долях. Договоритесь и пропишите в контракте, какая доля в процентах, кому достается в собственность. В этих же пропорциях будет осуществляться раздел имущества при разводе. Если заемщик не выполняет свои обязательства перед банком, задолженность взыскивается с созаемщика.

- Раздельное владение. Обязательства по ипотеке берет на себя только один супруг. Ему же будет полностью принадлежать ипотечная квартира. Если заемщик не сможет своевременно расплатиться с банком, то второй супруг не будет обязан выплачивать кредит.

- Совместная собственность. Супруги владеют ипотечным жильем совместно. При разводе квадратные метры делятся поровну. Если заемщик перестает вносить платежи, банк будет взыскивать долг с созаемщика.

Этапы оформления брачного договора

Брачный договор на квартиру в ипотеке составляется с обязательным уведомлением кредитной организации. Закон этого не требует, но лучше отправить документ на одобрение в банк.

Если какие-то положения брачного контракта войдут в противоречие с условиями ипотеки, документ могут признать недействительным.

- Определитесь с условиями брачного договора. Постарайтесь обсудить и договориться с супругом по всем вероятным ситуациям. Определите, как будет оплачиваться первоначальный взнос, кто, сколько сможет и будет платить по кредиту. Распределите доли в квартире при разводе. Чтобы ничего не упустить, запишите все пункты в черновике.

- Составьте и подпишите брачный договор. Вы с партнером пришли к согласию по всем договоренностям. Теперь их нужно зафиксировать в брачном договоре для ипотеки. Если вы не уверены, что правильно составили документ, обратитесь к нотариусу. Специалист подскажет, какие пункты вы могли забыть внести, поможет грамотно оформить контракт и сразу его заверит.

- Обратитесь к нотариусу. Даже если вы составили брачный договор самостоятельно, без похода в нотариальную контору не обойтись. По закону ваше супружеское соглашение должно быть заверено нотариусом, иначе документ не будет иметь юридической силы. Стоимость заверенного документа — 500 рублей. Если нотариус занимался и составлением брачного контракта, то за его услуги придется заплатить 7 000-10 000 рублей.

Брачный договор при покупке квартиры в ипотеку составляется в нескольких экземплярах — отдельно для каждого супруга, для нотариуса и для кредитно-финансового учреждения. Банковский экземпляр документа необходимо сразу предъявить для дальнейшего оформления ипотечного договора.

Какие нужны документы, чтобы заверить брачный договор

- паспорта мужа и жены;

- свидетельство о браке;

- предварительный договор купли-продажи жилья;

- договор по ипотеке (если контракт заключен после оформления кредита);

- квитанция об уплате госпошлины;

- другие документы по запросу нотариуса.

Брачный договор для ипотеки при материнском капитале

Вы купили квартиру в ипотеку с помощью материнского капитала. По закону такая недвижимость оформляется в совместную или долевую собственность на жену, мужа и детей.

Если по условиям брачного договора единоличным владельцем залогового жилья становится заемщик, то второй супруг вправе претендовать на ту часть, стоимость которой равна сумме маткапитала.

В ином случае вы можете распределить размеры долей по договоренности с супругом. При этом муж или жена могут отказаться от своей части недвижимости, не ущемляя права детей.

Брачный договор при военной ипотеке

В случае покупки недвижимости по программе «Военная ипотека» кредит оформляется только на военнослужащего, без учета его семейного положения. То есть собственником жиля становится участник НИС, так как оплата ипотеки идет из средств государственного бюджета.

Но по закону второй супруг при разводе имеет право на половину недвижимого имущества, приобретенного в браке. Поэтому военным ипотечникам рекомендуют подписывать брачный договор для сохранения залоговой квартиры в единоличной собственности.

Какие положения необходимо отразить в брачном договоре:

- квартира куплена с помощью бюджетных средств накопительно-ипотечной системы жилищного обеспечения военнослужащих;

- участник НИС является единоличным собственником и берет на себя все обязательства перед кредитором;

- если второй супруг участвовал в погашении займа, к примеру оплатил первоначальный взнос, то в документе фиксируется сумма материальной компенсации в случае развода.

В то же время закон не запрещает военнослужащему передавать ипотечное жилье и обязанности по закрытию ипотеки супруге. Но для этого придется получить разрешение банка и уполномоченного федерального органа «Росвоенипотека».

Пока военнослужащий выплачивает ипотеку, он является единоличным собственником жилья. Фото: gosvoenipoteka.ru

Плюсы и минусы брачного договора для ипотеки

Как расторгнуть брачный договор на ипотеку

Расторжение брачного договора при ипотеке возможно в любое время, но до официального оформления развода. Главное условие — обоюдное согласие мужа и жены. При этом вы должны понимать, что в случае развода отсутствие договора станет основанием для раздела ипотечной квартиры по закону.

Если вы еще не погасили ипотечный кредит, то для расторжения брачного контракта потребуется разрешение банка. Финансовая организация вправе скорректировать условия по кредитному договору. Более того, кредитор может потребовать погасить займ досрочно, если решит, что в данной ситуации его риски растут.

Расторгнуть брачный договор по инициативе одного супруга можно в следующих случаях:

- один из супругов не выполняет свои обязательства по брачному договору;

- муж или жена пропал(а) без вести (нужно судебное постановление);

- один из супругов признан недееспособным на основании решения суда;

- муж или жена умер(ла) (при предъявлении свидетельства о смерти).

Для расторжения брачного договора, так же как и для его заключения, придется отправиться в нотариальную контору. Нотариус должен официально зафиксировать отмену документа. За расторжение контракта вы заплатите 200 рублей.

Как молодой семье получить помощь от государства на покупку квартиры или строительство дома. Пошаговая инструкция

Путин поручил продлить льготную ипотеку под 7% до 1 июля 2022 года

Планировки в новостройках: хочется покупателям, но невыгодно застройщикам

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

- Что такое брачный договор

- Для чего составляют брачный контракт на жилье в ипотеке

- Специфика БДИ

- Раздел имущества при БДИ

- Процесс оформления

- Документы для нотариуса

- Если используется материнский капитал

- Для участников военной ипотеки

- Почему брачный контракт признают недействительным

- Ипотека в гражданском браке

Выход есть – составить брачный контракт. Брачный договор по ипотеке (БДИ) позволяет супругам юридически зафиксировать имущественные отношения и ответственность перед кредитной организацией.

Что такое брачный договор

Брачный договор – соглашение, определяющее права на собственность людей, состоящих в законном браке. Заключается по инициативе супругов.

Супруги решают, как разделят собственность при расторжении брака. Достигнутые соглашения закрепляются договором, который подписывают обе стороны и нотариус.

БДИ – это документ, который фиксирует, как разделится ипотечная недвижимость, купленная семьей. Есть много нюансов: до или после заключения брака была куплена квартира, выступали ли супруги как созаемщики, выплачен ли кредит и снято ли залоговое обременение.

Контракт на ипотечную недвижимость оформляют у нотариуса, чаще всего специалист сам составляет соглашение. Составить контракт можно сразу в банке, когда берете кредит.

Для чего составляют брачный контракт на жилье в ипотеке

БДИ заключают по инициативе собственников жилья, в других случаях – это одно из требований банка для одобрения ипотеки. Банк защищает свои интересы: выводит из числа созаемщиков ненадежного кандидата (человека с просрочками по предыдущим кредитам, неплательщика), человека с неофициальным доходом или вовсе не работающего.

Если оформлен БДИ, ответственность каждого участника зафиксирована, это снижает риски банка в том случае, если супруги разведутся – в контракте прописано, кто продолжит выплачивать кредит, кому достанется имущество.

Когда оформляется БДИ

| Причина | Пример |

| Работает (в том числе официально) только один член семьи, безработный супруг не выступает созаемщиком | Например, жена сидит дома с детьми, или семья состоит из матери, бабушки-пенсионерки и ребенка. БДИ позволит снять вопросы о том, кому принадлежит жилье, – только работающему заемщику, который оплачивает ипотеку |

| Включение обоих супругов в число собственников и плательщиков | Повышение шансов на одобрение заявки – если один человек из пары не зарабатывает достаточных средств для погашения кредита, а БДИ гарантирует, что даже в случае потери доходов одним заемщиком второй будет платить по кредиту |

| Один из супругов не хочет ипотеку | Допустим, муж/жена не хочет материально отвечать по займу, а для его получения людям в браке необходимо согласие супруга. Если оформлен БДИ, согласие брать необязательно |

| Ипотека была оформлена до женитьбы | Жилье, приобретенные до свадьбы, по российскому законодательству принадлежит одному супругу. Но бывает так, что по ранее взятым обязательствам выплаты проводились из общего бюджета. Тогда при разводе БДИ позволит честно разделить жилье или обязательства по выплатам |

Специфика БДИ

БДИ включает основные условия, на которых члены семьи участвуют/не участвуют в приобретении недвижимости в кредит, кому будет принадлежать жилье при расторжении брака, кто унаследует имущество или долги.

У БДИ нет стандарта, участники представляют собственный вариант, а вот согласится ли юрист заверять ваш документ, зависит от нотариуса.

Пункты, обязательные для БДИ:

- паспортные данные участников;

- позиция по отношению к кредитной организации – заемщик/созаемщик;

- размер первоначального взноса, его источники (материнский капитал и др.);

- информация о том, кто и в каком размере вносит ежемесячные платежи;

- кому и в каких долях отходит недвижимость при разводе;

- в каком случае договор признается недействительным;

- меры при нарушении контракта;

- информация о финансовом учреждении, выдавшем заем на жилье;

- реквизиты ипотечного контракта;

- описание залогового имущества.

Раздел имущества при БДИ

Важный пункт БДИ – четкий порядок, кому достанется жилье и обязательства перед кредитным учреждением в случае расторжения брака.

Существующие варианты раздела имущества

- Долевое.

Каждому участнику отходит доля недвижимости согласно указанным в БДИ. За свою часть задолженности также отвечает каждый из собственников самостоятельно.

- Раздельное.

Право собственности переходит к мужу или жене, собственник один отвечает за выплаты банку. При задолженности второй супруг не должен их выплачивать.

- Совместное.

Супруги владеют имуществом вместе, делят его на равные доли при расторжении брака, созаемщики отвечают по долгам друг друга.

Прежде чем оформлять ипотеку, рассчитайте ежемесячный платеж, основанный на ваших условиях — желаемом сроке кредитования, объеме первоначального взноса и типе жилья.

Процесс оформления

Заранее обсудите все положения и условия контракта, составьте черновик с указанием всех основных пунктов контракта: как и из каких средств будет оплачиваться первоначальный взнос, кто будет платить и выступит основным заемщиком. Смоделируйте вероятные ситуации: развод, смерть членов семьи, число будущих наследников.

Возьмите готовый шаблон, внесите свои пункты или полностью доверьте составление документа профессионалам. Юрист поможет с формулировками, выявит, чего не хватает.

После проверки документа подпишите его, затем контракт заверяется и вступает в силу. Один экземпляр БДИ всегда отправляют для одобрения в кредитную организацию. Если условия контракта противоречат БДИ, форму договора придется изменить.

Нужна срочная юридическая помощь здесь и сейчас? Обращаться за консультатцией к незнакомым онлайн-специалистам — не самое надежное решение. Подключите услугу «Спроси юриста». За скромную абонентскую плату (от 1500 до 3500 ₽/год в зависимости от тарифа) квалифицированный специалист будет на связи 24/7 по самым разным вопросам.

Спросить юриста

Документы для нотариуса

Что принести с собой к нотариусу:

- паспорта заемщиков;

- свидетельство о браке;

- договор ипотеки или макет договора купли-продажи;

- подтверждение уплаты госпошлины и др.

Стоимость услуг по заверению БДИ – 500 рублей, расторжения – 200 рублей.

Если используется материнский капитал

Особенность покупки квартиры с использованием маткапитала – родители обязаны выделить доли на ребенка/детей, то есть выделяются доли на детей в соответствии с долей маткапитала в общей стоимости жилья.

Если квартира оформлена на одного члена семьи, другой может претендовать на долю, равную по стоимости размеру маткапитала.

Доли в случае использования маткапитала распределяются согласно договоренности, вплоть до отказа от своей части жилья. Самое главное – выделить доли детей, за этим строго следит опека и прокуратура.

Для участников военной ипотеки

Если вы купили жилье по программе «Военная ипотека», то собственником выступает только военнослужащий, его семейное положение не учитывается.

Особенность программы в том, что часть стоимости жилья компенсирует государство. Супруг при разделе имущества может претендовать на половину жилья. Если военнослужащий хочет сохранить право на квартиру за собой, лучше оформить БДИ.

Что нужно зафиксировать в соглашении:

- недвижимость приобретена за счет средств накопительно-ипотечной системы обеспечения жильем военных;

- военный становится единственным владельцем квартиры/дома;

- он один несет ответственность перед кредитной организацией;

- фиксируется сумма выплаты второму супругу, если он участвовал в погашении займа или вложил средства в первоначальный взнос.

Если военнослужащий хочет передать права на владение недвижимостью жене/мужу, разделить с ним обязанности по выплатам – для этого потребуется разрешение финансового учреждения и «Росвоенипотеки».

Почему брачный контракт признают недействительным

БДИ признают недействительным на следующих основаниях:

- документ не был заверен нотариально;

- доказан факт принуждения, обмана во время подписания контракта;

- одна из сторон признана недееспособной на момент оформления;

- выявлено ущемление прав участника контракта.

Если БДИ будет признан недействительным, раздел имущества произведут в соответствии с российскими законами.

Ипотека в гражданском браке

По российскому законодательству партнерские отношения без официальной регистрации не дают парам никаких дополнительных имущественных прав.

Если вы купили квартиру вместе, внесли первоначальный взнос в равных долях и платили по кредиту из общего бюджета, квартира все равно будет оформлена на того партнера, который брал ипотеку.

Доказать свое участие в погашении ипотечного займа будет непросто – необходимо предоставить банку выписки с банковского счета, чеки и другие документы, фиксирующие вклад в погашение кредита.

Самый простой способ обезопасить обоих партнеров – выступить созаемщиками, оформив кредитный договор на двоих. Ответственность делится поровну, но и риски тоже – созаемщики несут ответственность перед банком, если один из партнеров перестает платить банку.

Брачный договор по ипотеке – полезный документ, позволяющий обезопасить всех членов семьи при покупке жилья в кредит. Юридически грамотный подход к организации имущественных отношений – мировая практика, помогающая разрешить имущественные вопросы еще до того момента, как вы начнете делить имущество или наследство.

Все цены действительны на момент публикации статьи.

В прошлой статье я рассказала, как делится имущество между бывшими супругами по закону.

Сегодня поговорим о разделе имущества, если муж и жена заключили брачный контракт.

О том, что такое брачный договор, мы знаем по американским фильмам и журналам. И если бы мы жили в США, то наши представления полностью соответствовали бы действительности. Но мы живем в России, и наш брачный договор отличается от их брачного контракта.

Брачный договор — это соглашение между супругами или будущими супругами о том, как будет делиться добрачное или нажитое в браке имущество.

Супруги заключают брачный контракт, если не хотят делить имущество так, как написано в законе — то есть пополам. Брачный договор имеет приоритет над семейным кодексом: суд при разделе имущества будет руководствоваться в первую очередь брачным договором и только потом — законом.

Брачный контракт нужен в тех случаях, когда раздел имущества по закону не будет справедливым. Или когда суд может разделить имущество несколькими способами, а мужа и жену устраивает только один.

В каких случаях брачный договор делает жизнь проще

- Покупка квартиры в строящемся доме

- Подарок недвижимости на свадьбу

- Добрачный бизнес

- Раздельный бюджет

- Имущество приобретено на личные деньги

- Имущество невозможно разделить в реальности

Как оформить договор

- Как заключить брачный договор

- Какие документы понадобятся

- Цена составления брачного договора

- Когда начинает и прекращает действовать

- Как заключить брачный договор, если один из супругов против

- Как изменить условия или расторгнуть брачный контракт

- Когда брачный контракт не дает гарантий

Брачный договор — скачать образец

Пример брачного договора

Причина 1

Покупка квартиры в строящемся доме

Альберт вложил деньги в строительство двухкомнатной квартиры в Южном Бутове. Ключи и свидетельство о собственности он получит через два года. А на Маше он женится уже через год. Формально новая квартира станет их общим имуществом. Чтобы суд не делил эту квартиру между супругами при разводе, Альберту нужно доказать, что купил он ее на личные деньги.

Простое решение: Альберт и Маша заключают брачный договор, где указывают, что двушка в Южном Бутове принадлежит только Альберту.

Причина 2

Подарок недвижимости на свадьбу

Родители подарили Ане и Денису на свадьбу дом в пригороде Санкт-Петербурга. Шесть миллионов вложили родители со стороны невесты, три миллиона — со стороны жениха. Свидетельство о собственности молодые получили после свадьбы. По умолчанию при разводе суд поделит этот дом пополам.

Простое решение: Аня и Денис закрепили в брачном договоре, что Ане принадлежит ⅔ дома, а Денису — ⅓.

Причина 3

Добрачный бизнес

Максим — успешный бизнесмен, а его жена Катя — студентка. Макс создавал свой бизнес задолго до встречи с Катей, но прибыль начал получать только в браке. Совместного имущества они пока не нажили, но планируют в будущем купить машину и квартиру. Всё приобретаемое имущество автоматически станет общим, независимо от финансового вклада каждого из супругов.

Простое решение: с помощью брачного контракта Максим и Катя договорились, что автомобиль, который они купят, будет принадлежать Кате, а квартира — Максиму. Остальное имущество, которое они приобретут, станет общим, что справедливо, потому что Катя к тому времени окончит вуз и начнет работать.

Причина 4

Раздельный бюджет

Наталья и Сергей активно занимаются карьерой, оба хорошо зарабатывают, но ведут раздельный бюджет. Сергей купил себе дорогой внедорожник, а Наталья вложила деньги в дом в ближнем Подмосковье. По закону Наташе принадлежит половина джипа, а Сергею — ½ домика в деревне.

Простое решение: чтобы исключить споры об имуществе, Наташа и Сергей заключили брачный договор, по которому каждый из супругов становится единственным собственником того имущества, которое на него записано. По своим кредитам каждый тоже отвечает сам.

Причина 5

Имущество приобретено на личные деньги

После свадьбы Руслан решил продать свой холостяцкий спорткар и купить минивэн, который больше приспособлен для поездок семьи и перевозки стройматериалов на дачу. Новый автомобиль автоматически считается совместной собственностью Руслана и его жены. В случае развода Руслану пришлось бы доказывать, что минивэн приобретен на деньги от продажи его личного автомобиля, чтобы суд не делил это имущество пополам.

Простое решение: Руслан и его жена записали в брачном контракте, что автомобиль принадлежит только Руслану, чтобы избавить его от необходимости собирать и хранить доказательства.

Причина 6

Имущество невозможно разделить в реальности

Паша и Марина купили однокомнатную квартиру в Люберцах. Никакого другого совместного имущества у них нет. В случае развода им придется договариваться о том, как делить однокомнатную квартиру.

Простое решение: чтобы уберечь себя от неприятных последствий раздела однушки, при покупке квартиры Павел и Марина заключили брачный договор, по которому в случае развода собственником квартиры станет Марина. А в качестве компенсации она выплатит Павлу 2,5 миллиона, которые возьмет в кредит.

О других причинах, по которым следует заключить брачный договор, а также о реальных ситуациях, в которых такой договор точно убережет от дальнейших проблем, рассказывает адвокат Дмитрий Гриц в нашем видеоролике.

Как заключить брачный договор

Сначала нужно составить текст брачного контракта. Сделать это можно тремя способами:

- скачать бланк брачного договора и переработать пункты брачного договора под свои нужды;

- обратиться для составления к юристу;

- составить текст у нотариуса.

Когда текст договора составлен, нужно удостоверить его у нотариуса.

Семейный кодекс позволяет включать в брачный договор только условия, касающиеся личного и общего имущества, которое уже есть или появится в будущем. Нельзя в контракте записывать условия, касающиеся третьих лиц (детей, родственников) и личных неимущественных отношений супругов.

Какие условия можно и нельзя включать в брачный договор

| Можно | Нельзя |

|---|---|

|

делить квартиру, дом, автомобили, яхты, самолеты, деньги на счетах, долги, кредиты |

включать условия о том, с кем останутся после развода дети; что часть имущества достанется теще; как часто должен быть секс; что после развода нельзя вступать в новый брак; что в случае измены выплачивается денежная компенсация |

делить квартиру,

дом,

автомобили,

яхты,

самолеты,

деньги на счетах,

долги,

кредиты

включать условия о том, с кем останутся после развода дети;

что часть имущества достанется теще;

как часто должен быть секс;

что после развода нельзя вступать в новый брак;

что в случае измены выплачивается денежная компенсация

Этот контракт устанавливает долевую собственность на общее имущество — п. 1.1.

Определите конкретные размеры долей — п. 1.2.

Запишите, какое имущество не будет делиться, а станет личной собственностью того, на кого оформлено — пп. 2.1—2.5.

Договоритесь, будет ли делиться добрачное имущество, если второй супруг вложил в него деньги и повысил его стоимость — п. 2.6.

Определите, будет ли нетрудоспособный супруг или тот, с кем остались общие дети, получать ежемесячное содержание — п. 3.2.

Установите, кто в каком объеме будет участвовать в общих расходах — п. 4.1.

Договоритесь, как будете разъезжаться в случае развода — п. 5.1.

Определите, будет ли второй супруг выплачивать ваш кредит и, наоборот, сможет ли банк забрать ваше личное имущество в счет погашения долга супруга — п. 6.2.

Обязательно заверьте брачный договор у нотариуса.

Какие документы понадобятся

Для брачного договора нужен определенный набор документов:

- Документы, удостоверяющие личность обоих супругов.

- Свидетельство о регистрации брака, если он уже заключен.

- Свидетельства о рождении детей, если они есть.

- Документы, подтверждающие право собственности на имущество, если устанавливается порядок раздела уже приобретенного имущества.

Цена составления брачного договора

Государство установило только размер пошлины за нотариальное удостоверение брачного контракта. Стоимость услуг юридической фирмы или нотариуса по составлению его текста ничем не регламентирована. Цена такой услуги зависит от сложности договора и смелости конкретной юридической компании или нотариуса в установлении расценок и может колебаться от 5 тысяч до 50 тысяч рублей.

Платить ли посредникам или составить текст брачного контракта самим — выбор за супругами. Иногда нотариусы отказывают в удостоверении брачного договора, потому что он составлен с ошибками. Например, стороны включили в него условия, которые нельзя включать по закону — о том, кто будет выносить мусор, или сколько отступных получит жена, если поймает мужа на измене.

Когда начинает и прекращает действовать

Если контракт заключают супруги, то действовать он начинает с момента заключения. Если будущие супруги — то с момента регистрации брака. Если свадьба отменяется, то и брачный договор не вступает в силу. Это означает, что брачный договор не могут заключить люди, которые живут без регистрации брака.

Муж и жена с помощью брачного договора могут разделить имущество без развода. В контракте супруги могут записать, что раздельная собственность на имущество устанавливается с момента подписания договора или другой конкретной даты, а не связывается с фактом развода.

Брачный контракт прекращает действовать в момент расторжения брака. Но это не касается тех условий, которые устанавливают права и обязанности сторон после развода. Например, выплату алиментов или компенсации за долю в совместно приобретенной квартире.

Если один из супругов умер, это тоже влечет за собой расторжение брака и брачного контракта. Пережившему супругу достается имущество, определенное брачным договором. Остальное имущество умершего распределяется между наследниками. Переживший супруг тоже входит в их число.

Как заключить брачный договор, если один из супругов против?

В большинстве случаев заключение договора — это право сторон, и они самостоятельно решают, принимать ли на себя обязательства. Брачный договор не исключение.

Если один из супругов не готов заключать брачный договор, принудить его сделать это законно не получится.

Более того, уже заключенный брачный договор можно признать недействительным в суде, если доказать, что вас принудили к его заключению.

Факт принуждения доказать в суде сложно, поэтому обычно пострадавшая сторона просит признать договор недействительным, если условия договора ставят ее в крайне неблагоприятное положение. Допустим, после развода квартира, частный дом и земельный участок отходят мужу, а жене не полагается ничего.

Так, например, произошло в споре супругов-москвичей. Мосгорсуд признал, что договор, по которому в собственность одной стороны после развода отходят все места проживания, а в собственности другой стороны не остается ничего, недействителен.

Поэтому, если ваш супруг не хочет заключать брачный договор, постарайтесь выслушать его доводы и уговорить, если для вас договор важен.

Любой шантаж или манипуляции с вашей стороны незаконны, а в будущем могут быть использованы для признания договора недействительным, даже если у вас получилось его заключить.

Как изменить условия или расторгнуть брачный контракт

Изменить или расторгнуть договор можно в любое время. Для этого нужно подготовить соглашение об изменении брачного контракта или соглашение о его расторжении и снова зарегистрировать его у нотариуса. Обойдется такое удостоверение в 200 Р. Установленной формы соглашения не существует, можно скачать шаблон в интернете или составить самостоятельно.

Всё становится сложнее, если изменить условия брачного договора или расторгнуть его хочет только один из супругов, а второй против. Тогда инициатору придется добиваться желаемого через суд. Для этого нужно хотя бы одно из оснований:

- нарушение законных интересов супруга вторым супругом. Например, по контракту за мужем закрепляется право собственности на квартиру, а за женой — на автомобиль, но пользуется автомобилем муж и супруге он им пользоваться не позволяет;

- существенное изменение обстоятельств, из которых супруги исходили при заключении договора. Например, по договору муж обязан выплачивать жене алименты после развода, но попал в аварию, получил инвалидность и больше не может работать;

- условия, при которых договор изменяется или расторгается, если это предусмотрено в самом договоре.

Когда брачный контракт не дает гарантий

Если супруги включили в брачный договор запрещенные условия, такие условия считаются недействительными, но не весь договор. Суд может признать брачный контракт полностью недействительным, если по его условиям одна из сторон оказывается в крайне невыгодном положении. Нельзя закрепить в договоре, что одной стороне при разводе достается всё, другой — ничего.

Англичане говорят: «Надейся на лучшее, готовься к худшему». Никто не в силах контролировать исход брака, потому что невозможно контролировать супруга. Хорошая новость в том, что муж и жена могут контролировать финансовые последствия своего брака, если заключат брачный договор. Делать ли это или надеяться на лучшее — личный выбор каждого.

Выводы

- Определитесь, действительно ли вам нужен брачный контракт.

- Закрепите в брачном договоре статус имущества, приобретенного на личные деньги.

- Если вкладываете в имущество неодинаково, определите в брачном контракте доли в общем имуществе.

- Если не хотите делить имущество, договоритесь в брачном соглашении, кто получит имущество, а кто — деньги.

- Заверьте брачный договор у нотариуса.

А вы бы заключили брачный договор?

Советы экспертов: как делить ипотеку при разводе

02.08.2022

За истекшие полгода россияне заключили более 50 тысяч брачных договоров. Это почти пятая часть от общего числа зарегистрированных за этот период браков. Традиционно брачные договоры пользуются особым спросом в Москве и Санкт-Петербурге. Также в пятерку лидеров по этому показателю входят Московская область, Краснодарский край и Татарстан. Брачный договор помогает цивилизованно решить важнейшие имущественные вопросы, и играет особую роль для тех, чей союз не уцелел.

Согласно последним данным Росстата, в мае этого года более 58 тысяч пар официально разорвали отношения, это почти на 20% превышает аналогичный показатель прошлого года. Всего же с начала 2022 года в России зарегистрировано свыше 259 тысяч разводов. При расторжении брака многим семьям приходится делить недвижимость, причем часто — ипотечную. Рассказываем, как можно распределить ипотеку в браке и что делать с невыплаченным кредитом при расставании.

По статистике экспертов, в прошлом году было выдано рекордное количество ипотеки — почти 2 миллиона кредитов на 5,7 триллионов рублей. В первом полугодии 2022 года показатели существенно замедлились, однако уже в июне рынок начал восстанавливаться. Один из драйверов роста — ипотечные программы для семей.

Когда ипотеку для семьи оформляет человек, состоящий в браке, второй супруг фактически становится созаемщиком, даже если его имени нет в кредитном договоре. Неважно, на кого оформляется недвижимость, по общим правилам, она является совместным имуществом супругов, и они оба несут ответственность за погашение долга. Режим собственности и обязательства по выплате кредита можно изменить брачным договором, удостоверенным у нотариуса.

От общего к личному — и обратно

Оптимальный вариант — заключать брачный договор до оформления кредита. Так супруги могут договориться заранее, что если, например, один из них возьмет ипотеку, то это будут его личные обязательства. При этом вторая половина, не участвующая в выплате кредита, не станет претендовать на жилплощадь. Когда дело дойдет до кредита, важно предупредить банк о наличии такого брачного договора. Иначе кредитная организация просто не будет связана его условиями.

Бывает, сам банк просит, чтобы семья заключила брачный договор, а единственным владельцем и ответственным лицом по возврату ипотеки стал один из супругов. Это может потребоваться, если у кого-то из партнеров плохая кредитная история, недостаточный уровень дохода или его вообще нет.

Если ипотека уже оформлена, а брачный договор еще нет — нужно не только известить банк, когда документ будет подписан, но и заручиться его предварительным письменным разрешением. Ведь ипотечная квартира уже находится в залоге у банка, а по закону перевод долга или распоряжение залоговым имуществом возможны только с согласия кредитора. Такое «вторжение» в условия кредитного договора может быть актуальным, например, с добрачной ипотекой. Когда новоиспеченный супруг начинает помогать первоначальному заемщику с выплатой кредита и вместе с этим хочет получить свою долю в квадратных метрах. Здесь режим собственности и ответственности меняется уже с личной на совместную.

Решения на разные случаи жизни

Если ячейка общества не образуется, а распадается, вопрос с разделом ипотечного долга и квартиры становится еще более насущным. О планируемом разводе также необходимо предупредить банк. Он, как правило, рассматривает три базовых сценария. Первое — полное досрочное погашение долга. Это может быть удобно «на излете» ипотеки, когда сумма уже не очень большая, и ее реально найти. Или, если кредитор позволит, можно продать заложенную квартиру, погасить ипотеку, а остаток поделить между супругами.

Второй выход — выделить доли созаемщиков, чтобы каждый супруг получил свои квадратные метры и погашал свою часть кредита. Третий — оформить недвижимость в собственность того супруга, который будет в дальнейшем самостоятельно выплачивать долг. Для последних двух вариантов потребуется согласие кредитора и брачный договор. То есть супругам нужно договориться не только между собой, но и с банком. К этому важно отнестись серьезно: подготовить нужный пакет документов, правильно сформулировать вопрос и задать его сотруднику, уполномоченному принимать подобные решения.

За квалифицированной консультацией стоит обратиться к нотариусу. Он может посмотреть кредитный договор, изучить детали, дать полезные подсказки. Кроме того, нотариус может заранее составить проект брачного договора, чтобы облегчить и ускорить процесс согласования. Даже если с первого раза пара получает отказ, имеет смысл повторить попытку позднее. Бывает, что, к примеру, банк не хочет переводить кредит на супругу из-за небольшого стажа после декрета. А уже через несколько месяцев, если она по-прежнему работает, дает добро.

Не стоит игнорировать необходимые разрешения и последующее оповещение кредитора. Как уже упоминалось, в таком случае банк не будет учитывать условия брачного договора. Кроме того, за такую забывчивость или хитрость могут быть предусмотрены штрафы, повышение процентной ставки и другие санкции. Если банк не дает разрешение из-за отсутствия нужного уровня доходов, допущенных ранее просрочек или по иным веским для себя причинам, можно поискать другие решения.

Например, банк может не согласиться на изменения, которые предполагают, что выплачивать ипотеку станет, допустим, муж, а право собственности на жилье в это время будет у жены. Потому что сложнее взыскать заложенную квартиру, когда заемщик и залогодержатель — не одно лицо. Альтернативный вариант: указать в брачном договоре, что квартира поступит в собственность супруга-не заемщика после полного погашения кредита. Вместе с тем важно учитывать риски: подобные сослагательные формулировки могут действовать в период брака и после его расторжения, но могут «обнулиться», если супруг уходит из жизни. На такой случай рекомендуется заключать еще и совместное завещание или наследственный договор, изменяющий режим собственности на случай смерти супругов.

Если по кредиту платят оба партнера, а в брачном договоре в качестве собственника фигурирует один, можно также предусмотреть условие о совместной собственности после расчета по кредиту. А еще — подстраховку на случай развода до выплаты кредита. Например, включить обязательство супруга, на чье имя оформлена квартира, компенсировать второй стороне потраченные на взносы деньги или предоставить средства для покупки другой квартиры.

Все дело — в деталях

В целом брачный договор — эффективный и удобный инструмент для регулирования имущественных и финансовых вопросов между супругами, а также для выстраивания взаимоотношений с кредиторами. Однако бывают ситуации, обусловленные нормами закона и объективными факторами, когда положения брачного договора могут сработать с оговорками или не сработать вовсе. Например, если человек пытается переоформить все активы на супруга, находясь при этом в предбанкротном состоянии. Такой брачный договор могут оспорить и признать недействительным.

Или другой пример. Один из супругов берет ипотеку, покупает квартиру, в которую заселяется вся семья, другого жилья у них нет. По брачному договору и обязательства по выплате кредита, и сама квартира — оформлены только на этого супруга. Если впоследствии он перестанет платить по долгам, банк может забрать квартиру. Как правило, в ипотечном договоре указано, что ее стоимость покрывает неоплаченную задолженность, проценты и судебные издержки. Однако если по каким-то причинам заложенное имущество и страховка не покрывают сумму долга, банк имеет право обратить взыскание на имущество супруга-заемщика, а также на имущество второго супруга, даже если он не имеет отношения к кредиту. Почему так?

По общему правилу, по долговым обязательствам отвечают только те люди, чьи имена указаны в кредитном договоре. Однако закон предусматривает исключение. В тех случаях, когда заемные средства тратятся на нужды всей семьи, может случиться, что и отвечать придется обоим супругам. И так не только с ипотекой. Если жена взяла кредит на обучающие курсы для себя — это ее личный долг. Если на ремонт квартиры или покупку холодильника для дома — общий. В практике даже был случай, когда муж взял кредит на ЭКО, но после неудачных попыток потребовал, чтобы жена компенсировала половину суммы. В итоге стороны решили все мирно и иск был отозван. Хотя вероятность того, что суд мог встать на сторону мужа — довольна велика.

Во всех правовых нюансах поможет разобраться нотариус. Перед удостоверением брачного договора он объяснит последствия того или иного положения. Подскажет, как пожелания супругов соотносятся с законодательными нормами. И убедится, что они понимают, под чем подписываются. Кроме того, нотариус проводит комплексную проверку сделки. Например, выясняет, нет ли у кого-то из супругов статуса недееспособного или банкрота, чтобы в будущем это не стало причиной для оспаривания брачного договора.

Известно, что супругов, которые приходят в суд с брачным договором или соглашением о разделе имущества, а также с соглашениями об уплате алиментов и порядке воспитания детей, зачастую разводят вне очереди. А иногда, как отмечают нотариусы и медиаторы, брачный договор и вовсе срабатывает, как волшебная таблетка. Стоит людям урегулировать имущественные вопросы этим документом, как конфликты прекращаются и желание расторгать брак… исчезает.

Чтобы заключить брачный договор, нужно обратиться к нотариусу. В Москве эта стандартная услуга стоит 10 500 ₽ и оформляется по предварительной записи в течение одного часа. Для оформления нужны паспорта супругов, свидетельство о браке (если брак уже заключён и оно есть) и сведения о тех конкретных финансовых объектах, о которых будет идти речь в договоре.

Важно, что брачным договором могут регулироваться только финансовые отношения между супругами. В этом документе не может содержаться определений о том, с кем останется ребёнок или какие супружеские обязанности муж и жена обязаны выполнять.

Брачный договор необходимо составлять до получения ипотеки, так как от его наличия либо отсутствия зависит ипотечная ставка. Такой договор предполагает, что вместо двух созаёмщиков-супругов в заявке на ипотеку будет указан один. В этом случае банк рискует, поэтому и повышает ставку. С брачным договором невозможно участвовать ни в каких льготных ипотечных программах.

Брачный договор вступает в силу с момента его подписания в браке или с момента брака, если договор подписали до регистрации в ЗАГСе. Он действует до момента расторжения брака.

В брачном договоре можно прописать любой из вариантов владения супругами ипотечной квартирой: единоличное владение одним из супругов и выплата им всей ипотеки, долевое владение ипотечной квартирой супругами с указанием конкретных долей либо совместное владение.

На любом этапе в период брака в брачный договор можно внести изменения. Это также стандартная процедура, осуществляемая нотариусом. Её стандартная стоимость в Москве — 7500 ₽.