#статьи

- 27 сен 2022

-

0

Как управлять бюджетом проекта: пошаговое руководство

Рассказываем, зачем нужен бюджет проекта, как его создать и контролировать.

Кадр: фильм «Похищение Фредди Хайнекена»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Соблюсти план проекта, завершить его в срок и уложиться в бюджет — ключевые задачи проектного менеджмента. Но по данным исследования консалтинговой компании Wellingtone, только 34% организаций всегда соблюдают бюджет.

Мы перевели пошаговое руководство по управлению бюджетом проекта от Monday.com — разработчика сервиса для совместной работы над проектами.

Если вы с трудом удерживаете расходы по проекту в рамках бюджета, то это руководство для вас. В нём мы пошагово разберём, как составить эффективный бюджет проекта, и дадим практические советы.

- Что такое бюджет проекта

- Что включает в себя бюджет проекта

- Почему бюджет важен

- 7 шагов по созданию бюджета проекта и управлению им

- Коротко об управлении бюджетом проекта

- Как узнать больше о проектном менеджменте

Бюджет проекта — это общая стоимость задач, мероприятий и расходных материалов, нужных для выполнения проекта. Заинтересованные стороны и участники проекта договариваются ориентироваться при работе на это значение.

Также бюджет проекта — документ, в котором указано, на какие задачи пойдут выделенные деньги. Благодаря этому плану менеджеры и заинтересованные стороны могут отслеживать и контролировать расходы на проект.

Бюджет должен быть составлен до начала работы над проектом. После запуска бюджет увеличить не получится, если не изменятся требования к проекту.

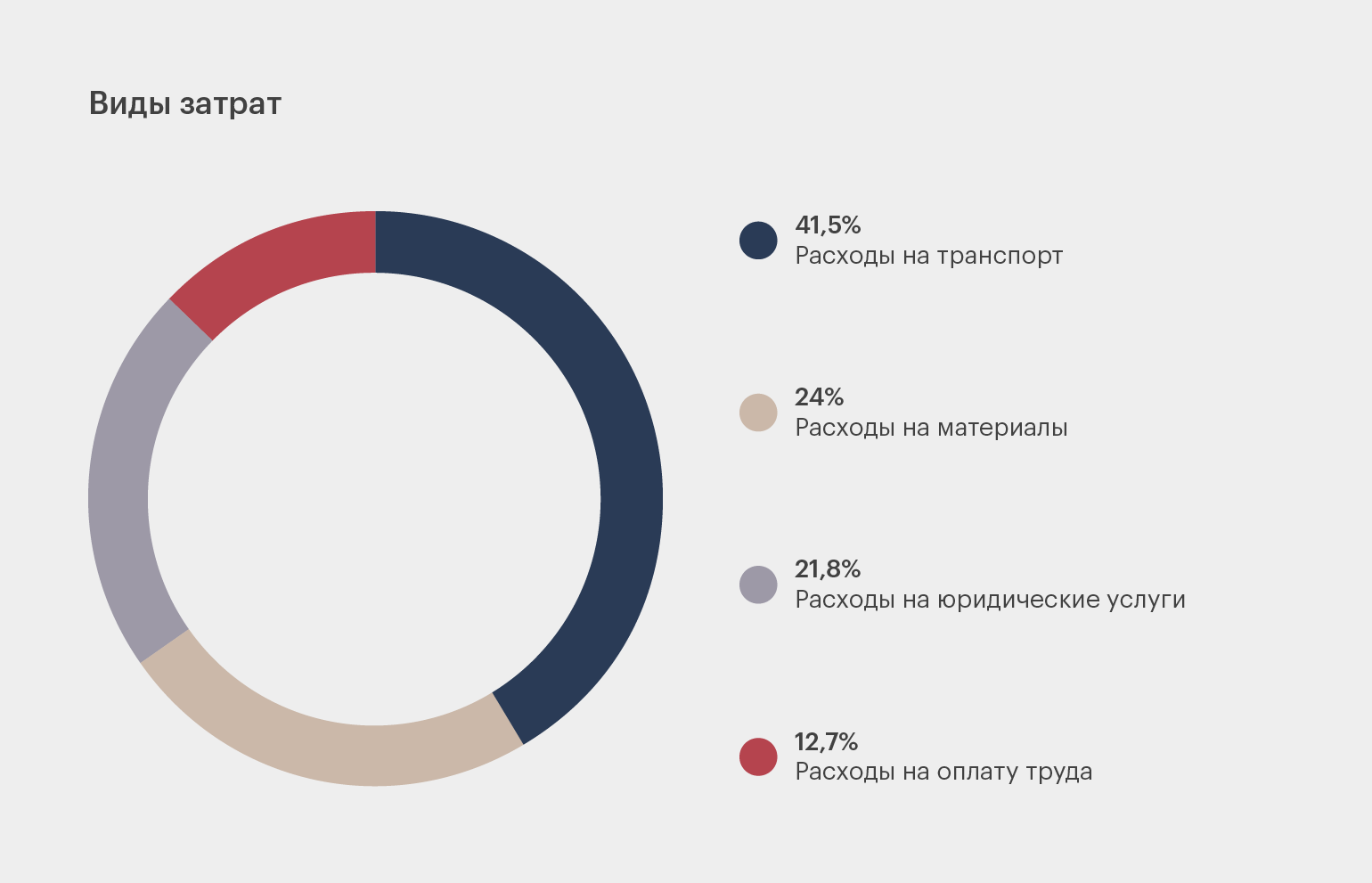

В бюджете проекта отражены группы необходимых расходов. Чтобы получить их, сначала все расходы делят на крупные категории (как на диаграмме ниже). Но этого уровня детализации недостаточно, поэтому дальше каждую из них разбивают на подкатегории.

Данные: Monday.com. Инфографика: Майя Мальгина для Skillbox Media

В проектах обычно есть следующие статьи расходов:

- расходы на оплату труда — зарплаты, пособия и налоги;

- расходы на оборудование, программное обеспечение и другие материалы для проекта;

- расходы на транспорт и логистику;

- расходы на исследования и консультации экспертов, аналитиков, юристов;

- расходы на обучение — курсы, конференции, тренинги по навыкам или инструментам.

В разных проектах расходы распределяются по категориям неодинаково. Расходы на материалы в бюджете строительного проекта будут выше, чем в проекте слияния или поглощения компаний. В проекте по внедрению технологии на обучение сотрудников выделят больше денег, чем на зарплаты инженеров.

Бюджет проекта может быть объёмным документом со сложной структурой. Но благодаря высокому уровню детализации можно создать точный бюджет, которому удобно следовать.

Бюджет проекта обеспечивает прозрачность коммуникации между командой проекта и заинтересованными в нём сторонами.

При реализации проекта бюджет позволит отслеживать, как фактические затраты соотносятся с планом, и доносить эту информацию до заинтересованных сторон. А если требования к проекту меняются, в бюджете отражают соответствующие затраты.

Также бюджет проекта важно вести, потому что:

- Бюджет показывает прогресс проекта. По мере работы над проектом в бюджете отражают, какие задачи уже выполнены и сколько на них потрачено.

- Бюджет помогает получить финансирование. Все заинтересованные в проекте люди могут увидеть в бюджете, как будут использованы вложенные деньги.

- Бюджет помогает команде сосредоточиться на работе над проектом, так как расходы уже спланированы.

- В бюджете есть данные о том, сколько реально стоили уже завершённые части проекта. Это позволяет точнее спланировать будущие расходы.

24% руководителей проектов считают, что нереалистично составленный бюджет приводит к проблемам — например, к повышению расходов. Чтобы успешно управлять финансами проекта, лучше не торопиться и составить точный бюджет.

Существует несколько методов создания бюджета. В статье используются рекомендации по составлению бюджета проекта из PMBok.

Шаг 1. Обдумайте этапы, задачи и объём необходимых для проекта ресурсов. Прежде чем планировать затраты, нужно точно знать, что именно потребуется сделать в рамках проекта.

Посмотрите на план проекта и определите, какие в нём будут этапы и задачи, какие действия нужно выполнить. Можно пообщаться с командой проекта и с заинтересованными сторонами, чтобы убедиться, что у всех одинаковые планы.

Собирайте всю информацию в сервисах для совместной работы — например, в Notion или Monday Workdocs. В них можно систематизировать мнения участников и сформировать представление о целях проекта.

Изображение: Monday.com

На первом этапе планирования бюджета не нужно оценивать реальные затраты. Просто составьте список всего, что потребует расходов.

Когда вы сформируете список, вы поймёте, на какие ещё вопросы вам нужно ответить. Может потребоваться, например, информация, какие ресурсы вам доступны и определён ли окончательный объём работ по проекту.

Чтобы составить точный бюджет, можно обращаться и к другим проектным документам — например, к реестру рисков и календарю ресурсов.

Шаг 2. Оцените бюджет проекта. Когда у вас будет список потенциальных затрат, приступайте к оценке стоимости всего проекта. Бюджет можно оценить двумя способами: «сверху вниз» или «снизу вверх».

При оценке «сверху вниз» устанавливают общий бюджет, а потом эту сумму распределяют на отдельные задачи и операции. При оценке «снизу вверх» сначала оценивают затраты на каждую задачу проекта, а потом складывают их.

Определите методику оценки. Можно рассчитывать стоимость всех составляющих проекта одним способом, а можно выбирать методы, отталкиваясь от типа задач.

Вот три распространённые методики оценки:

- Оценка по аналогии. В этом методе стоимость задачи определяют, опираясь на данные похожего проекта. Можно взять бюджет предыдущего проекта и скорректировать его под новые данные. Этот метод лучше всего подходит, если вы регулярно выполняете типовые проекты — например, устанавливаете или покупаете оборудование.

- Параметрическая оценка. В этом методе тоже используют данные предыдущих или аналогичных проектов. Но вместо сопоставления затрат на задачи одного типа здесь используют статистические методы и алгоритмы для расчёта значений переменных. Смета в этом случае основана на данных и более точна.

- Взвешенная трёхточечная оценка. По этому методу сначала определяется стоимость задачи в самом оптимистичном, самом пессимистичном и наиболее вероятном варианте, а потом рассчитывается средневзвешенное значение.

Какой бы метод вы ни выбрали, используйте самые новые данные из доступных. Учитывайте и другие факторы — например, ситуацию на рынке или потенциальные изменения в бизнесе.

Шаг 3. Утвердите бюджет проекта. Когда вы составите бюджет, вам нужно согласовать его с ключевыми участниками проекта.

Возможно, потребуется получить официальное одобрение от вашего руководства, но не менее важно согласовать бюджет с заинтересованными в проекте сторонами и финансовым отделом.

От них вы получите обратную связь по разным составляющим бюджета и сможете усовершенствовать его.

Шаг 4. Создайте трекер для отслеживания бюджета. В трекере этапы работы над проектом разбивают на задачи — и наблюдают, какие затраты на задачу были запланированы и сколько она стоила фактически. Это позволяет оценивать бюджет в режиме реального времени.

примечание

Для отслеживания бюджета проекта можно использовать «1C», «Битрикс24», Excel.

Если над проектом работает большая команда, для точности можно ограничить доступ к просмотру и изменению данных трекера: дать его только утверждённым участникам.

Шаг 5. Контролируйте бюджет проекта. Следите, как реальные затраты соотносятся с запланированными. Так вы сможете предвидеть, например, что объём работ придётся увеличить или что на проект может потребоваться больше денег. Если следить за бюджетом регулярно, у вас будет достаточно времени, чтобы скорректировать детали проекта и уложиться в план.

Шаг 6. Разработайте порядок изменения бюджета. Когда бюджет проекта утверждён, ваша цель как менеджера проекта — как можно точнее ему следовать. В большинстве случаев внести изменения в бюджет можно будет, только если объём или график проекта изменится по требованию бизнеса.

Но если изменения в объёме или сроках всё же возникнут, при перерасчёте бюджета нужно будет учесть все составляющие проекта, которых эти изменения коснутся.

Нужно также установить для команды порядок внесения изменений в бюджет. Например, создать форму запроса на изменения и настроить уведомления о новых сообщениях в ней для всех заинтересованных.

Шаг 7. После завершения проекта проанализируйте отчёт по бюджету проекта и сохраните его в архиве. При анализе оцените, что было сделано хорошо, а что не очень. Убедитесь, что фактические расходы точно отражены в отчёте, — это пригодится при составлении бюджета для будущих проектов.

Проведите анализ, даже если вы постоянно следили за изменениями бюджета в ходе работы. Только в 48% организаций анализируют бюджет после завершения проекта, а значит, в большинстве из них упускают важную для будущих проектов информацию.

- Бюджет проекта — это общая стоимость всех задач, покупок и мероприятий, связанных с проектом. Также это документ, который определяет, как общая сумма распределяется между отдельными задачами.

- В бюджете проекта расходы детализируются. Есть категории расходов на зарплаты, расходов на обучение, материалы, транспорт, исследования и консультации. В разных проектах деньги в бюджете распределяются между категориями по-разному.

- Бюджет нужен, чтобы получить финансирование: этого легче добиться, если все заинтересованные в проекте лица видят, на что будут потрачены деньги. Также бюджет отражает прогресс проекта и то, насколько эффективно расходуются деньги.

- Чтобы оценить бюджет проекта и управлять им, сначала нужно понять, на какие задачи и расходные материалы вы будете тратить деньги.

- Когда вы определитесь с задачами, посчитайте, сколько денег уйдёт на выполнение каждой. Для этого можно использовать разные методы: оценку по аналогии, параметрическую оценку, средневзвешенную трёхточечную оценку.

- На протяжении всего проекта нужно отслеживать, как тратятся деньги. Если реальные расходы начнут превышать плановые, у вас будет время заметить и исправить это.

- После завершения проекта нужно проанализировать отчёт по бюджету. Полученные данные пригодятся при расчётах для будущих проектов.

- Перед запуском проекта важно не только составить бюджет. Нужно понимать, какие в проекте есть риски, чтобы заранее продумать, как справиться с возможными проблемами. Почитайте об управлении рисками в переводе лекции от Google.

- Также рекомендуем изучить гайд по управлению коммуникациями в проекте. Он поможет уложиться в бюджет и сдать проект вовремя.

- Не знаете, как организовать работу над проектом? Изучите методологии Kanban и Scrum.

- Если вы только собираетесь стать менеджером проектом и не уверены в своих знаниях, приходите на короткий курс Skillbox по управлению проектами. Вы научитесь планировать экономику проекта, формировать команду, запускать пилотные проекты и составлять стратегию развития проекта.

- Если вы планируете стать менеджером проектов, вам может пригодиться курс по менеджменту проектов. На курсе вы с нуля научитесь управлять проектом и его бюджетом, общаться с заказчиками, руководить командой и презентовать проекты.

Научитесь: Профессия Менеджер проектов

Узнать больше

Использование бюджетирования в компании позволяет планировать и контролировать эффективность использования ресурсов компании, согласовывать деятельность различных подразделений внутри компании, контролировать их вклад в достижение целей и выполнение задач компании. Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Бюджетирование проекта: понятие и виды

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, осуществляемые за счет капитальных вложений.

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

- Строительные

- Юридические

- Консалтинговые

- Инжиниринговые

- ИТ компании по внедрению и разработке ПО

- Компании по разработке дизайна и др

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.

Составляющие бюджета проекта

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

- Операционные расходы

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

- Затраты на приобретение материалов, оборудования

- Затраты на субподрядчиков

- Прямые затраты на оплату труда

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

- Управление и организация выполнения проекта

- Обучение сотрудников и сертификация работ

- Командировки

- Обслуживание и эксплуатация текущего оборудования

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Подробный бюджет проект в примере

Разработка бюджета проекта

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта.

После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

|

Проект |

Бюджет |

|---|---|

| Подготовка ТКП, оценка проекта | Предварительный бюджет — укрупненные статьи, приблизительная оценка |

| Заключение договора, старт проекта | Полный бюджет проекта – детально проработанный бюджет, затраты и доходы распределены в соответствии с календарным графиком и этапами выполнения проекта |

| Выполнение проекта | Корректировочный бюджет — периодический анализ отклонений выполнения проекта, уточнение рисков реализации проектов. При сильном изменении показателей проекта по доходам или прибыли необходимо переутверждать бюджет |

| Окончание проекта | Финальный отчет по реализации проекта, отчет по достижению KPI проекта |

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

Расчет бюджета проекта

Бюджетирование проекта является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. Для повышения точности расчета бюджета проекта могут использоваться различные программы автоматизации управленческого учета. В качестве инструмента автоматизации формирования бюджетов может использоваться программный продукт «WA: Финансист» — отдельный программный комплекс, включающий модули для автоматизации бюджетирования и управленческого учета.

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

Методы управления бюджетом проекта

После согласования бюджета проекта необходимо следить за тем, чтобы затраты проекта оставались в рамках бюджета, причем не только текущие, но и прогнозные. Для этого существуют несколько методик:

- Традиционный контроль стоимости.

Заключается в сравнение «план-факт» всех показателей проекта. Данный метод показывает текущее стоимостное отклонение выполнения проекта. - Метод освоенного объема.

Основное отличие от традиционного контроля стоимости в оценки текущего объема выполненных работ и расчета прогноза выполнения проекта.

Расчет освоенного объема выполняется в деньгах и позволяет оценить эффективность использования ресурсов проекта в соответствии с бюджетом проекта. Метод освоенного объема позволяет спрогнозировать основные ключевые показатели проекта до конца его срока выполнения.

Менеджмент • 04 апреля 2023 • 5 мин чтения

Как управлять бюджетом проекта, следить за счетами и заботиться о команде

В любом проекте расходы планируют заранее, но всё учесть невозможно. Менеджер проектов должен знать, как уложиться в утверждённый бюджет, если что-то пойдёт не по плану.

- Что такое бюджет проекта

- Составляющие бюджета проекта

- Методики формирования бюджетов проектов

- Этапы бюджетирования проекта

- Как управлять бюджетом проекта

- Совет эксперта

Что такое бюджет проекта

Бюджет проекта — это документ с планом всех затрат, которые нужны для реализации проекта. Например, чтобы создать IT-инфраструктуру организации, нужно нанять инженеров и специалистов по информационной безопасности, арендовать сервер или место в облачном хранилище, купить лицензии на программное обеспечение и рабочие станции для сотрудников.

Бюджет составляют и утверждают до старта проекта, позже заказчик может не согласовать корректировку итоговой суммы. Особенно если заказчик — это организация со строгим финансовым планированием без возможности увеличить уже утверждённые расходы на проект. Например, больница, школа или госкорпорация.

В этом случае исполнителям проекта придётся брать на себя незапланированные траты, что сократит их прибыль. Поэтому менеджер проекта, составляя бюджет, оценивает не только очевидные затраты, но и вероятные риски — ситуации, которые могут привести к дополнительным расходам. Эти расходы тоже закладываются в бюджет проекта.

На курсе «Менеджер проектов» студенты знакомятся с проектным циклом в заказной разработке, учатся вести переговоры с клиентом, оценивать объём и готовить план работ, осваивают навыки для работы по профессии и получают поддержку в трудоустройстве.

Зарабатывайте, управляя проектами

Освойте профессию с нуля за 6 месяцев, научитесь вести переговоры и строить отношения с клиентами. Пройдите бесплатную вводную часть курса «Менеджер проектов», чтобы попробовать себя в новой роли.

Составляющие бюджета проекта

В бюджете проекта нужно предусмотреть:

1. Расходы.

Чтобы посчитать расходы, нужно сначала собрать требования к проекту. Например, студии разработки заказали интернет-магазин. Менеджер проекта обсуждает с заказчиком список функций, которые должны быть в магазине. Например, автоматическая отгрузка со склада или интеграция с 1C CRM. Затем он идёт к разработчикам за оценкой — сколько часов нужно, чтобы реализовать каждую функцию.

Только после этого можно считать расходы. В них входит не только оплата услуг разработчиков, но и налоги, услуги бухгалтера, юриста, офисные расходы, оплата услуг тимлида и прочее.

Для реализации проекта может понадобиться закупить оборудование, арендовать помещения, оплатить командировки исполнителей или работу сторонних специалистов. Всё это нужно оценить и внести в бюджет заранее

2. Риски.

Это события, которые могут привести к дополнительным тратам. Например, в середине проекта уволился разработчик, а другой специалист оценил эту же работу дороже.

Внутренние риски можно контролировать в рамках проекта, на внешние повлиять нельзя

Риски можно оценить и заложить в бюджет дополнительной статьёй или сразу посчитать расходы с учётом возможных рисков.

Например, для проекта выбрали компанию, предоставляющую серверные мощности по ценам ниже рыночных. Можно сравнить предложения других компаний, внести в бюджет стоимость подобных услуг и прибавить возможные расходы на перенос данных с одного сервера на другой. Если начнутся проблемы с серверами и придётся менять подрядчика, расходы на другого поставщика услуг и перенос данных не выйдут за пределы бюджета проекта.

Бюджет проекта формируется на основе оценки рисков. Размер процента, который прибавляют к разным статьям расходов, зависит от оценки рисков. Если вероятность риска большая, то и процент выше. Например, специалисты по эксплуатации предупредили менеджера проектов о возможной замене оборудования заказчика во время проекта, потому что с ним есть проблемы. Это высокий риск, и лучше заложить в бюджет 100% стоимости нового оборудования.

Запас на непредвиденные расходы и сроки ещё называют буфером.

3. Маржинальность.

Это прибыль исполнителей проекта. Некоторые статьи расходов сразу рассчитывают с учётом маржинальности, например зарплату команды. В стоимость часа работы сотрудников, которых планируется привлечь к проекту, закладывают маржинальность. Составляя бюджет, менеджер проекта рассчитывает внутреннюю стоимость часа для команды и внешнюю — для заказчика. Маржинальность — это разница между ними. У каждой компании она своя, может быть, например, 30% или 50%.

Если во время проекта появляются дополнительные расходы, сначала их оплачивают из заложенного заранее финансового буфера. Если плохо оценить риски и сделать для них небольшой запас, он может быстро закончиться. Тогда менеджеру проекта придётся уменьшать маржинальность, чтобы не выйти за рамки утверждённого бюджета.

Во время переговоров и обсуждения проекта заказчик может попросить скидку. Это нормальная ситуация — можно сразу заложить для этого в бюджет дополнительные 5–10%. Так можно увеличить шансы получить заказ и сохранить его маржинальность.

Методики формирования бюджетов проектов

Есть много методологий: например, традиционные финансовые, качественные и вероятностные методы формирования бюджета. Начинающий менеджер проектов может изучить их постепенно. На практике обычно используют две основные методики: оценку по аналогии и экспертную оценку.

1. Оценка по аналогии.

Часто в проектные агентства или студии заказной разработки приходят с повторяющимися запросами: например, сделать сайт или мобильное приложение, автоматизировать систему документооборота предприятия, создать IT-инфраструктуру. Так появляются типовые проекты. Их документацию, в том числе свёрстанный бюджет, можно адаптировать и использовать для новых заказчиков.

2. Экспертная оценка.

Чтобы оценить объём работ, сроки и стоимость проекта, можно привлечь экспертов — разработчиков, аналитиков, специалистов по охране труда, юристов. Их нужно искать среди потенциальных исполнителей — в студии менеджера проекта или компаниях-субподрядчиках.

При оценке по аналогии нужно проверить цены на работы и оборудование: они могли сильно измениться после завершения последнего типового проекта. При экспертной оценке нужно изучить рынок, чтобы сравнить коммерческие предложения конкурентов. Это поможет назначить рыночную цену: заказчика может насторожить слишком высокая или слишком низкая стоимость проекта.

Этапы бюджетирования проекта

Формирование бюджета проекта делится на два крупных этапа — верхнеуровневое планирование расходов при инициации проекта и детальное, если проект решили запускать.

Например, в студию заказной разработки обращается потенциальный заказчик. Менеджер проектов выясняет основные требования к проекту, оценивает бюджет и обсуждает условия. Если они устраивают заказчика, менеджер готовит подробную проектную документацию.

Для детального бюджетирования оценивают объём работ и собирают дополнительную информацию. Для этого нужно:

1. Определить заинтересованных лиц.

Это все сотрудники заказчика, которые будут пользоваться результатами проекта или могут влиять на его ход. Например, если нужно автоматизировать документооборот на предприятии, заинтересованными лицами будут руководители отделов и сотрудники канцелярии. Чтобы найти всех заинтересованных лиц, менеджеру проекта нужно опросить представителей заказчика.

2. Собрать требования к проекту.

Менеджер проекта собирает требования со всех заинтересованных лиц. Требования — это то, что нужно сделать. Например, если нужно сделать сайт, требования — это список функций, доступных пользователям и администратору сайта.

3. Оценить ресурсы.

На основе требований менеджер оценивает, какие ресурсы нужны для реализации проекта. Например, разработчики, программисты, серверные мощности, лицензии на программное обеспечение, оборудование.

4. Исследовать рынок.

Если у компании не хватает ресурсов для реализации проекта, придётся искать их у сторонних организаций. Сначала сравнивают разные предложения и определяют средние цены. Потом выбирают конкретных подрядчиков и уточняют статьи расходов по их коммерческим предложениям. При выборе подрядчиков важно учитывать не только стоимость их услуг, но и репутацию компании. Чтобы изучить рынок труда и уровень зарплат нужных специалистов, менеджер проекта может привлечь HR-отдел.

5. Оценить сроки работы.

Для этого менеджер проекта опрашивает команду: разработчиков, программистов, аналитиков, дизайнеров и других исполнителей, которых планирует задействовать. Каждый из них оценивает свою часть работы в часах. Например, разработчику нужно 5 часов, чтобы подключить и настроить CRM-систему, а для подключения API — 10 часов. Время работы над каждым требованием складывается в длительность проекта.

Менеджер проекта переводит часы, за которые исполнители выполнят работы, в дни. Для расчётов лучше брать 6-часовой рабочий день, потому что в реальности люди не могут работать 8 часов без перерыва. Допустим, чтобы реализовать все функции для интернет-магазина нужно 48 часов или 8 рабочих дней. Так формируется срок проекта. Исполнители могут ошибиться в первоначальных оценках. Чтобы минимизировать такой риск, сроки лучше согласовать с их руководителями.

Бюджет проекта — одна из трёх вершин проектного треугольника. Он связан со сроками и объёмом работ. Если неправильно оценить объём, увеличатся бюджет и сроки. Если попытаться уложиться в плановые сроки, не привлекая дополнительные ресурсы, упадёт качество

6. Определить и оценить риски.

Это нужно, чтобы заложить в бюджет буфер на непредвиденные расходы. Например, во время проекта приняли новый закон, по которому нужно провести сертификацию рабочих мест. Оплатить сертификацию можно из буфера.

На основе собранной информации менеджер проекта формирует бюджет и итоговую стоимость проекта. Эта цифра не должна увеличиваться в процессе работы. Если бюджет всё-таки придётся корректировать, заказчик может это не согласовать или согласовать, но низко оценить ведение проекта.

Как управлять бюджетом проекта

Для управления бюджетом проекта можно использовать специальные инструменты вроде диаграммы Ганта или отслеживать текущие расходы в Excel.

Менеджер проекта отмечает основные даты и следит за ними. Это могут быть дни, в которые подрядчики выставляют счета, или дни выплаты зарплат команде. Менеджер не только проверяет счета и акты, но и следит за переработками команды.

Менеджер отмечает в таймлайне проекта, сколько рабочих часов запланировано в бюджете на каждый этап. Это количество нужно контролировать и не допускать переработок

Если разработчик оценил задачу в 36 часов, то есть 6 рабочих дней по 6 часов, но уже на второй день работал 9 часов, значит, что-то идёт не так. Подобная ситуация — сигнал, что сроки неправильно оценили на старте.

Задача менеджера — вовремя увидеть проблемы и подключить дополнительные ресурсы, чтобы не выйти за сроки проекта. Например, привлечь тимлида — оплата его услуг заложена в зарплату разработчика.

Если команда, наоборот, в одном месяце сделала работу быстрее, сэкономленные средства лучше отложить в буфер до окончания проекта. Если появятся дополнительные расходы, например на оборудование, их можно оплатить из сэкономленных средств.

Опытный менеджер проектов не только не выйдет за пределы бюджета, но и сможет сохранить буфер. Из этого запаса обычно выплачивают премии менеджеру и команде.

Совет эксперта

Максим Гостев

Планируя проект, очень важно закладывать буфер. Это касается не только бюджета, но и сроков. Лучше переоценить и закончить работу пораньше, чем недооценить и объяснять заказчику, почему не успели. Переоценивать тоже нужно в пределах разумного. Если у студии разработки заказали простой сайт с минимальным набором функций, который можно сделать за неделю и 100 000 рублей, заказчик вряд ли согласится на срок в полтора месяца и бюджет в два раза больше. Поэтому, закладывая запас, важно оставаться в рынке — предлагать условия, сопоставимые с условиями основных конкурентов.

Яндекс Практикум

Наставник на курсе «Менеджер проектов», руководитель проектов в EUCT и TechMoney

Яндекс Практикум

Редактор

Яндекс Практикум

Иллюстратор

Как планировать без плана, или что такое инициация проекта

Угроза или возможность: как работать с рисками в проектах

ФИНАНСОВОЕ БЮДЖЕТИРОВАНИЕ

Финансовое бюджетирование представляет собой планирование доходов и расходов компании. За счет четкого планирования расходов можно спрогнозировать доходную часть деятельности, в том числе прибыль организации.

Основные ошибки при формировании финансовых бюджетов связаны с формальным отношением ответственных лиц к составлению тех или иных планов. В связи с этим ставятся задачи не только четкого планирования, но и контроля исполнения бюджетов, оценки результатов деятельности компании.

Принято считать, что наиболее высокий показатель исполнения бюджетов — 80–85 % и выше. В таком случае говорят о высоком качестве текущего планирования при сопоставлении плановых и фактических показателей по итогам деятельности в конце анализируемого периода. В качестве анализируемого периода чаще всего выступает календарный год, однако иногда наиболее эффективно анализировать деятельность компании в разрезе более коротких сроков (месяца, квартала).

В процессе финансового бюджетирования задействованы многие структурные подразделения компании. При этом консолидация данных может быть сосредоточена в одном подразделении, например, отделе (департаменте) бюджетирования. Суть такой структуры в том, чтобы собрать данные от разных подразделений в части планируемых расходных операций и свести общую картину силами одного подразделения. На основе имеющейся информации идет формирование итоговых бюджетов — бюджета доходов и расходов (БДР), бюджета движения денежных средств (БДДС).

Система финансового бюджетирования — это комплекс вспомогательных бюджетов, необходимых для формирования плана поступлений, расходований и прибыли компании.

На основании сформированных планов часто внедряют мотивационную составляющую, что обеспечивает менее формальное отношение к вопросу создания бюджетов со стороны работников компании. В ряде компаний от исполнения бюджетов зависит премия сотрудников, поэтому они более ответственно устанавливают плановые значения, стремятся к их достижению. Кроме того, повышаются координация и взаимодействие между смежными структурными подразделениями при достижении единой цели.

Сегодня финансовое бюджетирование признано основой для эффективного управления бизнесом. Это обусловлено необходимостью четкого планирования, координации и контроля.

Представим схематично основные этапы разработки системы бюджетирования:

- изучают структуру компании;

- анализируют и разрабатывают систему управленческого учета компании;

- изучают бизнес-процессы;

- анализируют рынки сбыта, конкурентную среду, реальные преимущества и недостатки компании и т. д.;

- оценивают трудовые ресурсы и кадровый потенциал;

- анализируют производственные возможности;

- разрабатывают систему планов;

- определяют лиц, ответственных за формирование планов;

- определяют структуру передачи данных (каждый работник должен знать, за какой раздел бюджета отвечает, в какие сроки и в какой форме должен передать данные на следующую ступень бюджетирования);

- устанавливают сроки формирования бюджетов и отчетов об их исполнении;

- вносят изменения в учетную политику с учетом внедрения системы бюджетирования;

- разрабатывают и внедряют бюджетный регламент или положение о системе бюджетирования;

- разрабатывают систему контроля (периодичность контроля, мотивация за счет исполнения бюджетов, механизм оценки деятельности компании, механизм внесения изменений в планы в соответствии с полученными фактическими данными).

Многие компании не считают нужным внедрять бюджетный регламент, однако такая позиция не совсем верная. Практика показывает, что использование этого нормативного акта обеспечивает слаженную работу системы бюджетирования. Утверждая документ, который будет описывать полный процесс бюджетирования на предприятии, можно значительно облегчить дальнейшее функционирование системы.

Бюджетный регламент должен включать:

- сроки начала и окончания планирования;

- сроки сведения фактических данных;

- полную схему участников бюджетного процесса с системой взаимодействия между ее звеньями;

- формы всех бюджетных документов с описанием методологии их формирования и оформления;

- мотивацию персонала и т. д.

Существует два основных принципа формирования бюджетов (особенно в части вспомогательных бюджетов):

- принцип «снизу вверх» — предполагает формирование бюджетов «внизу» разными структурными подразделениями компании и дальнейшую их передачу «наверх» для создания сводного плана;

- принцип «сверху вниз» — предполагает формирование сводного бюджета «наверху» исходя из целевых показателей, установленных руководством компании (управляющей компанией, советом директоров и др.), и дальнейший спуск установленных планов для подчиненных подразделений.

Бюджеты формируют в порядке, который предполагает создание отдельных вспомогательных бюджетов, способствующих составлению основных:

- бюджета продаж;

- бюджета производства;

- бюджета производственных запасов;

- бюджета прямых расходов на материалы;

- бюджета прямых расходов на оплату труда;

- бюджета производственной себестоимости реализованной продукции;

- бюджета накладных расходов (общепроизводственных, общехозяйственных, коммерческих, административных и др.);

- бюджета движения денежных средств;

- бюджета доходов и расходов;

- бюджетного баланса;

- инвестиционного бюджета.

К числу основных бюджетов в системе финансового бюджетирования принято относить БДДС, БДР, бюджетный баланс и инвестиционный бюджет. Их формирование возможно только при помощи операционных (вспомогательных) бюджетов, поэтому первостепенная задача в рамках внедрения системы финансового бюджетирования заключается в разработке комплекса взаимосвязанных форм бюджетов.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

0 |

0 |

0 |

0 |

х |

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

0 |

0 |

0 |

0 |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

БЮДЖЕТ ПРОИЗВОДСТВА И БЮДЖЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Бюджет производства — один из основных документов в системе финансового бюджетирования. Он определяет производственные возможности компании с учетом ее производственной мощности, планируемого спроса на продукцию, имеющихся запасов готовой продукции на складах.

Учитывая данные факторы, составляют оптимальную производственную программу. С одной стороны, она будет обеспечивать предложением спрос на рынке, с другой — возможна к исполнению с точки зрения имеющихся производственных площадей, оборудования и кадрового потенциала.

В данном случае производственную программу нужно формировать так, чтобы выпускаемая продукция была востребована на рынке. Ведь в случае выпуска «лишнего» объема увеличатся расходы на хранение готовой продукции на складах. Ее нужно будет реализовать в кратчайшие сроки, поскольку производство не останавливается.

С другой стороны, выпускать продукцию, равную запланированному объему продаж, нерационально. Высока вероятность того, что изменится запланированный объем реализации или возникнут сбои в работе производства, в связи с чем любое предприятие формирует определенный страховой запас для обеспечения бесперебойной работы.

Выпуск продукции в объемах, значительно меньших, чем потребность рынка, также нерационален, так как предприятие теряет возможность получить дополнительную выручку.

Учитывая все факторы, влияющие на объем производства, необходимо сформировать производственную программу с учетом сведений о запасах продукции на начало и конец анализируемого периода. Бюджет производства может быть сформирован исключительно с точки зрения планируемых объемов изготовления продукции всех номенклатурных групп. В некоторых компаниях формируют бюджет производственных запасов как самостоятельный операционный план.

Рассмотрим пример оформления бюджета производства (табл. 2).

|

Таблица 2. Бюджет производства с включением сведений о производственных запасах, ед. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Запас готовой продукции на начало периода |

10 |

20 |

25 |

30 |

х |

|

Прогноз объема производства |

130 |

145 |

145 |

155 |

575 |

|

Прогноз объема продаж |

120 |

140 |

140 |

160 |

560 |

|

Запас готовой продукции на конец периода |

20 |

25 |

30 |

25 |

х |

|

Товар № 2 |

|||||

|

Запас готовой продукции на начало периода |

0 |

10 |

20 |

40 |

х |

|

Прогноз объема производства |

220 |

260 |

270 |

270 |

1020 |

|

Прогноз объема продаж |

210 |

250 |

250 |

290 |

1000 |

|

Запас готовой продукции на конец периода |

10 |

20 |

40 |

20 |

х |

Бюджет производства состоит из нескольких разделов и учитывает следующую информацию:

- фактические остатки готовой продукции на начало анализируемого периода;

- планируемые объемы производства с учетом производственных возможностей компании и планируемых объемов реализации;

- планируемые остатки готовой продукции на конец анализируемого периода (рассчитывают следующим образом: запас готовой продукции на начало периода + планируемый объем производства – планируемый объем реализации).

Бюджет формируют также по каждой номенклатурной группе в отдельности.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА МАТЕРИАЛЫ

Под прямыми расходами на материалы понимают расходы на основные и вспомогательные материалы, комплектующие изделия, покупные полуфабрикаты и т. д., необходимые для производства продукции.

Бюджет прямых расходов на материалы формируют исходя из плановых объемов реализации и производства, норм расходования материалов на единицу продукции. В данном случае на начальном этапе формируют нормативы расходования материалов на изготовление единицы продукции каждой номенклатуры, а затем определяют нормативы материальных расходов на весь объем.

ОБРАТИТЕ ВНИМАНИЕ

Рекомендуем рассчитывать планируемые расходы на материалы не только для прогнозируемого объема реализации, но и для прогнозируемого объема производства, поскольку в рамках производственной деятельности придется расходовать материалы и на производство запасов готовой продукции.

График оплаты материалов стоит формировать исходя из общих объемов производства (не объемов продаж). Однако при формировании бюджета полной или производственной себестоимости реализованной продукции нужно брать сведения о материальных расходах применительно к объемам продаж.

Как формировать бюджет прямых расходов на материалы, показано в табл. 3.

|

Таблица 3. Бюджет прямых расходов на материалы, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Прогноз объема производства, ед. |

130 |

145 |

145 |

155 |

575 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 2500 руб.) |

325 |

362,5 |

362,5 |

387,5 |

1437,5 |

|

Прогноз объема продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 2500 руб.) |

300 |

350 |

350 |

40 |

1400 |

|

Товар № 2 |

|||||

|

Прогноз объема производства, ед. |

220 |

260 |

270 |

270 |

1020 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 1000 руб.) |

220 |

260 |

270 |

270 |

1020 |

|

Прогноз объема продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 1000 руб.) |

210 |

250 |

250 |

290 |

1000 |

Материальные расходы также планируют в разрезе номенклатурных групп предприятия в зависимости от запланированных нормативов расходования материальных ресурсов. В рассматриваемом примере для товара № 1 норматив материальных расходов на единицу продукции составляет 2500 руб., для товара № 2 — 1000 руб.

Имея сведения о нормативном значении материальных расходов на производство единицы продукции, формируют план расходов на материалы для каждой номенклатурной группы в отдельности. В данном случае рассчитан план и для объемов реализации, и для объемов производства, что понадобится для построения бюджета закупок материалов и себестоимости готовой продукции.

БЮДЖЕТ ЗАКУПОК МАТЕРИАЛОВ

Бюджет закупок материалов необходим для дальнейшего включения сведений в бюджет движения денежных средств. В данном случае нужно включать сведения о потребности в материалах для изготовления того количества изделий, которое запланировано в соответствии с производственной программой (не бюджетом продаж).

Планируемый объем закупок формируют исходя из:

- суммы запасов материалов на начало периода;

- суммы закупок материалов, необходимых для изготовления планируемого объема производства.

В случае необходимости создают страховой запас, чтобы обеспечить бесперебойный производственный процесс.

Бюджет закупок материалов формируют аналогично графику поступления денежных средств от реализации (см. табл. 1), учитывая условия оплаты, предусмотренные договорами поставки. Пример формирования бюджета — в табл. 4.

|

Таблица 4. Бюджет закупок материалов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Остаток кредиторской задолженности на начало периода |

0 |

0 |

0 |

0 |

х |

|

Первый квартал |

545 |

545 |

|||

|

Второй квартал |

622,5 |

622,5 |

|||

|

Третий квартал |

632,5 |

632,5 |

|||

|

Четвертый квартал |

657,5 |

657,5 |

|||

|

Остаток кредиторской задолженности на конец периода |

0 |

0 |

0 |

0 |

х |

В рассматриваемом примере представлен вариант, когда условия оплаты не предполагают осуществления авансовых платежей.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА ОПЛАТУ ТРУДА

В данном случае принимают к планированию расходы на основную и дополнительную заработную плату основных производственных рабочих (можно включать расходы на выплату соответствующих страховых взносов).

К расходам на оплату труда основных производственных рабочих относят:

- затраты на оплату труда, начисляемую за выполнение работ (оклад, тарифная ставка);

- начисления стимулирующего характера (премии, надбавки);

- компенсации, которые включают начисления за неотработанное время.

При планировании расходов на оплату труда учитывают:

- количество основных производственных рабочих;

- планируемые сокращения или набор персонала;

- форму оплаты труда для основных производственных рабочих (повременная или сдельная);

- норматив трудоемкости на изготовление единицы продукции или норматив расходов на оплату труда рабочих при изготовлении единицы продукции;

- объем продаж;

- объем производства.

Как при планировании бюджета прямых расходов на материалы, здесь также рекомендуем рассчитывать план и для объема производства, и для объема реализации. В первом случае полученная информация понадобится для составления бюджетов движения денежных средств, во втором — для формирования бюджета доходов и расходов и себестоимости реализованной продукции.

В таблице 5 приведен пример формирования бюджета прямых расходов на оплату труда основных производственных рабочих (табл. 5).

|

Таблица 5. Бюджет прямых расходов на оплату труда основных производственных рабочих, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Прогноз объема производства, ед. |

130 |

145 |

145 |

155 |

575 |

|

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 3200 руб.) |

416 |

464 |

464 |

496 |

1840 |

|

Прогноз объема продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 3200 руб.) |

384 |

448 |

448 |

512 |

1792 |

|

Товар № 2 |

|||||

|

Прогноз объема производства, ед. |

220 |

260 |

270 |

270 |

1020 |

|

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 2100 руб.) |

462 |

546 |

567 |

567 |

2142 |

|

Прогноз объема продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 2100 руб.) |

441 |

525 |

525 |

609 |

2100 |

Важный момент: вносить данные по уплате страховых взносов не обязательно. Эту информацию можно включить в дальнейшем в бюджеты себестоимости, бюджеты доходов и расходов и т. д.

БЮДЖЕТ НАКЛАДНЫХ РАСХОДОВ

Данный документ предприятия формируют по-разному. Одни выделяют накладные расходы в отдельный самостоятельный бюджет, другие делят их на общепроизводственные и общехозяйственные.

Для простоты учета рассмотрим бюджет, сформированный для всех накладных расходов. В данном случае будем включать в бюджет расходы компании, которые не имеют непосредственного отношения к производственному процессу. К таким расходам относятся:

- аренда помещений;

- амортизация;

- оплата труда сотрудников, не принимающих непосредственного участия в производственном процессе;

- расходы на охрану труда;

- затраты на ремонт и обслуживание помещений;

- командировочные расходы;

- расходы на обучение;

- затраты на консультационные услуги;

- расходы на приобретение канцелярских товаров;

- расходы на телефонию и Интернет;

- расходы на почтовые услуги и др.

Накладные расходы не имеют прямого отношения к процессу производства, поэтому в состав себестоимости переносят свою стоимость косвенно. Косвенное перенесение стоимости в состав себестоимости осуществляется пропорционально выбранной базе распределения, которая должна быть закреплена в условиях учетной политики компании. Наиболее распространенной базой распределения выступает оплата труда основных производственных рабочих (ОПР).

Рассмотрим пример формирования бюджета накладных расходов по кварталам (табл. 6).

|

Таблица 6. Бюджет накладных расходов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Аренда |

90 |

90 |

90 |

90 |

360 |

|

Амортизация |

3 |

3 |

3 |

3 |

12 |

|

Оплата труда |

150 |

150 |

150 |

150 |

600 |

|

Страховые взносы (30 %) |

45 |

45 |

45 |

45 |

180 |

|

Расходы на содержание помещений, текущий ремонт и др. |

20 |

20 |

20 |

20 |

80 |

|

Прочие расходы |

10 |

10 |

10 |

10 |

40 |

|

Итого |

318 |

318 |

318 |

318 |

1272 |

БЮДЖЕТ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

В состав производственной себестоимости включают все расходы, за исключением внепроизводственной статьи затрат. К внепроизводственным расходам относят расходы, связанные с реализацией и сбытом продукции:

- подготовка продукции к транспортировке;

- тара и упаковка;

- доставка;

- рекламные расходы и др.

В состав себестоимости включают прямые и косвенные расходы. Для рассматриваемого примера в качестве прямых расходов выступают:

- материальные расходы;

- расходы на оплату труда основных производственных рабочих;

- страховые взносы.

В качестве косвенных расходов выступают расходы на амортизацию, аренду, оплату труда и страховые взносы (не основных производственных рабочих), затраты на содержание помещений и др.

Пример формирования бюджета производственной себестоимости продукции представлен в табл. 7.

|

Таблица 7. Бюджет производственной себестоимости реализованной продукции, руб. |

||||||

|

№ п/п |

Показатель |

Период |

Источник информации |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

|||

|

1 |

Товар № 1 |

|||||

|

1.1 |

Запасы готовой продукции на начало периода |

70 245 |

150 000 |

187 500 |

225 000 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

1.2 |

Материальные расходы |

325 000 |

362 500 |

362 500 |

387 500 |

табл. 3 |

|

1.3 |

Расходы на оплату труда ОПР |

416 000 |

464 000 |

464 000 |

496 000 |

табл. 5 |

|

1.4 |

Страховые взносы |

124 800 |

139 200 |

139 200 |

148 800 |

30 % от ФОТ |

|

1.5 |

Накладные расходы |

150 669,70 |

146 091,09 |

143 115,42 |

148 380,06 |

табл. 6 |

|

1.6 |

Себестоимость произведенной продукции |

1 016 469,70 |

1 111 791,09 |

1 108 815,42 |

1 180 680,06 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

1.7 |

Запасы готовой продукции на конец периода |

150 000 |

187 500 |

225 000 |

187 500 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 1) |

936 714,70 |

1 074 291,09 |

1 071 315,42 |

1 218 180,06 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

2 |

Товар № 2 |

|||||

|

2.1 |

Запасы готовой продукции на начало периода |

0 |

37 549 |

75 098 |

150 196 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

2.2 |

Материальные расходы |

220 000 |

260 000 |

270 00 |

270 000 |

табл. 3 |

|

2.3 |

Расходы на оплату труда ОПР |

462 000 |

546 000 |

567 000 |

567 000 |

табл. 5 |

|

2.4 |

Страховые взносы |

138 600 |

163 800 |

170 100 |

170 100 |

30 % от ФОТ |

|

2.5 |

Накладные расходы |

167 330,30 |

171 908,91 |

174 884,58 |

169 619,94 |

табл. 6 |

|

2.6 |

Себестоимость произведенной продукции |

987 930,30 |

1 141 708,91 |

1 181 984,58 |

1 176 719,94 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

2.7 |

Запасы готовой продукции на конец периода |

37 549 |

75 098 |

150 196 |

75 098 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 2) |

950 381,30 |

1 104 159,91 |

1 106 886,58 |

1 251 817,94 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

Всего (товар № 1 плюс товар № 2) |

1 887 096 |

2 178 451 |

2 178 202 |

2 469 998 |

8 713 747 |

Для рассматриваемого примера при формировании бюджета себестоимости реализованной продукции изначально была рассчитана себестоимость всего объема произведенной продукции (на основании данных табл. 3 и 5). Исходя из данной информации, в дальнейшем рассчитали себестоимость продукции, планируемой к реализации.

БЮДЖЕТ ДОХОДОВ И РАСХОДОВ

Бюджет доходов и расходов визуально напоминает форму № 2 бухгалтерской отчетности (отчет о финансовых результатах). БДР допустимо разрабатывать под себя. Можно включать в бюджет или исключать из него какие-либо разделы.

Бюджет доходов и расходов формируют исходя из количества продукции, планируемой к реализации, и выручки, которую предприятие планирует получить от продажи этого количества. В этот бюджет попадают только расходы, которые имеют отношение к производству того количества продукции, которое планируется реализовать. Следовательно, расходы, необходимые для производства продукции на склад в качестве запаса, не будут учтены в данном документе.

Пример формирования БДР компании — в табл. 8.

|

Таблица 8. Бюджет доходов и расходов компании, руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Выручка от реализации |

1 200 000 |

1 400 000 |

1 400 000 |

1 920 000 |

5 920 000 |

|

Себестоимость |

936 714,70 |

1 074 291,09 |

1 071 315,42 |

1 218 180,06 |

4 300 501,27 |

|

Прибыль (убыток) от реализации |

263 285,30 |

325 708,91 |

328 684,58 |

701 819,94 |

1 619 498,73 |

|

Товар № 2 |

|||||

|

Выручка от реализации |

840 000 |

1 000 000 |

1 000 000 |

1 740 000 |

4 580 000 |

|

Себестоимость |

950 381,30 |

1 104 159,91 |

1 106 886,58 |

1 251 817,94 |

4 413 245,73 |

|

Прибыль (убыток) от реализации |

–110 381,30 |

–104 159,91 |

–106 886,58 |

488 182,06 |

166 754,27 |

|

Выручка от реализации, всего |

2 040 000 |

2 400 000 |

2 400 000 |

3 660 000 |

10 500 000 |

|

Себестоимость, всего |

1 887 096 |

2 178 451 |

2 178 202 |

2 469 998 |

8 713 747 |

|

Прибыль (убыток) от реализации, всего |

152 904 |

221 549 |

221 798 |

1 190 002 |

1 786 253 |

В данном случае при наличии нескольких номенклатурных групп выпускаемой продукции стоит формировать бюджет доходов и расходов для каждой номенклатуры в отдельности. Подобный анализ помогает определить уровень рентабельности каждого вида выпускаемой продукции. Например, в рассматриваемом примере выпуск товара № 1 экономически более выгоден, чем выпуск товара № 2.

Нужно обратить внимание, что в первом, втором и третьем кварталах выпуск товара № 2 убыточен, при этом убыток от его реализации компенсируется за счет прибыли от продажи товара № 1. Исключением является четвертый квартал, когда компания может получить прибыль от реализации товара № 2.

За счет чего произошло изменение? Во-первых, в четвертом квартале (см. табл. 1) планируется значительный рост выручки от продаж, на что в большей степени повлияло повышение цены реализации единицы продукции.

Во-вторых, в четвертом квартале наблюдается небольшой рост объемов реализации, что также повлияет на размер выручки. При этом размер косвенных расходов практически не изменяется, в связи с чем нагрузка доли косвенных расходов на каждую единицу продукции становится меньше.

Поскольку финансовое бюджетирование нацелено не только на четкое и отлаженное планирование, но и на осуществление своевременных корректировок и уточнений, в данном случае стоит рассмотреть возможность увеличить цену реализации единицы товара № 2. Это может повлиять и на объем продаж. Второй вариант — наращивание объемов реализации (например, путем поиска новых рынков сбыта).

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ, ИНВЕСТИЦИОННЫЙ БЮДЖЕТ

Инвестиционный бюджет может выступать в качестве самостоятельного бюджета или в составе бюджета движения денежных средств. Структурно БДДС представляет собой движение денежных потоков (по расчетным счетам и/или в кассе), отражая планируемые поступления и расходования денежных средств в процессе хозяйственной деятельности.

Для формирования БДДС денежные потоки классифицируют следующим образом:

- потоки от основной деятельности, то есть от обычной деятельности;

- потоки от финансовой деятельности — связаны с привлечением предприятием финансирования на долговой или долевой основе (изменяют величину и структуру капитала и заемных средств предприятия);

- потоки от инвестиционной деятельности — связаны с приобретением, созданием или выбытием внеоборотных активов предприятия.

Зачастую в БДДС включается информация только по основной деятельности, а все прочие денежные потоки формируют отдельные бюджеты. Особенно это касается инвестиционного бюджета.

Вопрос включения тех или иных сведений в БДДС остается на усмотрение вышестоящего руководства. Все зависит от поставленных задач.

Поэтапная разработка бюджета движения денежных средств

Этап 1. Устанавливают фактические показатели остатков денежных средств на расчетных счетах и (или) в кассе предприятия на конец предшествующего отчетного периода.

Этап 2. Планируют поступления и расходования денежных средств в соответствии с запланированным объемом производства, инвестиционными планами, прогнозируемыми расходами и т. д. Важный момент: для детального планирования наиболее эффективно использовать операционные бюджеты, чтобы не перегружать информацией БДДС.

Плановые поступления денежных средств формируют с учетом конкретных или планируемых условий оплаты. С этой целью дополнительно составляют вспомогательные бюджеты — графики поступления денежных средств (аналогичные графику в табл. 1).

При планировании расходов учитывают данные из вспомогательных бюджетов или графиков оплаты (материалов, электроэнергии, аренды и др.) в соответствии с условиями оплаты (по договорам поставки, аренды и т. д.). Так, за аренду могут платить с опережением сразу за квартал; за электроэнергию и коммунальные платежи — в следующем месяце по факту расхода. Именно поэтому настоятельно рекомендуем формировать отдельные графики оплаты, соответствующие всем условиям оплаты, итоговые значения которых попадают в бюджет движения денежных средств.

Этап 3. Рассчитывают сash flow по каждому типу деятельности (текущая, финансовая, инвестиционная).

К СВЕДЕНИЮ

Сash flow представляет собой разницу между поступлениями и расходованиями денежных средств.

Этап 4. Определяют излишек или недостаток денежных средств на конец месяца.

Многие формируют бюджет движения денежных средств не совсем корректно, и он становится в определенной степени идентичным бюджету доходов и расходов, что в корне неверно.

Во-первых, БДДС отражает все денежные потоки компании вне зависимости от реализации продукции, в то время как бюджет доходов и расходов привязан к факту (плану) реализации продукции, в том числе по понесенным расходам.

Во-вторых, денежные потоки для БДДС формируют с учетом налога на добавленную стоимость (исполнители соблюдают это не всегда), что обусловлено фактом получения и расходования денежных средств. Так, за материал компания платит с учетом НДС. Одновременно с этим за реализованную продукцию она получает денежные средства с учетом данного налога.

При формировании отдельных графиков поступлений и расходований (оплаты) денежных средств БДДС можно составлять в упрощенной форме, включая только итоговые показатели по приходу и расходу средств. Весьма эффективный вариант при формировании БДДС с помощью MS Excel — использовать функцию группировки, которая позволяет скрывать и раскрывать необходимые разделы с помощью бокового меню при выборе символов «+» и «–».

Рассмотрим упрощенный бюджет движения денежных средств (табл. 9).

|

Таблица 9. Упрощенный бюджет движения денежных средств, тыс. руб. |

|||||

|

№ п/п |

Показатель |

Период |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

1 |

Остаток денежных средств на начало периода |

1200 |

900 |

1000 |

1500 |

|

2 |

Поступления денежных средств |

4200 |

4200 |

4500 |

4800 |

|

2.1 |

Поступления по текущей (основной) деятельности |

3200 |

3200 |

3500 |

3800 |

|

2.2 |

Поступления по финансовой деятельности |

0 |

0 |

0 |

0 |

|

2.3 |

Поступления по инвестиционной деятельности |

1000 |

1000 |

1000 |

1000 |

|

3 |

Расходования денежных средств |

4500 |

4100 |

4000 |

4200 |

|

3.1 |

Расходования по текущей (основной) деятельности |

3700 |

3300 |

3200 |

3400 |

|

3.2 |

Расходования по финансовой деятельности |

0 |

0 |

0 |

0 |

|

3.3 |

Расходования по инвестиционной деятельности |

800 |

800 |

800 |

800 |

|

4 |

Cash flow от основной деятельности |

–500 |

–100 |

300 |

400 |

|

5 |

Cash flow от финансовой деятельности |

0 |

0 |

0 |

0 |

|

6 |

Cash flow от инвестиционной деятельности |

200 |

200 |

200 |

200 |

|

7 |

Излишек/недостаток денежных средств на конец периода |

–300 |

100 |

500 |

600 |

|

8 |

Остаток денежных средств на конец периода |

900 |

1000 |

1500 |

2100 |

Данный бюджет позволяет увидеть все денежные потоки компании в соответствии с рассмотренной ранее классификацией: от основной, инвестиционной и финансовой деятельности. Благодаря расчетам cash flow (пп. 4–6 табл. 9) и излишка (недостатка) денежных средств можно проанализировать, по каким сферам деятельности наблюдается положительная и отрицательная тенденция.

Для рассматриваемого примера в первом квартале по основной деятельности расход денежных средств превышает значения по поступлениям, что компенсируется за счет наличия денежных средств на начало периода и излишка средств по инвестиционной деятельности. Это суммарно способствовало положительному результату, запланированному по строке «Остаток денежных средств на конец периода» табл. 9.

ЗАКЛЮЧЕНИЕ

Внедрение системы финансового бюджетирования позволяет не только контролировать притоки и оттоки денежных средств, следить за показателями доходности, но и оценивать платежеспособность компании, финансовые результаты ее деятельности.

Для качественного функционирования системы нужно комплексно подойти к вопросам внедрения, разработать внутренний нормативный документ для обобщения всей информации по системе. Она должна разъяснять этапы внедрения, степень ответственности лиц, формирующих определенные бюджеты, а также сроки исполнения и особенности осуществления контрольных функций.

Наибольшей результативности можно добиться, разрабатывая формы каждого вида бюджета и отчета о его исполнении. Лучшим способом по праву считается вариант внедрения системы операционных (вспомогательных) бюджетов, которые нужны для формирования основных бюджетов. К рангу основных относят бюджет доходов и расходов и бюджет движения денежных средств.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2019.

![]()

Прежде всего

![]()

![]()

Как подать заявку на поддержку проекта

![]()

![]()

Как правильно заполнить заявку

![]()

![]()

Рекомендации по формированию бюджета проекта

![]()

![]()

Как отправить заполненную заявку

![]()

![]()

Какие документы приложить к заявке

![]()

![]()

Статусы заявки и обратная связь

![]()

![]()

Содержание статьи

![]()

Структура

раздела

![]()

Предыдущая статья

![]()

Фонд может учреждать специальные (внеплановые) конкурсы. Методические рекомендации для таких конкурсов могут содержать отличия или уточнения по сравнению с приведенной в этой статье информацией.

Внимательно изучайте методические рекомендации к каждому конкурсу. Актуальный документ с методическими рекомендациями для текущего конкурса прикреплен в конце этой статьи.

Общие принципы формирования бюджета проекта

Коротко: формируйте бюджет, после того как запланируете все мероприятия проекта, а не наоборот — так бюджет получится честным и реалистичным. Помните, что бюджет проекта — это ответственность руководителя проекта, а не бухгалтера, поэтому составляет бюджет и отвечает за расходование средств именно руководитель.

Большая ошибка — отталкиваться от необходимой суммы гранта и потребности что-то приобрести и только потом пытаться подготовить заявку на основе проекта, который мог бы как-то обосновать эти расходы.

![]()

Фонд может учреждать специальные (внеплановые) конкурсы. Методические рекомендации для таких конкурсов могут содержать отличия или уточнения по сравнению с приведенной в этой статье информацией.

Внимательно изучайте методические рекомендации к каждому конкурсу. Актуальный документ с методическими рекомендациями для текущего конкурса прикреплен в конце этой статьи.

Подробнее о том, как правильно составить бюджет проекта, — в бесплатном уроке онлайн-курса фонда по социальному проектированию.

Основные принципы формирования бюджета проекта

-

Обоснованность. Бюджет должен обеспечивать выполнение всех мероприятий календарного плана. Соотнесите статьи расходов и мероприятия: каждая статья расходов должна соответствовать конкретному мероприятию.

Помните, что в бюджете не должно быть расходов, не связанных с конкретной деятельностью, описанной в календарном плане. Опишите каждую статью расходов так, чтобы было понятно, какому мероприятию она соответствует.

-

Реалистичность. Расходы по бюджету должны соответствовать рыночным ценам. Если в рамках проекта вы предполагаете закупку оборудования или оплату услуг, то в комментариях к соответствующим статьям расходов по возможности и при наличии такой информации укажите ссылки на стоимость подобных товаров и услуг в Интернете или приложите к заявке коммерческие предложения от потенциальных подрядных организаций или расценки на услуги физических лиц.