Проведение внутреннего аудита: этапы и образцы оформления

Нужен ли внутренний аудит только для подготовки к внешнему или он приносит более весомую пользу для компании? Сохранить и увеличить стоимость организации, снизить расходы на внешний аудит, просчитать риски при разработке новых проектов — в реализации этих планов поможет квалифицированная подготовка и проведение внутреннего аудита.

В процессе работы аудиторы используют различные методики для получения объективных результатов. Разберемся в составляющих процесса аудиторских проверок и приведем примеры оформления документации, а именно:

- Кто занимается внутренним аудитом

- Как составить положение и приказ о внутреннем аудите

- Какой порядок проведения аудита будет оптимальным

- Вступительное совещание

- Проверка на местах

- Пример чек-листа по внутреннему аудиту системы качества

- Заключительное совещание

Кто занимается внутренним аудитом

Есть два варианта, кому доверить проведение внутреннего аудита на предприятии.

- 1. Штатные сотрудники. Сформировать аудиторский отдел или постоянно действующую комиссию можно из числа сотрудников компании. Ориентиром при определении кандидатов в аудиторы станут:

- понимание тематики ревизуемого участка;

- отсутствие личной заинтересованности в положительной оценке проверяемого отдела;

- профессиональная подготовка сотрудников для работы аудитором.

- 2. Профессиональные аудиторы. Привлечь профессиональных аудиторов на аутсорсе — такая альтернатива подходит для компаний с типовыми бизнес-процессами, не требующими частых проверок. В этом случае не придется тратить время и деньги на обучение собственных сотрудников внутреннему аудиту.

Как составить положение и приказ о внутреннем аудите

Если на предприятии создают свою службу аудита, то для нее разрабатывают положение о внутреннем аудите. Образцы плана для его создания приведены ниже. Положение регулирует работу самого отдела аудита и разъясняет остальным подразделениям их права и обязанности во время аудиторской проверки.

Положение о внутреннем аудите ПАО «Мостотрест»

До начала проверки составляют приказ о проведении внутреннего аудита. В нем указывают:

- срок проведения;

- глав аудиторских групп;

- ответственного за обеспечение необходимыми для аудита ресурсами;

- необходимость содействия глав проверяемых отделов выполнению плана проверок;

- ответственного за внесение корректив по найденным во время аудита несоответствиям;

- ответственного за осуществление приказа.

Ранее составленный план аудита и список аудиторов допускается прикрепить в приложениях к приказу, чтобы не дублировать пересекающуюся информацию.

Какой порядок проведения аудита будет оптимальным

Больше о компетенциях аудиторов и планировании всех этапов проверки писали в статье об организации внутреннего аудита. Теперь рассмотрим подробнее, что включает проведение внутреннего аудита.

Вступительное совещание

Первый день аудиторской проверки открывает собрание руководителей с представителями всех участвующих отделов. Здесь сотрудникам представляют аудиторов, объясняют цели и задачи проверки, оглашают план, объем работы и методы ее проведения. Представителям ревизуемых отделов объясняют правила работы в период проверки, а также полномочия аудиторов, чтобы предупредить возможный выход за их рамки.

На собрании проверяют готовность к проверке, обеспечение необходимыми расходными материалами, спецодеждой, транспортом, прикрепленными сопровождающими и т. п. Отвечают на вопросы сотрудников проверяемых отделов, которые возникли в ходе совещания.

Открывать проверку в небольших фирмах можно не так официально, но обязательно оповещать всех причастных перед началом аудита.

На вступительном совещании сотрудникам разъясняют программу аудиторской проверки

Проверка на местах

После совещания начинается работа на местах согласно составленному плану и порядку проведения аудита.

Аудиторы используют разные методы проверок, среди которых опросы по заранее составленным чек-листам, наблюдения за деятельностью сотрудников отделов, анализ документов на соответствие требованиям. Каким образом контролеры могут оценить работу на местах:

- 1. Проверить наличие всех требуемых документов и правильность их оформления.

- 2. Проверить, соответствуют ли плану деятельность и результаты отдела.

- 3. Побеседовать с сотрудниками, чтобы подтвердить соответствие выполняемой работы установленным требованиям.

- 4. Осмотреть состояние оборудования и рабочих мест.

- 5. Выборочно проверить работу сотрудников — отдельные действия, операции или результаты работы.

Пример чек-листа по внутреннему аудиту системы качества

| Проверяемые требования (документ и № п.п.) | Вопросы для проверки | Комментарии |

| ISO 9001:2015 (п.п. 7.5.3) | Какие документы СМК определяют исполнение проектов сотрудниками отдела? | Обратить внимание на актуальность документов, которые будут предоставлять сотрудники. |

| ISO 9001:2015 (п.п. 7.5.3; 8.5.1) | Какие документы создаются в ходе исполнения проектов? | Выборочно проверить документацию по 2-3 проектам (даты создания документов, согласующие и утверждающие подписи, версионность). |

| ISO 9001:2015 (п.п. 7.5.3; 7.1.3) | Каким образом обеспечивается сохранность документации по проектам? | Проверить 2-3 проекта (ведение документации в электронной базе, права доступа, даты создания архивных версий). Проверить хранение и идентификацию бумажных экземпляров рабочей документации по проектам. |

| ISO 9001:2015 (п.п. 7.5.3; 7.4) | Каким образом оформляется сдача-приемка работ по проекту и его этапов? | Проверить 2-3 проекта (оформление актов сдачи-приемки работ, размещение сканированных копий в электронной базе). Проверить передачу отчетной приемо-сдаточной документации в юридическую службу. |

| ISO 9001:2015 (п.п. 7.5.3) | Как определяется состав команды проекта? | Проверить 2-3 проекта (оформление приказов, распределение ролей в команде проекта). |

| ISO 9001:2015 (п.п. 8.2.2; 8.2.3) | Кто определяет возможность исполнения проекта на предварительном этапе работ с заказчиком? | Проверить, как регистрируются запросы от потенциальных заказчиков. Проверить назначение менеджеров для проведения предварительных согласований с заказчиками. |

| ISO 9001:2015 (п.п. 8.2.3) | Как проводится анализ требований заказчика? | Проверить оформление технических заданий и проектов договоров (разработку, направление заказчику на согласование, идентификацию изменений). |

В ходе работы аудиторы устанавливают соответствие или несоответствие требованиям, критериями которых могут быть:

- наличие и доступность для сотрудников всей необходимой в работе документации;

- правильность оформления документации;

- степень знания и понимания своих обязанностей работниками;

- выполнение сотрудниками должностных инструкций;

- устранение предыдущих несоответствий в случае повторного проведения аудита.

Если в ходе проверки обнаружили несоответствия, то сотруднику о них сообщают и разъясняют, какие требования он не выполнил.

Все результаты проверки записывают для последующего составления отчета.

Заключительное совещание

После проверки проводят завершающее заседание. На нем присутствуют руководители, аудиторы и персонал участвовавших отделов. В ходе собрания аудиторы оглашают результаты проверки. Далее выслушивают мнения сторон по выявленным несоответствиям. В случае несогласия сотрудников с результатами проведенного внутреннего аудита, аргументируют выводы со ссылками на рабочую документацию.

В конце совещания главный аудитор дает рекомендации по устранению найденных нарушений, предлагает корректирующие действия. Для одобренных мер присутствующие утверждают сроки выполнения.

Форма отчета по результатам аудиторской проверки

Заключение

Первый из основных этапов внутреннего аудита — выбор сотрудников, обладающих необходимыми компетенциями. Перед началом аудита оформляют приказ и знакомят с ним всех участников проверок.

В ходе аудита изучают документацию, беседуют с сотрудниками и наблюдают за их работой. Полученные сведения фиксируют документально и оглашают на завершающем заседании. После согласования результатов проверки утверждают перечень и сроки корректирующих мероприятий.

Надоело ломать голову, как лучше организовать аудиторскую проверку? Научитесь тонкостям ее проведения на курсах по внутреннему аудиту в нашей академии!

Зарегистрируйтесь и изучите первый урок курса бесплатно, чтобы узнать о программе больше!

Роман Исаев

Партнёр ГК «Современные технологии управления»

Руководитель проектов, бизнес-тренер, сертифицированный специалист Business Studio

Автор 11 книг и более 60 публикаций в научно-практических журналах

Автор и разработчик моделей и модулей для системы Business Studio, которые на протяжении многих лет активно используются в ведущих российских и международных организациях

Заключительная статья цикла, посвященного функционированию системы менеджмента качества (СМК) в коммерческом банке (начало см.: ММК, 2010, № 11–12 «Типовая система менеджмента качества коммерческого банка и ее архитектура», часть 1 и часть 2). В серии статей данного цикла детально рассмотрены процессы (этапы) развития СМК: планирование и построение СМК (см.: ММК, 2011, № 1), управление каждым процессом СМК (см.: ММК, 2011, № 2), внутренний аудит СМК, анализ СМК со стороны руководства банка, а также приведены практические примеры и рекомендации из опыта различных банков. Автор демонстрирует, как обеспечить стабильное и эффективное функционирование СМК в банке на протяжении длительного периода времени.

Внутренний аудит СМК банка

Аудит — систематический, независимый и документированный процесс получения свидетельств аудита и объективной их оценки в целях установления степени выполнения критериев аудита [1].

Объектом аудита может быть: СМК (верхний уровень), процесс, подразделение, информационная система и др.

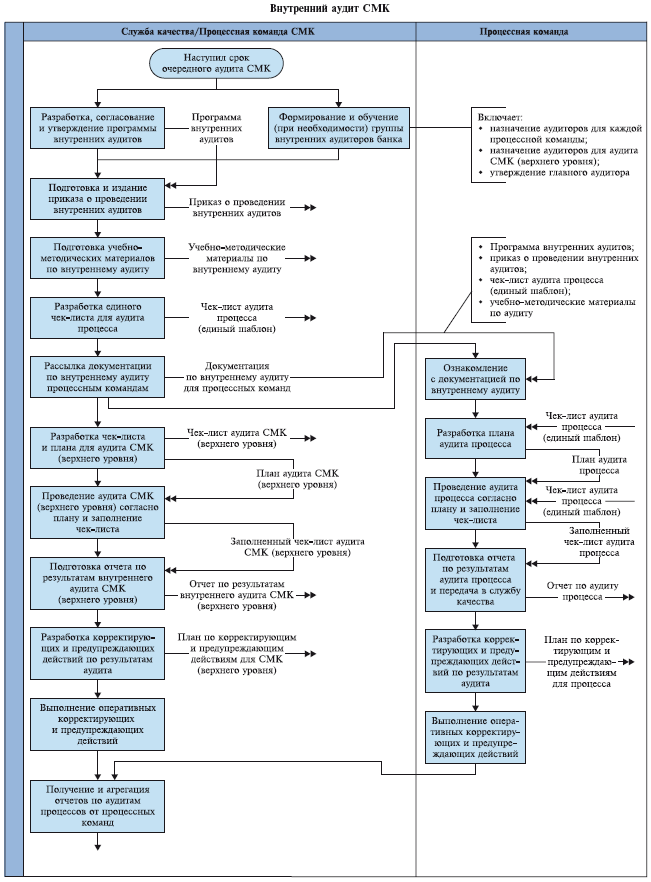

Модель данного процесса приведена на схеме 1.

Схема 1. Внутренний аудит СМК

При проведении внутреннего аудита СМК банка рекомендуется использовать стандарт ISO 19011 «Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента».

Шаблоны документов, которые необходимы для проведения аудита СМК банка и аудита процессов банка, приведены в [2].

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и внутренний аудит СМК включает два соответствующих этапа, а также общий этап «Подготовка к аудиту»:

- Подготовка к аудиту. Исполнитель: служба качества;

- Внутренний аудит СМК (верхнего уровня). Исполнитель: служба качества;

- Аудит процесса. Исполнитель: процессная команда.

Рассмотрим эти этапы более подробно.

1. Подготовка к аудиту

Предполагает следующие процедуры и действия.

Разработка, согласование и утверждение программы внутренних аудитов. В данном документе указывается перечень всех видов аудитов с наименованиями (на ближайший год). Для каждого аудита указывается: перечень объектов аудита, Ф.И.О. руководителя аудита, срок проведения аудита.

Формирование и обучение (при необходимости) группы внутренних аудиторов банка. Параллельно с разработкой программы аудитов определяется потребность в аудиторах, формируется и обучается (при необходимости) группа аудиторов, назначаются аудиторы для каждой процессной команды, назначаются аудиторы для аудита СМК верхнего уровня, утверждается главный аудитор.

Подготовка и издание приказа о проведении внутренних аудитов. Приказом по банку утверждаются программа аудитов, состав группы аудиторов и их обязанности, обязанности членов процессных команд, руководителей подразделений и сотрудников банка при проведении аудитов.

Подготовка учебно-методических материалов по внутреннему аудиту.

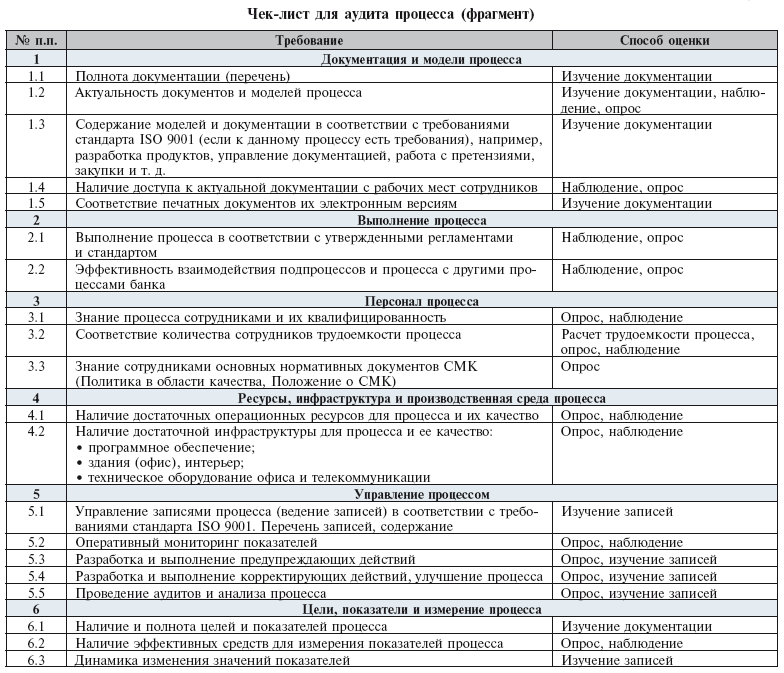

Разработка единого чек-листа для аудита процесса.

Чек-лист — это таблица, которая используется аудитором для проверки выполнения установленных требований. Фрагмент чек-листа (три столбца таблицы) для аудита процесса приведен в табл. 1.

Чек-лист состоит из шести столбцов:

- Номер строки;

- Проверяемое требование;

- Уточняющие вопросы (при необходимости);

- Способ оценки выполнения требования (изучение документации, наблюдение, опрос и др.);

- Отметка о соответствии/несоответствии;

- Свидетельство аудита (запись и комментарии аудитора).

Таблица 1. Чек-лист для аудита процесса (фрагмент)

Единый чек-лист для аудита процесса необходим для того, чтобы все процессные команды и аудиторы проводили аудит процессов по одним и тем же требованиям.

Рассылка документации по внутреннему аудиту процессным командам. Включает все документы, разработанные в предыдущих процедурах.

2. Аудит СМК (верхнего уровня)

Состоит из следующих процедур и действий.

Разработка чек-листа и плана для аудита СМК(верхнего уровня). Образец чек-листа (фрагмент) для аудита СМК (верхнего уровня) представлен в табл. 2.

Таблица 2. Чек-лист для внутреннего аудита СМК (верхний уровень)

В нем перечислены общие требования к компонентам СМК (верхнего уровня). Данные требования должны быть детализированы и дополнены требованиями стандарта ISO 9001 (можно сказать, цитатами из данного стандарта) и собственными требованиями банка.

Например, требование «1.1. Перечень (полнота) документации — соответствие требованиям ISO 9001» детализируется на требования разд. 4.2 стандарта ISO 9001 «Требования к документации», где указан состав необходимой документации:

«Документация системы менеджмента качества должна включать в себя:

- Документально оформленные заявления о политике и целях в области качества;

- Руководство по качеству…» [3].

На основе чек-листа разрабатывается план аудита СМК.

План аудита состоит из пяти столбцов:

- Номер строки;

- Номер чек-листа либо раздел (группа проверяемых требований) чек-листа;

- Ф.И.О. аудитора;

- Дата и время проверки;

- Ф.И.О. и должность ответственного от членов процессной команды/исполнителей процесса.

Аудитор выбирает из чек-листа требования и в плане прописывает, когда, как и с помощью кого он будет их проверять.

Например, чтобы проверить требование «1.2. Актуальность документации» аудитор назначает несколько интервью с сотрудниками банка, ответственными за данные документы, и записывает это в план.

Проведение аудита СМК (верхнего уровня) согласно плану и заполнение чек-листа. Аудитор оценивает выполнение каждого требования из чек-листа с помощью выбранного способа оценки (опрашивает сотрудников банка, изучает документацию, наблюдает за деятельностью банка). Затем ставит отметку о соответствии/несоответствии и указывает свидетельства, которые это подтверждают [4].

Подготовка отчета по результатам внутреннего аудита СМК (верхнего уровня). В отчете по результатам внутреннего аудита СМК объединяются все заполненные чек-листы в порядке следования требований. Указывается общее число выявленных несоответствий, выводы и заключения.

Разработка корректирующих и предупреждающих действий по результатам аудита.

Выполнение оперативных корректирующих и предупреждающих действий.

Наиболее срочные и важные действия выполняются сразу после разработки. Действия, требующие привлечения значительных трудовых и финансовых ресурсов, выполняются в течение следующего периода функционирования СМК.

3. Аудит процесса

Правила проведения аудита процесса схожи с правилами аудита СМК (верхнего уровня), только объектом аудита становится процесс. Поэтому приведем перечень процедур и действий без дополнительных комментариев.

Чтобы аудит процесса выполнялся процессной командой методически правильно и эффективно, в нее должен входить квалифицированный аудитор от службы качества.

Итак, процессная команда при проведении аудита:

- Знакомится с документацией по внутреннему аудиту;

- Разрабатывает план аудита процесса;

- Проводит аудит процесса согласно плану и заполняет чек-лист;

- Подготавливает отчет по результатам аудита процесса и передает его в службу качества;

- Разрабатывает корректирующие и предупреждающие действия по результатам аудита;

- Выполняет оперативные корректирующие и предупреждающие действия.

Например, в одном банке функционировал вполне нормальный и рентабельный процесс «Зарплатные проекты». Однако в результате проведенного аудита было выявлено много несоответствий. Некоторые из них даже не были известны владельцу и функциональным менеджерам процесса. Устранение несоответствий позволило вдвойне повысить показатели результативности и качества процесса.

Получение и агрегация отчетов по аудитам процессов от процессных команд. Отчеты по результатам всех аудитов должны быть собраны воедино для дальнейшей работы с ними.

Анализ СМК со стороны руководства банка

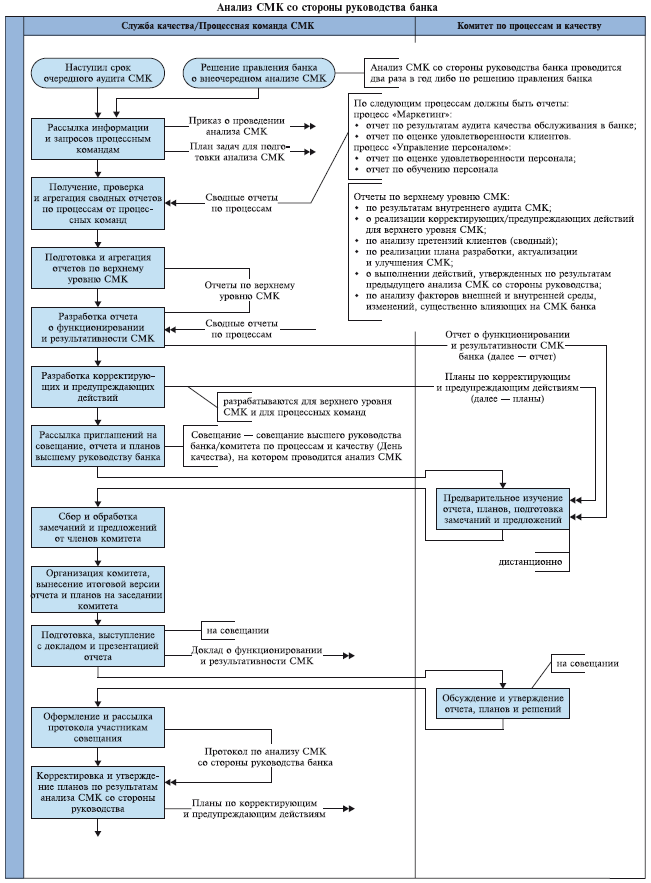

Модель подпроцесса «Анализ системы менеджмента качества со стороны руководства банка» приведена на схеме 2.

Схема 2. Анализ СМК со стороны руководства банка

Процесс запускается согласно установленной в банке периодичности (как минимум, два раза в год) либо по решению руководства банка. Руководство сбором и подготовкой информации для анализа СМК, выработкой планов по улучшению СМК осуществляет директор по качеству. Ответственный исполнитель работ в рамках подготовки анализа СМК — начальник отдела СМК. Ответственные за процесс анализа СМК в рамках процессов — процессные команды (владелец процесса).

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и анализ СМК со стороны руководства имеет две составляющие:

- Подготовка процессными командами и анализ руководством (комитетом по процессам и качеству) сводных отчетов по всем процессам СМК;

- Подготовка службой качества и анализ руководством (комитетом по процессам и качеству) отчетов по верхнему уровню СМК.

Отметим, что анализ СМК со стороны руководства банка так же, как и внутренний аудит СМК банка, рекомендуется проводить с помощью программных продуктов класса «Бизнес-моделирование» (например, Business Studio). Они позволяют хранить всю информацию и документы по СМК, интегрировать (устанавливать и поддерживать взаимосвязи) с другими компонентами СМК (процессы, подразделения, цели и показатели, проекты), автоматически формировать документы СМК, которые получаются на выходах процессов (отчеты, протоколы, записи и др.).

Более подробная информация об использовании данных программных продуктов при выполнении всех процессов/этапов функционирования СМК банка представлена в [4].

Процесс состоит из следующих процедур и действий.

Рассылка информации и запросов процессным командам. Процессные команды должны провести анализ и аудит своих процессов, подготовить и передать в службу качества сводный отчет по процессу. У процессных команд может запрашиваться дополнительная информация по процессу, которая не входит в сводный отчет.

Получение, проверка и агрегация сводных отчетов по процессам от процессных команд. Все отчеты должны быть проверены, затем объединены в единый отчет по процессам.

Подготовка и агрегация отчетов по верхнему уровню СМК включают отчеты:

- По результатам внутреннего аудита СМК;

- О реализации корректирующих/предупреждающих действий для верхнего уровня СМК;

- По анализу претензий клиентов (сводный);

- По реализации плана разработки, актуализации и улучшения СМК;

- О выполнении действий, утвержденных по результатам предыдущего анализа СМК со стороны руководства;

- По анализу факторов внешней и внутренней среды, изменений, существенно влияющих на СМК банка.

Более подробная информация о данных отчетах, а также их образцы представлены в [2].

Разработка отчета о функционировании и результативности СМК. Данный отчет включает в качестве приложений отчеты по верхнему уровню СМК, сводные отчеты по процессам. Он должен содержать выводы и заключения о функционировании и результативности СМК (каждого компонента) за прошедший период.

Разработка корректирующих и предупреждающих действий. Корректирующие и предупреждающие действия разрабатываются службой качества как для процессных команд, так и для верхнего уровня СМК.

Рассылка приглашений на совещание, отчета и планов высшему руководству банка (выполняется службой качества).

Предварительное изучение отчета, планов, подготовка замечаний и предложений. Руководство банка (комитет по процессам и качеству) должны ознакомиться со всеми документами и передать в службу качества свои замечания и предложения.

Сбор и обработка замечаний и предложений от членов комитета по процессам и качеству (выполняется службой качества).

Организация комитета, вынесение итоговой версии отчета и планов на заседание комитета (выполняется службой качества).

Подготовка, выступление с докладом и презентацией отчета. Директор по качеству на заседании комитета по процессам и качеству делает доклад о функционировании и результативности СМК за прошедший период, проводит презентации подготовленных отчетов и планов.

Обсуждение и утверждение отчета, планов и решений. При обсуждении отчета и планов на заседании комитета по процессам и качеству для них фиксируются необходимые корректировки и дополнения. На основе отчетов и планов комитет должен оценить результативность и качество каждого компонента СМК (в соответствии с архитектурой — см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7). Могут быть следующие решения/оценки:

- Отлично. Достигнуты все запланированные результаты. Отсутствовали сбои, ошибки, несоответствия. Компонент не требует улучшения и корректирующих действий;

- Удовлетворительно. Достигнуты не все запланированные результаты. Были незначительные сбои, ошибки, несоответствия. Требуются некоторые улучшения и корректирующие действия;

- Неудовлетворительно. Запланированные результаты не достигнуты. Были значительные сбои, ошибки, несоответствия. Требуются значительные изменения.

В процессе совещания составляется протокол анализа системы менеджмента качества со стороны руководства, в котором указывается принятое решение по каждому рассмотренному комитетом документу/компоненту СМК.

Оформление и рассылка протокола участникам совещания (выполняется службой качества).

Корректировка и утверждение планов по результатам анализа СМК со стороны руководства (выполняется службой качества).

Например, в одном банке руководство после изучения всех отчетов СМК осталось настолько довольно прозрачностью и эффективностью подконтрольной им деятельности, что выделило службе качества три отдельных просторных кабинета, оборудованных «по последнему слову техники», рядом с кабинетом председателя правления банка.

Заключение

Итак, секрет стабильного и эффективного функционирования СМК банка на протяжении длительного времени заключается в строгом соблюдении описанных в настоящей работе процессов и процедур, а также в использовании типовых и лучших практик в области менеджмента качества (например, типовая система менеджмента качества банка [2]).

Таким образом, СМК банка будет готова к повторной успешной сертификации и сможет постоянно приносить банку как финансовый (увеличение прибыли, снижение расходов на некачественные процессы), так и нефинансовый эффект (повышение репутации, лояльности клиентов).

Список использованной литературы

[1] ISO 9000:2005. Системы менеджмента качества. Основные положения и словарь

[2] Типовая система менеджмента качества коммерческого банка (в составе комплексной типовой бизнес-модели коммерческого банка)

[3] ISO 9001:2008. Системы менеджмента качества. Требования

[4] Исаев Р. А. Бизнес-инжиниринг и управление в коммерческом банке. — М.: ГОЛОС-ПРЕСС, 2009. — 318 с.: ил.

Опубликовано по материалам:

Журнал Методы менеджмента качества № 3, 2011

Март 2011 г.

Рекомендуемые материалы по тематике

Аудиты в Business Studio

Должностные инструкции СМК ИСО

Business Studio: обеспечение эффективной командной работы при разработке СМК

Модель производственной деятельности в соответствии со стандартом ИСО 9001:2000

Содержание страницы

- Что собой представляет внутренний аудит

- Что проверяется в процессе внутреннего аудита

- Разновидности внутреннего аудита

- Документальное сопровождение аудита

- Этапы проведения внутреннего аудита

- Инструменты внутреннего аудита

- Результаты внутреннего аудита

Внутренний аудит применяется в большинстве крупных компаний. Он нужен для предотвращения появления существенных недочетов. Проводится в соответствии с заданным алгоритмом.

Как организовать проведение внутреннего кадрового аудита и оформить итоги в организации?

Что собой представляет внутренний аудит

Внутренний аудит представляет собой проверку деятельности компании, которая проводится в интересах собственника. Процедура осуществляется на основании регламента, составленного самой фирмой. В процессе проверяются документы, проводится опрос сотрудников.

Вопрос: В чем основные отличия функционала службы внутреннего контроля и службы внутреннего аудита?

Посмотреть ответ

Основные задачи

Рассмотрим задачи внутреннего аудита фирмы:

- Организация эффективной финансово-хозяйственной деятельности.

- Налаживание продуктивного взаимодействия с контрагентами.

- Предупреждение появления существенных нарушений.

- Снижение количества убытков.

- Обеспечение соответствия деятельности закону.

- Проверка достоверности информации, изложенной в документах.

Внутренний аудит нужен, прежде всего, руководителю компании. Результаты проверки помогут оптимизировать производство.

Вопрос: В каком случае целесообразно принятие решения о вынесении функции внутреннего аудита на аутсорсинг?

Посмотреть ответ

Законодательная база

Работа специалистов, осуществляющих внутренний аудит, должна соответствовать международным (МСВА) и отечественным стандартам. Она регламентируется ФЗ №307 «О деятельности аудитора». Кроме того, проверка не должна противоречить этим нормам:

- ФЗ №115 «О противодействии отмыванию преступных доходов» от 7 августа 2001 года.

- ФЗ №273 «О противодействии коррупции» от 25 декабря 2008 года.

Стандарты внутреннего аудита должны также содержаться во внутренних документах компании.

Что проверяется в процессе внутреннего аудита

Проведение внутреннего аудита предполагает комплексный подход. То есть осуществляется проверка всех аспектов деятельности предприятия. В частности, это:

- Ведение учета ОС, нематериальных активов, кассовых операций, финансовых итогов, капитала и прочего.

- Операции по валютным, расчетным и прочим счетам, расчетам с контрагентами, страховыми компаниями.

- Состояние ОС, документальное оформление средств, правильность начисления амортизации, исполнение плана ремонтных работ.

Аудитор также должен удостовериться в информационной безопасности. Проверяется обработка информации в компании, действующая информационная система, наличие коммерческих тайн. Специалист проводит аудит системы защиты сведений.

Разновидности внутреннего аудита

Существуют различные виды внутреннего аудита. Проверка подразделяется на типы в зависимости от задач, поставленных перед аудитором. Существуют следующие его разновидности:

- Проверка системы управления.

- Организационно-технический контроль.

- Контрольный аудит основных направлений деятельности.

- Проверка на соответствие работы внутренним и законодательным нормам.

- Установление целесообразности деятельности должностных лиц.

Все рассматриваемые разновидности аудита обязательными не являются. Проводятся они по инициативе руководителя.

Документальное сопровождение аудита

В рамках проверки нужно обязательно составить ряд документов. В обратном случае аудит не будет правомерным.

Издание приказа об аудите

Проверка осуществляется на основании приказа руководителя. Этот документ устанавливает следующие аспекты работы:

- Даты проведения проверки.

- Сотрудники, которые будут заниматься аудитом.

- Условия для проведения внутреннего аудита.

- Контроль над работой аудитора.

В приказе должны содержаться четкие указания относительно начала аудита.

Чек-лист

В рамках аудита проводится контроль множества сфер. Выполняется много операций, последовательность которых нужно соблюдать. Для соблюдения алгоритма рекомендуется составлять чек-лист. Он включает в себя список контрольных вопросов. Не существует законов, регламентирующих составление этого документа. Чек-лист заполняется в соответствии с пожеланиями руководителя. Он позволяет решить эти задачи:

- Правильное планирование контрольного мероприятия, соответствующее закону.

- Исполнение промежуточного и выборочного контроля деятельности аудитора.

- Осуществление всех основных этапов процедуры.

- Облегчение работы аудитора.

- Возможность проведения комплексной и целостной процедуры.

Составлять чек-лист можно на основании положений ФЗ №307 «Об аудиторской деятельности» от 30 декабря 2008 года.

Этапы проведения внутреннего аудита

Внутренний аудит можно подразделить на три этапа:

- Подготовка. Включает в себя издание приказа, составление чек-листа.

- Рабочий. В рамках его проводится проверка документации на предмет соответствия нормам закона, опросы сотрудников и руководящего состава.

- Итоговый. Составляется заключение, в котором прописываются результаты процедуры.

Каждый из этих этапов имеет свое значение. К примеру, если не будет проведена адекватная подготовка, процедура в дальнейшем станет не такой эффективной.

Инструменты внутреннего аудита

Составляющие внутренней проверки зависят от нужд компании. К примеру, это могут быть следующие инструменты:

- Проверка правильности составления смет, проектов и планов.

- Анализ имеющихся заказов на поставку сырья.

- Проверка исполнения договоров поставки.

- Установление фактического списания материалов в производство.

- Установление правильности расчетов, проверка отражения их итогов в учете себестоимости товаров.

- Проверка счетов-фактур.

- Проверка правомерности начисления амортизации.

- Исполнение контроля за движением средств.

- Своевременное отражение в бухучете всех хозяйственных операций.

- Установление правильности расчетов с контрагентами.

Этот перечень может быть дополнен. Характер дополнений определяется спецификой деятельности компаний.

Аудиторы в ходе своей работы используют самые различные инструменты. К примеру, если проверяются счета-фактуры, актуален следующий порядок контроля:

- Установление верности ведения книги продаж и покупок.

- Анализ счетов-фактур на предмет наличия пропущенных номеров.

- Контроль над внесением всех проводок в Главную книгу.

- Проверка верности счетов покупателей.

- Сверка сведений аналитического и синтетического учета.

- Сверка дат выполняемых операций с датами, указанными в счетах-фактурах.

Проверка движения материальных ценностей проводится посредством инвентаризации. К этой процедуре нужно подготовиться. Подготовка включает в себя эти этапы:

- Составление списка материалов, которые подлежат инвентаризации.

- Формирование инвентаризационной комиссии.

- Получение расписки о том, что все документы, касающиеся МПЗ, находятся в бухгалтерии.

Анализ верности начисления амортизации выполняется на основании документов. В перечень бумаг, подлежащих аудиту, входят инвентарные карточки. Аудитор также может проводить перерасчет.

Результаты внутреннего аудита

Результаты аудита фиксируются в отчете. В нем прописывается эта информация:

- Перечень проверенных документов и областей деятельности.

- Выявленные недочеты.

- Рекомендации по исправлению недочетов.

- Лицо, которое проводило аудит.

Отчеты об аудите должны быть сохранены. Они могут сравниваться между собой для того, чтобы проанализировать динамику деятельности компании. На основании отчетов производится работа по исправлению обнаруженных недочетов.

К СВЕДЕНИЮ! Не каждый сотрудник может участвовать в аудите. Желательно, чтобы у специалиста было соответствующее образование. Получить все необходимые знания можно на специализированных курсах.

Источник: автором статьи на английском языке является Марк Хаммар – сертифицированный в ASQ (American Society for Quality, – ред.) специалист по качеству и деловому совершенству. В сфере качества эксперт трудится с 1994 года. У него есть опыт работы в сфере аудитов, улучшения процессов, написания процедур для систем управления качеством и систем экологического менеджмента. Марк Хаммар – сертифицированный главный аудитор по стандартам ISO 9001, AS 9100, ISO 14001.

Внутренний аудит является самым важным инструментом проверки СМК (Система менеджмента качества, – ред.) или любой другой системы менеджмента. Из требований ISO 9001:2015 очень ясно, что внутренний аудит является ключевым элементом вашей системы. А коль уж вы заинтересованы в понимании того, как функционируют ваши процессы – еще и главное средство сбора информации. Однако о чек-листах в ISO 9001:2015 ничего не сказано. С другой стороны, их широко и давно используют, чтобы убедиться, что никакая фаза или составляющая процесса внутреннего аудита не упущена вами.

Какие требования к внутренним аудитам предъявляет ISO 9001:2015?

Ключ к пониманию всех «Как?» и «Зачем?», возникающих у вас в связи с чек-листами дает понимание требований ISO 9001:2015 к внутренним аудитам. В соответствии с Пунктом 9.2.1 норматива, внутренние аудиты в СМК преследуют две основные цели:

- показать, что процессы эффективны с точки зрения запланированных результатов, идентифицированных в системе качества, также именно внутренний аудит удостоверяет, что все процессы, которые нужны СМК по стандарту ISO 9001, функционируют в организации на самом деле;

- продемонстрировать, что процессы эффективно внедрены и поддерживаются в рабочем состоянии.

Задача с чек-листами, таким образом, сводится к тому, что нужно опираться при их подготовке на всю необходимую информацию, чтобы можно было гарантированно получить два только что упомянутых выхода из бизнес-процесса внутреннего аудита.

Как вы подготовите чек-лист, чтобы удостоверить соответствие?

Внутренний аудит позволяет оценить выходы из процессов СМК путем анализа записей или прямого наблюдения аудиторов за работой сотрудников. Все это в итоге сличается с известными и подготовленными заранее планами по результатам работы. Как мы уже показали, есть два основных «комплекта» запланированных результатов, которые следует проверить: те, что подразумевает ISO 9001:2015 и те, что компания сама назначила для своих бизнес-процессов. К примеру, если вы аудитируете процесс закупок на соответствие требованиям стандарта ISO 9001:2015 (Пункт 8.4.1, – ред.), ваша задача будет заключаться в том, чтобы подтвердить, что внешние поставщики оцениваются, отбираются, в отношении их работы установлен мониторинг. Что применительно к ним действуют механизмы переоценки, в основу которых положена их способность поставлять продукты и услуги, соответствующие требованиям. Таковы требования стандарта в этом вопросе. Подтвердить выполнение соответствующих положений компания с системой качества может на базе проведения раз в три года аудита своих поставщиков. Тогда это будет установленным конкретным предприятием критерием эффективного функционирования процесса.

При таких «исходных» мы уже можем начать составление чек-листа для аудита. Чек-лист аудитора – это обычно список вопросов, которые он собирается задать, иногда – список операций, выполняемых работниками компании, которые он хочет наблюдать для получения свидетельств соответствия действий плану. Составляется чек-лист после анализа, во-первых, требований ISO 9001:2015, во-вторых, всех документированных и недокументированных процессов и процедур. Последнее нужно, чтобы аудитор знал, как процесс должен протекать в идеале и что должно получиться на выходе. Для примера с внешними поставщиками, рассмотренного нами выше, чек-лист может включать вопросы к поставщикам, а также сбор и оценку отчетов внутренних аудитов самих поставщиков. Такие данные в совокупности должны подтвердить соответствие СМК стандарту и реальных бизнес-процессов – требованиям СМК.

Чек-лист – это не только вопросы. В нем аудитор может записать выдержки из положений процедур, которые он наметил проверить. Помните, что чек-лист – инструмент аудитора. Его нельзя дать владельцам процессов, являющихся объектом аудита, чтобы они сами заполнили его. Это абсурд. Итак, подводя итоги, можно подчеркнуть, что формат чек-листа воспринимает любые вопросы и выдержки из документации СМК, которые могут быть полезны с точки зрения проверки работоспособности всех элементов системы.

Если вы хотите лучше понять процессный подход, вот вам неплохая статья по этому поводу «ISO 9001: важность процессного подхода».

На основании каких фактов вы можете утверждать, что бизнес-процесс эффективен?

Помните, мы выделили две части требований ISO 9001:2015 к внутренним аудитам. Только что мы в основном говорили о первой части. Практическую реализацию на предприятии остальных положений ISO 9001 проверить будет сложнее. Однако и эта задача по плечу любому. Зависит от специфики конкретного проверяемого процесса, конечно. Как известно, многие компании для оценки деятельности прибегают к ключевым показателям эффективности (KPI – Key Performance Indicators, – ред.), в том числе, когда добиваются соответствия ISO 9001:2015. Владельцы процессов выбирают один или несколько индикаторов, измеряя конкретный показатель которых можно с уверенностью делать выводы о состоянии процесса.

Я это говорю к тому, что если KPI у вас внедрены и поддерживаются владельцами процессов, то оценку эффективности СМК на основе имеющихся KPI можно включить в качестве одного из элементов чек-листа внутреннего аудита. Если KPI не включены в практику проверяемой компании, то хорошо будет включить в чек-лист вопрос к владельцу процесса: как он сам для себя определяет, что его процесс эффективен. Выяснив это, вы добьетесь большего от процесса внутреннего аудита.

Чтобы получить больше информации о ключевых показателях деятельности, посетите страницу «Как назначить ключевые показатели деятельности для вашей СМК на основе ISO 9001».

А каков резон вообще использовать чек-лист при проведении внутренней проверки соответствия?

Да, безусловно, в стандарте ISO 9001:2015 отсутствует требование использовать чек-лист. Но это удобный способ оформления и организации вопросов, которых вы должны коснуться в ходе внутренней проверки. С чек-листом вы точно ничего не забудете проверить. Как и многие другие проверенные практики проведения внутренних аудитов, чек-лист дает возможность сэкономить время, избежать ошибок. Если только вы заинтересованы в создании экономичной, но, тем не менее, эффективной и результативной СМК, то для вас такое средство, как чек-лист – просто бесценно.

Перевод: сотрудник «Единый Стандарт» Валентин Рахманов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.