-

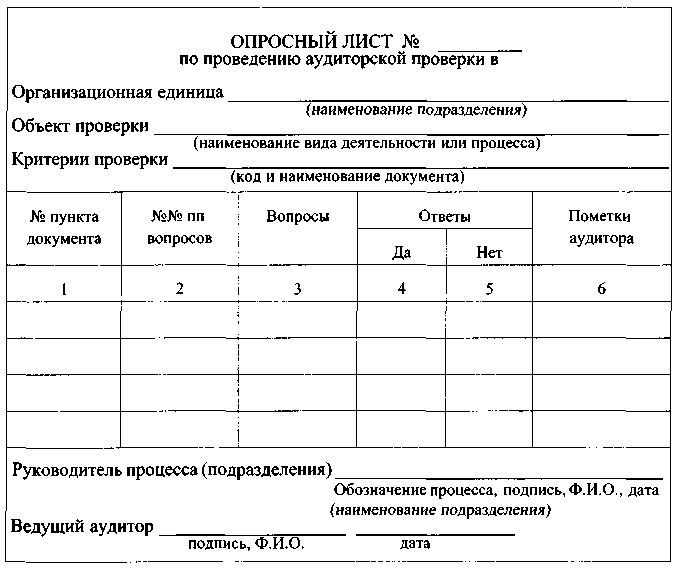

Опросный лист

Опросный лист —

анкета, содержащая перечень вопросов

для руководителя аудитируемого процесса

(подразделения), ответы на которые

используются для предварительного

оценивания аудитируемого объекта. Форма

опросного листа приведена на Рисунок 12.

Использование

опросного листа позволяет:

-

сократить

время аудиторской проверки, -

сделать

руководителя аудитируемого процесса

(подразделения) участником аудиторской

проверки, -

психологически

подготовить руководителя аудитируемого

процесса (подразделения) к работе

аудиторов.

Положительный

ответ на вопрос опросного листа дается

только тогда, когда он может быть

подтвержден документом или визуально.

Подписанный

опросный лист может выступать в

качестве официального документа

при аудиторской проверке и должен

быть сохранен.

Рисунок

12 — Примерная форма опросного листа

-

Правила составления опросного листа

Вопросы, включаемые

в опросный лист, должны строиться на

основе документа, определяющего критерии

аудиторской проверки, и охватывать

наиболее существенные части этих

критериев.

-

Вопросы

должны формулироваться лаконично,

четко и недвусмысленно с тем, чтобы

они были понятны отвечающим. -

Вопросы

должны формулироваться в определенной

последовательности, чтобы служить

своеобразным «путеводителем»

аудиторской проверки. -

Вопросы

должны предусматривать только однозначный

ответ «да» или «нет». -

Количество

вопросов должно быть минимальным, но

достаточным для анализа объекта

аудиторской проверки.

-

Правила обработки опросного листа

Заполненный

опросный лист должен анализироваться

аудитором на предмет полноты,

правильности и достоверности ответов.

Положительные

ответы, которые вызывают сомнения в

достоверности, должны быть рассмотрены

с ведущим аудитором, а затем — с

руководителем аудитируемого подразделения.

Сомнения могут быть следствием следующих

причин:

-

неправильным

пониманием вопросов сотрудниками

аудитируемого подразделения; -

информацией

о невыполнении требований, установленных

критериями аудиторской проверки.

Ответы, вызывающие

сомнения аудиторов, должны подвергаться

дополнительной проверке.

-

Подготовка контрольных листов для аудита

Для аудита требуется

основательная подготовка. В частности,

рекомендуется разрабатывать контрольные

листы (которые называют чек-листы или

опросные листы, вопросники, листы

аудитора и др.).

Контрольный

вопросник (чек-лист) — заранее

составленный систематизированный

перечень вопросов, ответы на которые

позволяют аудитору непосредственно

в ходе аудиторской проверки получать

информацию, достаточную для оценки

состояния объекта аудита.

Контрольный

вопросник — своеобразная «шпаргалка»

аудитора.

Опрос является

главным методом проведения аудита.

Контрольные листы содержат перечень

вопросов, они помогают аудитору сэкономить

время опроса, охватить все необходимые

направления согласно плану аудита.

В отличие от работы

с опросным листом, работа с контрольным

вопросником дает аудитору возможность:

-

разъяснять

собеседнику в случае необходимости

поставленные вопросы; -

уточнять

ответы собеседника путем дополнительных

вопросов; -

запросить

подтверждения положительных ответов; -

задать

один и тот же вопрос нескольким

собеседникам с целью повышения

объективности полученной информации; -

использовать

полученные ответы для последующего

анализа.

Заполненный и

подписанный аудитором (и при необходимости

его собеседником) контрольный вопросник,

как и опросный лист, может рассматриваться

в качестве официального документа

аудиторской проверки.

Для составления

вопросов необходимо, на основании плана

аудита подразделения, провести анализ

текста нормативного документа в пределах

области аудита, выделить мероприятия

для реализации требований и на этой

базе сформулировать вопросы. Схема

методики составления вопросов представлена

на Рисунок 13.

Рисунок 13 — Схема

методики составления вопросов

Приведем пример

составления контрольного листа для

аудита системы.

В плане аудита

(параграф 3.8) при проверке отдела

материально-технического обеспечения

в графе «Разделы, пункты» записан среди

прочих пункт 4.2. по ГОСТ Р ИСО 9001-2008. Он

регламентирует требования к документации:

-

в п. 4.2.1,а) записано,

что документация должна включать

документально оформленные заявления

о политике и целях в области качества; -

в п.5.3,б) говорится,

чтобы политика включала требование

постоянного повышения результативности

системы менеджмента качества; -

в п. 5.4.1 требуется,

чтобы цели в области качества были

установлены в соответствующих

подразделениях и на соответствующих

уровнях; -

в п.5.3,г) требуется,

чтобы политика была доведена до сведения

персонала и была понятна ему.

На основе указанных

положений стандарта и необходимых

мероприятий можно сформулировать

несколько вопросов:

-

Есть ли записи о

том, что персонал подразделения знаком

с политикой? -

Какие основные

положения политики касаются вашего

подразделения? (На понимание политики); -

Что запланировано

для повышения результативности Вашего

подразделения? ( На основании Политики). -

В каком документе

установлены цели для Вашего подразделения? -

К Вашему

подразделению относится склад. В каком

документе установлены цели для улучшения

деятельности склада?

По данной методике

можно составить вопросник и по другим

направлениям аудита.

Важно, чтобы вопросы

соответствовали пунктам соответствующих

критериев аудита.

В контрольных

листах некоторых организаций встречается

до двухсот вопросов.

Контрольный

вопросник — методический инструмент

аудитора, особенно значимый на начальном

этапе его работы. Использование

контрольного вопросника не должно

ограничивать объем действий по

аудиторской проверке, который может

изменяться в зависимости от информации,

собранной в ходе аудиторской проверки.

Контрольные листы

разрабатываются и систематически

пересматриваются командой аудиторов

применительно к каждой организации и

характеру аудита. Для углубленного

изучения системы опросный лист полезно

разбить на разделы, соответствующие

областям изучения.

Контрольные

вопросники необходимо систематически

обновлять, поскольку после внедрения

систем менеджмента и проведения

нескольких плановых внутренних

проверок в соответствии с требованиями

ИСО 9001 (ИСО 14001), последующие проверки

перестают выявлять слабые места.

Задаваемые аудиторами вопросы становятся

рутинными. Сотрудники проверяемых

подразделений заранее знают, какие

вопросы им будут задавать. Такую ситуацию

У. Фрей называет «феноменом усталости

от аудита».

Записи в опросных

листах следует сохранять в качестве

образцов для новых аудитов (проверок).

После завершения аудита заполненные

листки сохраняются как часть официальной

документации в течение пяти лет и могут

использоваться:

-

для справок и

ответов по документации; -

как опыт решения

задач в предыдущих аудитах; -

в ситуациях,

связанных с судебными исками.

Если в контрольных

листах используются стандарты, методики

испытаний или процедуры, то соответствующий

вопрос должен иметь ссылку на раздел и

страницу документа.

В контрольных

листах могут рассматриваться, например,

такие направления деятельности (области):

-

управление

(приверженность руководителей проблеме

качества, организационные структуры

управления качеством, распределение

ответственности и др.); -

управление

ресурсами (планирование рабочей силы,

времени, обучение персонала, управление

обеспечения материалами); -

обмен информацией

внутри организации; -

производство

(воспроизводимость и управляемость

процессов, обеспеченность оборудованием,

организация предупредительного ремонта

и др.); -

планы, программы

по качеству, координация в области

качества; -

методы контроля,

проверки продукции и процессов; -

достигнутые

результаты.

Вопросы, включаемые

в контрольный вопросник, должны

представлять возможность развернутых

ответов. Вопросы должны строиться таким

образом, чтобы ответы на них давали

аудитору верное представление о

проверяемом объекте.

Аудитору следует

избегать общих, недостаточно конкретных

вопросов.

Пример неправильного

вопроса:

Подготовлен ли

данный производственный участок к

аварийным ситуациям?

Пример правильных

вопросов:

По какому

экологическому аспекту данный участок

отнесен к категории опасных объектов?

-

Какие точки

контроля на участке являются критическими? -

Кто осуществляет

контроль (мониторинг) данных точек? -

Где фиксируются

данные контроля (мониторинга)? -

Каким образом

анализируются данные контроля

(мониторинга)? -

Имеется ли на

участке план по предотвращению аварий,

локализации и ликвидации их

последствий? -

Назначены ли

официально лица, ответственные за

реализацию мероприятий данного

плана? -

Соответствует ли

квалификация работников установленным

требованиям? -

Кто, когда и каким

образом проводит учебно-тренировочные

занятия с работниками участка? -

Обеспечены ли

работники участка соответствующими

рабочими инструкциями?

Пример

процессоориентированных вопросов

аудитора:

-

Определены ли

потребитель и поставщик процесса? -

Установлены ли

документированные требования к входам

и выходам процесса? -

Каким образом

обеспечивается управляемость процесса? -

Достаточно ли

полномочий и ресурсов у руководителя

процесса для эффективных управленческих

воздействий? -

Обеспечивает ли

инфраструктура организации соответствие

процесса установленным требованиям? -

Обеспечивают ли

производственные условия соответствие

процесса установленным требованиям? -

Имеются ли

свидетельства оценивания улучшения

процесса? -

Имеются ли

свидетельства принятых мер по претензиям

потребителя процесса? -

Проводится ли

систематический анализ результативности

и улучшения процесса? -

Каковы данные

такого анализа?

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Роман Исаев

Партнёр ГК «Современные технологии управления»

Руководитель проектов, бизнес-тренер, сертифицированный специалист Business Studio

Автор 11 книг и более 60 публикаций в научно-практических журналах

Автор и разработчик моделей и модулей для системы Business Studio, которые на протяжении многих лет активно используются в ведущих российских и международных организациях

Заключительная статья цикла, посвященного функционированию системы менеджмента качества (СМК) в коммерческом банке (начало см.: ММК, 2010, № 11–12 «Типовая система менеджмента качества коммерческого банка и ее архитектура», часть 1 и часть 2). В серии статей данного цикла детально рассмотрены процессы (этапы) развития СМК: планирование и построение СМК (см.: ММК, 2011, № 1), управление каждым процессом СМК (см.: ММК, 2011, № 2), внутренний аудит СМК, анализ СМК со стороны руководства банка, а также приведены практические примеры и рекомендации из опыта различных банков. Автор демонстрирует, как обеспечить стабильное и эффективное функционирование СМК в банке на протяжении длительного периода времени.

Внутренний аудит СМК банка

Аудит — систематический, независимый и документированный процесс получения свидетельств аудита и объективной их оценки в целях установления степени выполнения критериев аудита [1].

Объектом аудита может быть: СМК (верхний уровень), процесс, подразделение, информационная система и др.

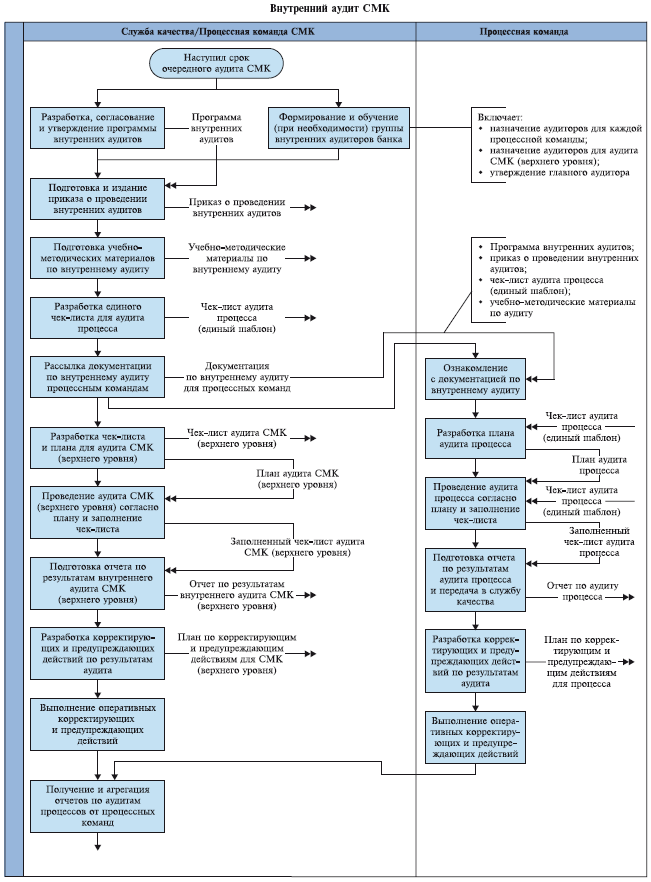

Модель данного процесса приведена на схеме 1.

Схема 1. Внутренний аудит СМК

При проведении внутреннего аудита СМК банка рекомендуется использовать стандарт ISO 19011 «Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента».

Шаблоны документов, которые необходимы для проведения аудита СМК банка и аудита процессов банка, приведены в [2].

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и внутренний аудит СМК включает два соответствующих этапа, а также общий этап «Подготовка к аудиту»:

- Подготовка к аудиту. Исполнитель: служба качества;

- Внутренний аудит СМК (верхнего уровня). Исполнитель: служба качества;

- Аудит процесса. Исполнитель: процессная команда.

Рассмотрим эти этапы более подробно.

1. Подготовка к аудиту

Предполагает следующие процедуры и действия.

Разработка, согласование и утверждение программы внутренних аудитов. В данном документе указывается перечень всех видов аудитов с наименованиями (на ближайший год). Для каждого аудита указывается: перечень объектов аудита, Ф.И.О. руководителя аудита, срок проведения аудита.

Формирование и обучение (при необходимости) группы внутренних аудиторов банка. Параллельно с разработкой программы аудитов определяется потребность в аудиторах, формируется и обучается (при необходимости) группа аудиторов, назначаются аудиторы для каждой процессной команды, назначаются аудиторы для аудита СМК верхнего уровня, утверждается главный аудитор.

Подготовка и издание приказа о проведении внутренних аудитов. Приказом по банку утверждаются программа аудитов, состав группы аудиторов и их обязанности, обязанности членов процессных команд, руководителей подразделений и сотрудников банка при проведении аудитов.

Подготовка учебно-методических материалов по внутреннему аудиту.

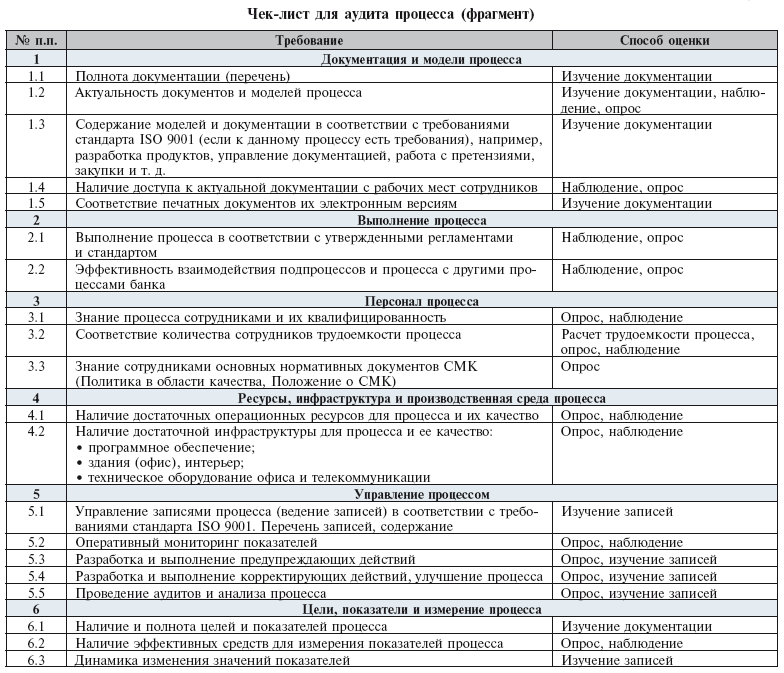

Разработка единого чек-листа для аудита процесса.

Чек-лист — это таблица, которая используется аудитором для проверки выполнения установленных требований. Фрагмент чек-листа (три столбца таблицы) для аудита процесса приведен в табл. 1.

Чек-лист состоит из шести столбцов:

- Номер строки;

- Проверяемое требование;

- Уточняющие вопросы (при необходимости);

- Способ оценки выполнения требования (изучение документации, наблюдение, опрос и др.);

- Отметка о соответствии/несоответствии;

- Свидетельство аудита (запись и комментарии аудитора).

Таблица 1. Чек-лист для аудита процесса (фрагмент)

Единый чек-лист для аудита процесса необходим для того, чтобы все процессные команды и аудиторы проводили аудит процессов по одним и тем же требованиям.

Рассылка документации по внутреннему аудиту процессным командам. Включает все документы, разработанные в предыдущих процедурах.

2. Аудит СМК (верхнего уровня)

Состоит из следующих процедур и действий.

Разработка чек-листа и плана для аудита СМК(верхнего уровня). Образец чек-листа (фрагмент) для аудита СМК (верхнего уровня) представлен в табл. 2.

Таблица 2. Чек-лист для внутреннего аудита СМК (верхний уровень)

В нем перечислены общие требования к компонентам СМК (верхнего уровня). Данные требования должны быть детализированы и дополнены требованиями стандарта ISO 9001 (можно сказать, цитатами из данного стандарта) и собственными требованиями банка.

Например, требование «1.1. Перечень (полнота) документации — соответствие требованиям ISO 9001» детализируется на требования разд. 4.2 стандарта ISO 9001 «Требования к документации», где указан состав необходимой документации:

«Документация системы менеджмента качества должна включать в себя:

- Документально оформленные заявления о политике и целях в области качества;

- Руководство по качеству…» [3].

На основе чек-листа разрабатывается план аудита СМК.

План аудита состоит из пяти столбцов:

- Номер строки;

- Номер чек-листа либо раздел (группа проверяемых требований) чек-листа;

- Ф.И.О. аудитора;

- Дата и время проверки;

- Ф.И.О. и должность ответственного от членов процессной команды/исполнителей процесса.

Аудитор выбирает из чек-листа требования и в плане прописывает, когда, как и с помощью кого он будет их проверять.

Например, чтобы проверить требование «1.2. Актуальность документации» аудитор назначает несколько интервью с сотрудниками банка, ответственными за данные документы, и записывает это в план.

Проведение аудита СМК (верхнего уровня) согласно плану и заполнение чек-листа. Аудитор оценивает выполнение каждого требования из чек-листа с помощью выбранного способа оценки (опрашивает сотрудников банка, изучает документацию, наблюдает за деятельностью банка). Затем ставит отметку о соответствии/несоответствии и указывает свидетельства, которые это подтверждают [4].

Подготовка отчета по результатам внутреннего аудита СМК (верхнего уровня). В отчете по результатам внутреннего аудита СМК объединяются все заполненные чек-листы в порядке следования требований. Указывается общее число выявленных несоответствий, выводы и заключения.

Разработка корректирующих и предупреждающих действий по результатам аудита.

Выполнение оперативных корректирующих и предупреждающих действий.

Наиболее срочные и важные действия выполняются сразу после разработки. Действия, требующие привлечения значительных трудовых и финансовых ресурсов, выполняются в течение следующего периода функционирования СМК.

3. Аудит процесса

Правила проведения аудита процесса схожи с правилами аудита СМК (верхнего уровня), только объектом аудита становится процесс. Поэтому приведем перечень процедур и действий без дополнительных комментариев.

Чтобы аудит процесса выполнялся процессной командой методически правильно и эффективно, в нее должен входить квалифицированный аудитор от службы качества.

Итак, процессная команда при проведении аудита:

- Знакомится с документацией по внутреннему аудиту;

- Разрабатывает план аудита процесса;

- Проводит аудит процесса согласно плану и заполняет чек-лист;

- Подготавливает отчет по результатам аудита процесса и передает его в службу качества;

- Разрабатывает корректирующие и предупреждающие действия по результатам аудита;

- Выполняет оперативные корректирующие и предупреждающие действия.

Например, в одном банке функционировал вполне нормальный и рентабельный процесс «Зарплатные проекты». Однако в результате проведенного аудита было выявлено много несоответствий. Некоторые из них даже не были известны владельцу и функциональным менеджерам процесса. Устранение несоответствий позволило вдвойне повысить показатели результативности и качества процесса.

Получение и агрегация отчетов по аудитам процессов от процессных команд. Отчеты по результатам всех аудитов должны быть собраны воедино для дальнейшей работы с ними.

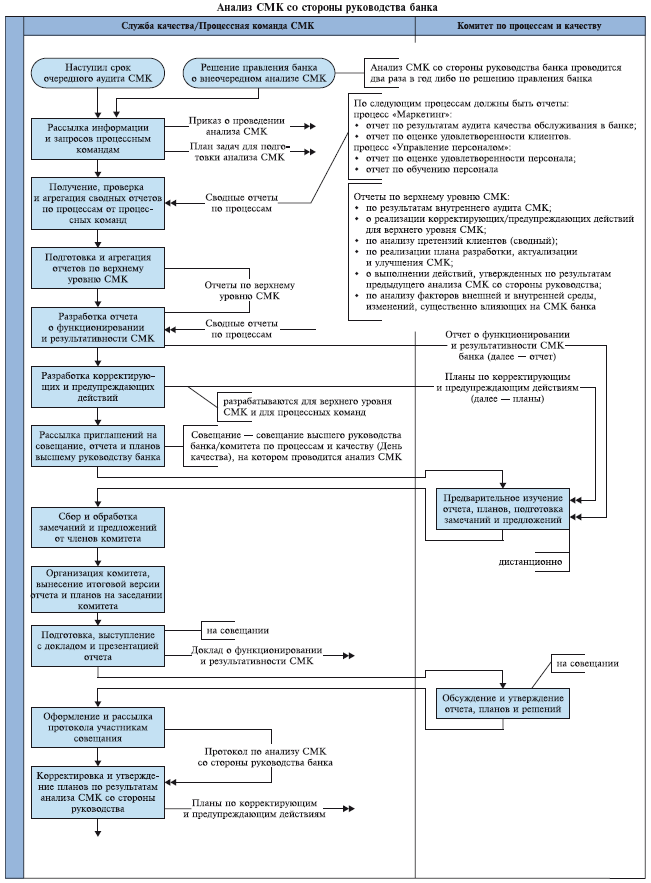

Анализ СМК со стороны руководства банка

Модель подпроцесса «Анализ системы менеджмента качества со стороны руководства банка» приведена на схеме 2.

Схема 2. Анализ СМК со стороны руководства банка

Процесс запускается согласно установленной в банке периодичности (как минимум, два раза в год) либо по решению руководства банка. Руководство сбором и подготовкой информации для анализа СМК, выработкой планов по улучшению СМК осуществляет директор по качеству. Ответственный исполнитель работ в рамках подготовки анализа СМК — начальник отдела СМК. Ответственные за процесс анализа СМК в рамках процессов — процессные команды (владелец процесса).

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и анализ СМК со стороны руководства имеет две составляющие:

- Подготовка процессными командами и анализ руководством (комитетом по процессам и качеству) сводных отчетов по всем процессам СМК;

- Подготовка службой качества и анализ руководством (комитетом по процессам и качеству) отчетов по верхнему уровню СМК.

Отметим, что анализ СМК со стороны руководства банка так же, как и внутренний аудит СМК банка, рекомендуется проводить с помощью программных продуктов класса «Бизнес-моделирование» (например, Business Studio). Они позволяют хранить всю информацию и документы по СМК, интегрировать (устанавливать и поддерживать взаимосвязи) с другими компонентами СМК (процессы, подразделения, цели и показатели, проекты), автоматически формировать документы СМК, которые получаются на выходах процессов (отчеты, протоколы, записи и др.).

Более подробная информация об использовании данных программных продуктов при выполнении всех процессов/этапов функционирования СМК банка представлена в [4].

Процесс состоит из следующих процедур и действий.

Рассылка информации и запросов процессным командам. Процессные команды должны провести анализ и аудит своих процессов, подготовить и передать в службу качества сводный отчет по процессу. У процессных команд может запрашиваться дополнительная информация по процессу, которая не входит в сводный отчет.

Получение, проверка и агрегация сводных отчетов по процессам от процессных команд. Все отчеты должны быть проверены, затем объединены в единый отчет по процессам.

Подготовка и агрегация отчетов по верхнему уровню СМК включают отчеты:

- По результатам внутреннего аудита СМК;

- О реализации корректирующих/предупреждающих действий для верхнего уровня СМК;

- По анализу претензий клиентов (сводный);

- По реализации плана разработки, актуализации и улучшения СМК;

- О выполнении действий, утвержденных по результатам предыдущего анализа СМК со стороны руководства;

- По анализу факторов внешней и внутренней среды, изменений, существенно влияющих на СМК банка.

Более подробная информация о данных отчетах, а также их образцы представлены в [2].

Разработка отчета о функционировании и результативности СМК. Данный отчет включает в качестве приложений отчеты по верхнему уровню СМК, сводные отчеты по процессам. Он должен содержать выводы и заключения о функционировании и результативности СМК (каждого компонента) за прошедший период.

Разработка корректирующих и предупреждающих действий. Корректирующие и предупреждающие действия разрабатываются службой качества как для процессных команд, так и для верхнего уровня СМК.

Рассылка приглашений на совещание, отчета и планов высшему руководству банка (выполняется службой качества).

Предварительное изучение отчета, планов, подготовка замечаний и предложений. Руководство банка (комитет по процессам и качеству) должны ознакомиться со всеми документами и передать в службу качества свои замечания и предложения.

Сбор и обработка замечаний и предложений от членов комитета по процессам и качеству (выполняется службой качества).

Организация комитета, вынесение итоговой версии отчета и планов на заседание комитета (выполняется службой качества).

Подготовка, выступление с докладом и презентацией отчета. Директор по качеству на заседании комитета по процессам и качеству делает доклад о функционировании и результативности СМК за прошедший период, проводит презентации подготовленных отчетов и планов.

Обсуждение и утверждение отчета, планов и решений. При обсуждении отчета и планов на заседании комитета по процессам и качеству для них фиксируются необходимые корректировки и дополнения. На основе отчетов и планов комитет должен оценить результативность и качество каждого компонента СМК (в соответствии с архитектурой — см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7). Могут быть следующие решения/оценки:

- Отлично. Достигнуты все запланированные результаты. Отсутствовали сбои, ошибки, несоответствия. Компонент не требует улучшения и корректирующих действий;

- Удовлетворительно. Достигнуты не все запланированные результаты. Были незначительные сбои, ошибки, несоответствия. Требуются некоторые улучшения и корректирующие действия;

- Неудовлетворительно. Запланированные результаты не достигнуты. Были значительные сбои, ошибки, несоответствия. Требуются значительные изменения.

В процессе совещания составляется протокол анализа системы менеджмента качества со стороны руководства, в котором указывается принятое решение по каждому рассмотренному комитетом документу/компоненту СМК.

Оформление и рассылка протокола участникам совещания (выполняется службой качества).

Корректировка и утверждение планов по результатам анализа СМК со стороны руководства (выполняется службой качества).

Например, в одном банке руководство после изучения всех отчетов СМК осталось настолько довольно прозрачностью и эффективностью подконтрольной им деятельности, что выделило службе качества три отдельных просторных кабинета, оборудованных «по последнему слову техники», рядом с кабинетом председателя правления банка.

Заключение

Итак, секрет стабильного и эффективного функционирования СМК банка на протяжении длительного времени заключается в строгом соблюдении описанных в настоящей работе процессов и процедур, а также в использовании типовых и лучших практик в области менеджмента качества (например, типовая система менеджмента качества банка [2]).

Таким образом, СМК банка будет готова к повторной успешной сертификации и сможет постоянно приносить банку как финансовый (увеличение прибыли, снижение расходов на некачественные процессы), так и нефинансовый эффект (повышение репутации, лояльности клиентов).

Список использованной литературы

[1] ISO 9000:2005. Системы менеджмента качества. Основные положения и словарь

[2] Типовая система менеджмента качества коммерческого банка (в составе комплексной типовой бизнес-модели коммерческого банка)

[3] ISO 9001:2008. Системы менеджмента качества. Требования

[4] Исаев Р. А. Бизнес-инжиниринг и управление в коммерческом банке. — М.: ГОЛОС-ПРЕСС, 2009. — 318 с.: ил.

Опубликовано по материалам:

Журнал Методы менеджмента качества № 3, 2011

Март 2011 г.

Рекомендуемые материалы по тематике

Аудиты в Business Studio

Должностные инструкции СМК ИСО

Business Studio: обеспечение эффективной командной работы при разработке СМК

Модель производственной деятельности в соответствии со стандартом ИСО 9001:2000

Почему важен аудит потенциальных производителей

Итак, вы собираетесь создавать свой продукт, получили ряд коммерческих предложений от фабрик-производителей и отобрали несколько претендентов. Теперь необходимо провести первоначальный аудит, так как часто предоставленная информация оказывается если не выдуманной, то значительно преувеличенной.

Одна из китайских стратагемвоенных хитростей гласит:

«Искусство обмана состоит в том, чтобы сначала обмануть, а потом не обманывать.

Когда не-обман кажется обманом — это обман истинный.

Сначала маленький обман, потом большой обман, потом настоящий выпад».

В идеальном мире заказчик должен присутствовать на производстве на всех основных этапах проекта: первоначальный аудит, контрактование, сборка первых прототипов, готовность пресс-форм и запуск массового производства.

Нанять местного сотрудника или выбрать аутсорс

По понятным причинам в 2020 году самостоятельный аудит производства невозможен. О мысли, что получится все решить удаленно, сразу же забываем — выйдет себе дороже.

Есть два решения:

- наем местного сотрудника на фул-тайм;

- наем компании-аудитора.

Лично я не советую рассматривать временных аудиторов-фрилансеров. Их услуги дешевле, но исполнители не несут никакой ответственности за свои действия.

Для ограниченных по времени проектов подходит работа с компанией-аудитором. Не сильно известные конторы обычно оценивают день аудита в $250–300 из расчета «одна фабрика — один день». Услуги due diligence от титулованных международных компаний стоят до нескольких сотен долларов в час.

Если вы собираетесь работать с производством в выбранной стране всерьез и надолго, нанимайте сотрудника на постоянную основу.

У нашей компании есть свои представители в Китае. Мы их холим и лелеем, ведь найти людей с опытом работы в топ-5 EMS ушло много времени и усилий. Наши коллеги работают в формате условно-удаленной работы, на которую согласится не каждый китаец. Для них очень важен коллектив.

В компаниях-аудиторах всегда есть свои чек-листы и формы отчетности. Вы можете запросить образец отчета и подчеркнуть, на какие аспекты вы, как заказчик, хотели бы обратить более пристальное внимание.

Требуйте сопровождающий материал по каждому из пунктов: фото, видео, сканы документов и т.д.

Что проверять

Остановимся на основных аспектах, которые должен проверить ваш поверенный или вы сами, когда появится возможность личного визита на фабрику.

- Соответствие профиля партнера требованиям проекта.

Компания, специализирующаяся на фитнес-браслетах и прочих bluetooth-устройствах, вряд ли вытянет производство носимого NB-IoT GPS-трекера.

- Соответствие реального состояния дел на заводе ранее предоставленным данным.

На заводе. Автор: Алексей Пышкин

Встречаются небольшие приукрашивания, например, опыт использования какой-то HW-платформы, хотя в реальности она лишь оценивалась для какого-то нереализованного проекта.

Или другой случай — упоминание известной компании в качестве клиента, когда на самом деле лишь велись переговоры, причем безуспешные.

Серьезный случай — фабрика выдает ресурсы третьих сторон за собственное производство. Здесь прекращаем разговор сразу же.

- Оснащение производства необходимым оборудованием и его состояние.

Если вы производите электронные устройства, аудит производителя пресс-форм и корпусов обязателен. Плохое качество корпусов погубило много интересных устройств.

Не стоит забывать и про тестовое оборудование. Часть тестов на соответствие критериям надежности потребуется при сертификации.

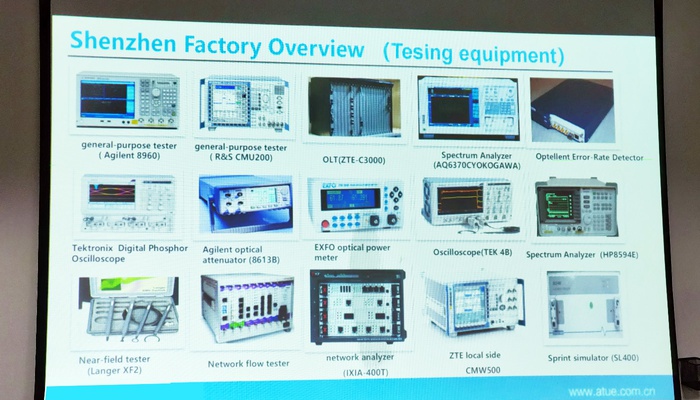

Презентация от производителя: обзор тестового оборудования. Автор: Алексей Пышкин

- Сертификации.

Проверьте, есть ли сертификаты и не просрочены ли они. Например, сертификация ISO9001 действительна три года с момента получения сертификата, после чего проводится ресертификация.

- Трудовые ресурсы и их квалификация.

Оцените размер основных подразделений компании, связанных с производством: engineering, R&D, manufacturing, QA.

- Производственные мощности.

Тут важны как трудовые ресурсы и оборудование, так и число производственных линий.

Запросите данные по максимальной производственной мощности для вашего продукта в одну производственную смену, неделю или месяц. Можно, к примеру, выяснить, сколько времени потребуется на производство 5 тысяч единиц продукта.

Небольшое отступление: большинство производств выпускают десятки-сотни тысяч единиц в месяц. Поскольку основный доход производителей складывается из маржи в пересчете на штуку произведенной продукции, они заинтересованы в максимальной загрузке производства.

Если у вас небольшие объемы, переводите обсуждение в разрез маржи на единицу устройства.

Нередко производители уровня выше среднего соглашались на сотрудничество только благодаря хорошей маржинальности, в то время как крупные бренды выжимают из производителей все соки — для большинства продуктов Xiaomi, например, маржа производственных партнеров составляет 3% и меньше.

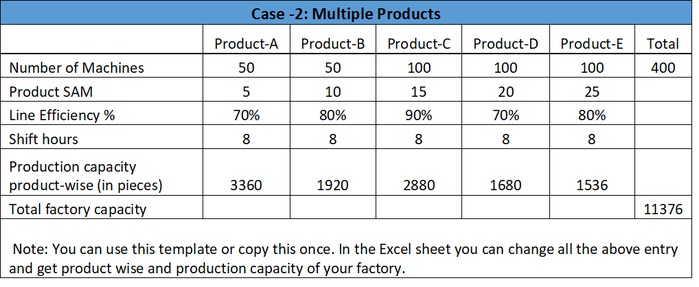

Пример расчета производственной мощности для нескольких изделий, в данном случае одежды. Автор: Prasanta Sarkar

- Система контроля (менеджмента) качества на предприятии.

Документация ISO, СМК — полдела. Важно посмотреть, как это все реально работает на производстве: процессы IQC (входной контроль качества для всех компонентов) и OQC (выходной контроль).

- НИОКР (R&D).

Даже если от фабрики вам нужен исключительно сервис по производству, наличие профессиональной R&D-команды может выручить.

Основными метриками R&D-подразделения являются:

- Число сотрудников.

- Количество и сложность проектов, целиком разработанных внутри организации.

- Бюджет на R&D: оснащение, наем талантов и т.п.

- Соответствие производства специальным требованиям.

Требования специфичны — например, наличие clean room или определенных сертификатов, таких как ISO13485, для медицинских устройств.

Сюда же относится опыт производства устройств с учетом различных сертификаций. Пример простой сертификации — EAC (Евразийский Экономический Союз). Из сложного — ГОСТы, под которые почти всегда приходится искать местные аналоги для объяснения.

- Профиль клиентов потенциального партнера.

C крупными клиентами действует очень жесткий NDA. Но практика показывает, что в неформальной беседе китайский менеджер как бы невзначай делится тем, что некая компания на букву G производит у них свое новое устройство. Бывает, можно получить короткую демонстрацию устройства, а иногда и части производственной линии, хотя бы издалека и без камер.

Но тут важно не обольщаться. Наличие очень крупного клиента в обойме у производителя небольшого или среднего размера не всегда гарант стабильности.

В свое время исход крупных производителей смартфонов (Motorola, Nokia и т.д.) утопил не одно производство.

Наконец, политика тоже играет не последнюю роль. Запросите у производителя разбивку клиентов по странам или континентам.

Например, преобладание клиентов из США у китайского производителя — это большой риск, так как под давлением запретительных пошлин американские компании вынуждены переносить производство в другие страны. Потеря крупных клиентов неминуемо приводит к финансовым потерям производителя и полной дестабилизации производства.

Как достичь максимума

- Сформируйте подробный чек-лист перед аудитом: перепроверка профиля производства, R&D-ресурсы, необходимые сертификации, система контроля качества продукции и т.д.

- Здесь вы можете посмотреть шаблоны, которые используем мы для предварительной оценки производителя.

- Для комплексной оценки производителя существует методика скоринга, где по пунктам оцениваются различные параметры. У нас также есть свой расширенный чек-лист для аудита производства — всего около 170 пунктов, и каждый пункт оценивается по шкале от 0 до 1. Сначала эту форму заполняет производитель, потом документ перезаполняется нашими менеджерами после аудита.

Аудит производства расставляет все точки над i в выборе партнера. Если же у вас остались внутренние сомнения, задавайте эти вопросы партнерам в открытую.

Фото на обложке: industryviews/Shutterstock