Елена Евгеньевна Дульнева

Эксперт по предмету «Кредит»

Задать вопрос автору статьи

Сущность технико-экономического обоснования кредита и его задачи

Технико-экономическое обоснование применяется с целью краткого описания целесообразности и необходимости осуществления каких-либо затрат.

Определение 1

В случае с кредитом технико-экономическое обоснование является одним из основных документов, предоставляемых заемщиком для демонстрации качества и уровня кредитной сделки. Оно может выполняться в произвольной форме, обязательно должно содержать подпись руководителя предприятия и главного бухгалтера. Технико-экономическое обоснование как правило состоит из 2-3 страниц.

От уровня выполнения и представления технико-экономического обоснования зависит оценка банком заемщика и величина кредитного риска. Именно поэтому технико-экономическое обоснование является очень важным документом как для банка, так и для клиента.

Основными задачами технико-экономического обоснования кредита являются:

- Показать важность и необходимость данных затрат или данных решений для компании;

- Определить возможности технической и экономической реализации проекта.

Технико-экономическое обоснование, цель которого – получение кредита, должно содержать экономическую эффективность и окупаемость затрат в периоде, на который данный кредит берется.

Основными разделами технико-экономического обоснования являются:

- Контрольный срок сделки;

- Объем собственных и заемных средств;

- Курс валюты на момент сделки;

- Цена сделки-покупки;

- Сумма, полученная после осуществления предмета сделки;

- Величина издержек;

- Оборачиваемость средств;

- Сумма налога на прибыль, окончательная сумма, которой в итоге будет располагать заемщик после расчетов с кредиторами и уплаты всех налоговых отчислений, эффективность сделки.

Пример технико-экономического обоснования кредита

Например, некоторое предприятие планирует взять кредит в размере 50 млн. руб. под 15,0% годовых на 3 месяца с целью покупки парфюмерии, при этом имеет гарантию страховой компании. Предприятие рассчитывает осуществить данную сделку, не привлекая собственные средства и не прибегая к долевому участию партнеров. Предполагается, что закупка и реализация каждый месяц партии товаров даст возможность расплатиться с кредитором и получать некоторую прибыль.

«Технико-экономическое обоснование кредита» 👇

При рассмотрении специалистом кредитного отдела банка данного технико-экономического обоснования сделки, сразу же могут быть сделаны такие выводы:

- После данной сделки предприятие, несмотря на небольшой объем издержек, будет располагать совсем маленькой суммой денежных средств;

- Весьма низкими являются показатели эффективности;

- У данного предприятия будет возможность расплатиться с кредитом при условии, что число оборотов за период кредитования будет равняться трем. Такое число оборотов, т.е. закупка и реализации каждый месяц партии товаров, возможно при очень налаженной связи с продавцами и покупателями, что обуславливает большой риск, поскольку возможны задержки в поставках товаров и невозможность их продажи, а это станет причиной потери кредитоспособности;

- В случае, если заемщик привлечет собственные средства или долевое участие партнеров, устойчивость данной сделки увеличится.

Таким образом, подобная сделка возможна, однако, рискованна и малоэффективна, поскольку рисковать банк может только при работе с надежными и проверенными партнерами.

Методика анализа платежеспособности заемщика

При оценке финансового состояния заемщиков рекомендуется анализировать в динамике следующие ключевые показатели хозяйственной деятельности:

- Платежеспособность фирмы;

- Финансовую устойчивость;

- Объемы реализации;

- Обороты по счету;

- Состав и динамику дебиторско-кредиторской задолженности;

- Прибыль и убытки;

- Себестоимость продукции;

- Рентабельность;

- Кредитную историю заемщика.

Группировка показателей по их экономическому содержанию позволяет сформировать следующие направления анализа состояния заемщика:

- Анализ потоков денежных средств, включающий соотношение чистых поступлений на счета и величины основного долга по кредиту, состав и динамику дебиторской и кредиторской задолженности, оборачиваемость финансовых ресурсов;

- Анализ платежеспособности: коэффициент мгновенной ликвидности, общей и текущей;

- Анализ финансовой устойчивости: коэффициент маневренности и коэффициент независимости;

- Анализ рентабельности: коэффициент рентабельности реализации, активов и т.д.

Оценить финансовое состояние банков-заемщиков можно по следующим направлениям:

- Соблюдение обязательных финансовых нормативов;

- Анализ прибыли и убытков;

- Анализ качества активов и пассивов;

- Анализ объемов выданных и полученных кредитов межбанковского типа;

- Анализ данных ежегодных аудиторских проверок;

- Анализ выполнения банком обязательств в сравнении с прошлыми периодами.

Чтобы оценить кредитный риск физических и юридических лиц, банки используют в своей практике два метода:

- Экспертные системы анализа кредитоспособности;

- Балльные системы анализа кредитоспособности.

Экспертные системы позволяют банкам проводить взвешенную оценку не только личных качеств заемщиков, но и их финансового положения. В мировой практике такой метод достаточно распространен, активно развивается мониторинг кредитной истории потенциальных заемщиков.

Балльные системы создаются банками, их основой является факторный анализ. В данных системах используется накопленная база данных разных типов заемщиков, хороших, удовлетворительных и неблагополучных, что позволяет устанавливать критерии оценки заемщиков.

Замечание 1

Балльные системы оценки кредитоспособности клиентов являются более объективным и экономически обоснованным методом принятия решения о предоставлении кредита, в отличии от экспертных оценок.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Какой оптимальный размер ТЭО проекта?

Из каких разделов должно состоять ТЭО?

Что должна содержать описательная часть ТЭО?

Насколько детально нужно производить экономические расчеты для ТЭО?

Есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Любому руководителю финансово-экономической службы хотя бы однажды приходилось разрабатывать технико-экономическое обоснование (далее — ТЭО) разного рода проектов. И у многих из них в ходе разработки возникали вопросы:

- какой оптимальный размер ТЭО проекта?

- из каких разделов должно состоять ТЭО?

- что должна содержать описательная часть ТЭО?

- насколько детальными должны быть экономические расчеты для ТЭО?

- есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Автор поделится с читателями собственным опытом разработки ТЭО проекта для создания нового предприятия в составе группы компаний.

Предназначение ТЭО и его отличия от других экономических планов и прогнозов

Прежде чем рассматривать непосредственно разработку и методику формирования ТЭО, кратко остановимся на предназначении ТЭО в практике бизнеса и его главных отличиях от других видов экономических планов и прогнозов.

ТЭО предназначено в первую очередь для подтверждения целесообразности реализации отдельного проекта компании и его окупаемости. Этот документ финансово-экономическая служба может готовить как для внутренних пользователей (проект по запуску нового вида бизнеса, инвестиции по расширению существующего бизнеса, модернизация производственного оборудования и т. д.), так и для внешних (получение кредита в банке, оформление лизинга основных средств, привлечение внешних инвесторов в развитие компании, заявка на получение гранта и т. п.).

По своей сути ТЭО является, конечно, разновидностью экономического прогноза на будущие периоды и стоит в одном ряду с такими документами, как:

- бизнес-план;

- бюджет доходов и расходов;

- прогноз финансового результата проекта;

- инвестиционный план.

В то же время ТЭО имеет несомненные отличия от этих расчетов:

- в сравнении с бизнес-планом ТЭО менее подробно и не требует углубленной детализации экономических расчетов;

- если бюджет расходов и доходов оперирует только количественно-суммовыми показателями результатов деятельности компании, то в ТЭО, наоборот, финансовый план результатов деятельности является лишь одним из нескольких разделов;

- прогноз финансового результата основывается только на суммовых показателях и содержит только вероятностный конечный итог размера прибыли предприятия, в ТЭО же требуется подтвердить степень вероятности успешной реализации проекта;

- инвестиционный план требует не только определенных расчетов, но и составления прогноза денежных потоков для подтверждения возможности компании вернуть привлеченные инвестиции. В ТЭО же вопрос денежных потоков становится важным только в случае, когда оно формируется в рамках оформления кредитов или приобретения основных средств на условиях лизинга.

В целом от ТЭО требуется, чтобы на его основании получатели документа могли принять взвешенное управленческое решение о целесообразности запуска предлагаемого проекта с учетом технических, финансовых, организационных и технологических ресурсов, выделяемых на проект. Поэтому ТЭО, на наш взгляд, следует все-таки признать упрощенной разновидностью бизнес-плана.

Структура качественного ТЭО

Поскольку цель любого ТЭО — обоснование целесообразности реализации предлагаемого проекта и подтверждение его экономической выгодности, то в структуру качественного ТЭО должны входить как минимум следующие разделы:

1. Цель ТЭО проекта.

2. Анализ объемов реализации продукции/услуг проекта.

3. Описание проекта (участники, активы, использование доходов, порядок распределения прибыли и т. д.).

4. Сбытовая политика.

5. Описание хозяйственной деятельности в рамках проекта (бизнес-процессы и ответственные за их функционирование, технологическая цепочка, модель управления проектом и т. п.).

6. Источники финансирования проекта.

7. Финансовый план результатов проекта.

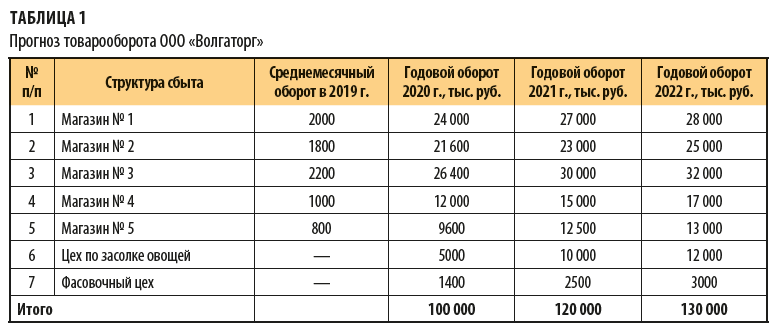

Для наглядности рассмотрим последовательность разработки ТЭО на примере проекта по созданию нового предприятия: два предприятия — ООО «ОПТторг» и ООО «Волга» — учреждают новое предприятие — ООО «Волгаторг».

Цель проекта — запуск производства продукции на овощехранилище, которое принадлежит первому участнику, и реализация овощной продукции через розничную сеть магазинов, принадлежащих второму участнику.

Чтобы новое предприятие имело собственные оборотные средства и не прибегало к поиску внешнего финансирования, участники договорились, что сделают вклады в создаваемое предприятие в виде пяти розничных магазинов, на прибыль от работы которых будет финансироваться производственная деятельность ООО «Волгаторг».

А чтобы собственники предприятий-участников смогли убедиться в том, что проект выгодный, и нужно составить ТЭО.

Формируем ТЭО на основе указанных выше разделов.

1. Цель ТЭО.

Здесь поясняем, что цель данного ТЭО — дать краткую характеристику участников нового предприятия, спрогнозировать хозяйственную деятельность предприятия на перспективу ближайших трех лет, а также обосновать рентабельность и выгодность реализации проекта для каждого из его участников.

Также в этом разделе целесообразно перечислить задачи, которые должно решить ТЭО. В нашем примере это:

- определить конкретные направления деятельности предприятия;

- сформулировать долгосрочные и краткосрочные цели предприятия, стратегию и тактику их достижения;

- определить состав мероприятий по анализу рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.д.;

- определить источники финансирования нового предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей.

После перечисления задач ТЭО можно переходить к составлению следующего его раздела.

2. Анализ рынка сбыта.

Во втором разделе необходимо указать, через какие каналы сбыта будет реализована продукция/услуги проекта и обосновать планируемые объемы реализации.

В нашем случае у нового предприятия два основных направления сбыта:

- закупка и перепродажа товаров через пять розничных магазинов;

- производство овощной продукции и ее реализация через розничную сеть «Волга», а также оказание услуг по фасовке овощной продукции для этой сети.

Чтобы составить прогноз розничных продаж, возьмем фактический среднемесячный оборот каждого магазина в отчетном 2019 г. (если, например, составляем ТЭО в октябре 2019 г., то за основу используем факт девяти месяцев) и спроецируем его на план 2020 г. Затем согласно динамике роста продаж в каждом конкретном магазине за последние несколько прошедших лет прогнозируем объемы продаж в 2021 и 2022 гг.

По производству овощной продукции планы на 2020–2022 гг. формируем на основе расчета потребностей в овощной продукции от розничной сети «Волга»

Прогноз реализации продукции и товаров нового предприятия в перспективе трех ближайших лет для ТЭО представлен в табл. 1.

3. Описание хозяйственной деятельности в рамках проекта.

Третий раздел содержит краткие пояснения о сути планируемой в рамках проекта деятельности его участников.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2019.

Технико-экономическое

обоснование кредита

Технико-экономическое

обоснование (ТЭО) используется для

краткого описания необходимости и

целесообразности осуществления каких-то

затрат.

Технико-экономическое

обоснование кредита – это один из

основных документов, который предоставляет

заёмщик, демонстрирующий качество и

уровень кредитной сделки заёмщика. Оно

может быть выполнено в любой, произвольной

форме и подписано руководителем

предприятия и главным бухгалтером.

Объем ТЭО

— обычно 2-3 страницы, иногда чуть больше.

Порой от

того, как и на каком уровне сделано ТЭО

зависит, сможет ли банк оценить заёмщика

и степень кредитного риска. Поэтому ТЭО

— это очень важный документ и для банка

и для клиента.

Основные

задачи ТЭО:

-

Показать,

что данные затраты или данные решения

нужны компании. -

Определить,

насколько проект реализуем с технической

и экономической точки зрения.

В ТЭО для

получения кредита должны быть отражены

экономическая эффективность и окупаемость

затрат в течение периода, на который

берётся кредит.

ТЭО включает

в себя следующие разделы:

1) Контрольные

сроки сделки;

2) Собственные

и заемные средства (оценка средств,

которыми располагает клиент);

3) Курс рубля

на момент сделки;

4) Стоимость

сделки-покупки (если сделка с зарубежным

партнером, то с учетом таможенных

акцизных пошлин);

5) Суммы,

полученные после реализации предмета

сделки;

6) Издержки;

7)

Оборачиваемость средств;

Расчет

Расчет

налога на прибыль, сколько в итоге

останется денег в распоряжении заемщика

после расчета с кредиторами и уплаты

всех налогов государству, расчет

показателя эффективности сделки, который

включает в себя коэффициент рентабельности

и норму прибыли на вложенный капитал.

Итак, к

примеру, предприятие “N” берет кредит

в сумме 50 000 000 рублей под 15,0 % годовых на

3 месяца для покупки парфюмерии под

гарантию страховой фирмы. Предприятие

“N” рассчитывает провести эту сделку

без участия собственных средств и

долевого участия партнеров. Предприятие

“N” предполагает, закупая и реализовывая

каждый месяц партию товаров, расплатиться

с кредитором и получить некоторую

прибыль.

Если

специалист кредитного отдела банка

рассмотрит данные технико-экономическое

обоснование сделки под кредит, он сразу

сможет сделать следующие выводы:

1. В результате

данной сделки в распоряжении предприятия,

несмотря на небольшие издержки, останется

совсем небольшая сумма.

2. Показатели

эффективности весьма низкие.

3. Данное

предприятие может расплатиться с

кредитом только в том случае, если число

оборотов (п. 7) за срок кредитования будет

равно трем.

Если

проанализировать формулы расчета налога

на прибыль и показатели эффективности

при числе оборотов меньше 3 (063) , то

налогооблагаемая прибыль (094) будет

намного меньше чем проценты, которые

необходимо заплатить банку и платежи

страховой компании. Число оборотов,

равное трем, обозначает закупку и

реализацию товаров каждый месяц, что

возможно только при очень налаженных

связях с продавцами и покупателями, а

это очень рискованно, т. к. возможны

задержки в поставке товаров и невозможность

их реализации, что приведет к потере

кредитоспособности.

4. Если бы

заемщик имел собственные средства или

привлек к долевому участию партнеров,

положение с данной сделкой было бы более

устойчивым.

Можно

сделать вывод, что данная сделка возможна,

но мало эффективна и рискованна, а

рисковать банк может только работая с

проверенными и надежными партнерами.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #